文/少年维特

2月6日,阅文集团(HK:00772)对外发了个公告,说董事会做出一切合理查询后发现,自己的控股股东腾讯持有搜狗总投票权52.3%,搜狗成为了本公司的关联人士,自己之前跟搜狗签订的一系列合作协议也都成为持续关联交易了。

腾讯、搜狗的关系两个当事人不说,反而让阅文集团(前身腾讯文学)这个亲儿子来说,这个逻辑真有意思。

实际上关于搜狗姓啥的问题,在搜狗IPO时候就有提到,当时腾讯就有1.516亿B类股票,总投票权52.3%,不过上市时候搞了两个协定:

一是,搜狗董事会7个席中的4席由搜狐任命,2席由腾讯任命,最后一个席位属于CEO(谁是搜狗CEO谁进董事会)。

二是,上市后三年内腾讯只能行使4558万B类股票的投票权,以确保搜狐的投票权达到50.1%。

言外之意,三年之后搜狗并入腾讯是板上钉钉了,那么除了涉及关联交易的监管要求例行披露,为啥阅文现在要强调一下腾讯对搜狗52.3%的投票权问题?

对阅文业务有啥影响?

根据公告,阅文跟搜狗的合作变成了一系列关联交易,主要涉及两个方面:

一个是关于内容合作,阅文旗下的网站(上海玄霆、北京红袖、潇湘书院等)都成为搜狗(手机助手、浏览器、输入法等)的独家内容提供商,收益与搜狗六四分;

另外一个是游戏合作,上海玄霆做游戏代运营,收益七三分。

要说这两方面合作对阅文影响有多大,维特认为没太大影响。

根据阅文上市前公布的2017年上半年报告,在线阅读方面的收入为16.34亿元,其中来自自有平台产品收入为8.72亿元,来自腾讯产品自营渠道收入为5.46亿元,第三方平台收入为2.16亿元;版权运营方面的收入为1.56亿元;纸质图书收入为9389.6万元;其他收入为4086.4万元,其他收入主要包括网络游戏收入和广告收入。

可以发现,阅文的收入构成主要来在线阅读收入,也就是付费阅读,占总收入的85%。渠道主要依赖自有平台和腾讯自营渠道,第三方平台收入占比仅为11.2%。与搜狗的合作就被归到第三方平台收入。

而在第三方平台合作方面,阅文除了授予搜狗之外,还同时将内容授权予「百度」、「京东商城」及「小米多看」等。

与搜狗的合作给阅文造成的影响就更小了。

苍蝇再小也是肉

虽然这事儿有点无关痛痒,但对于当前的阅文而言,总归是个利好释放。

据相关资料显示,截至2016年12月,入驻阅文集团平台的作家共有530万人,占中国全部网文作家的88.3%。

从2016年收入看,阅文集团占据整个中国网络文学市场超过一半的收入——总体市场规模为46亿,阅文集团占其中的26亿。

可以说阅文集团是当之无愧的一哥。

但是阅文集团IPO以后,股价冲高到110之后,就开始跌跌不休,到现在已经到了77,依然顶着100多倍市盈率,能否保持高速增长,市场都在等待阅文上市后的第一份财报,重新修订估值。

从近期的动作来看,阅文集团也在积极提高IP的变现能力及速度。2017年网文改漫《全职高手》、《斗破苍穹》、《择天记》等均收获了不错的收视和点击。

近期又刚刚授予腾讯影业关于苍穹互娱文学作品的若干改编权,并带着3200万成为投资方共同拍摄电视剧。

阅文算是是要抓住每一个利好,吊起分析师们胃口,准备干把大的。

搜狗也想早独立

这个消息放出来,对于搜狗而言可以说是立竿见影,美股经历了2月5日的暴跌恐慌之后,中概股普遍反弹,其中搜狗反弹最为强劲,收涨7.97%。

从最近的走势来看,搜狗每次都是与自己的亲爹搜狐同一时间发财报,不过搜狐总是巨亏的一塌糊涂,自己也被带沟里。

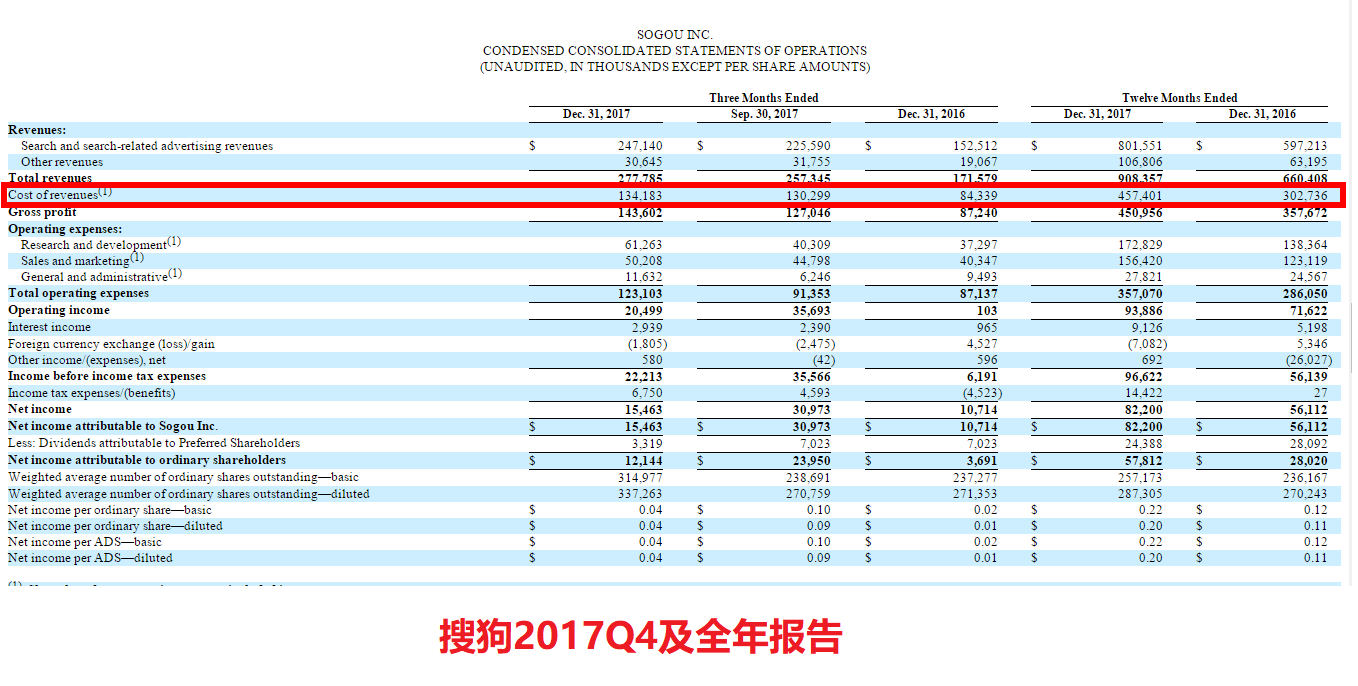

1月29日搜狐发布2017Q4财报,亏了2.9亿美元,股价当天跌了15.7%,搜狗Q4即便营收大涨62%,净利3790 万美元,股价也跟着跌了9.3%。

2017年搜狐全年营收18.6亿美元,这里面搜狗贡献了9.08亿美元,几乎占到50%。

另一方面,考虑到搜狐的搜索业务全部来自搜狗,搜狗2017年全年收入成本约4.57亿美元,而并表到搜狐,在这方面显示的成本约4.13亿美元。

相当于在业务上搜狐不能给予搜狗更多的支持,反而其他方面,比如办公场、带宽服务器租用等向搜狗有偿出售赚取差价,搜狐在五道口“宇宙中心”周边还是有多处商业房产的。

可见搜狗亟待在财务上摆脱搜狐。

不过从这次放出的消息,不知搜狗彻底易主会不会提前,毕竟要在搜狐下面熬过三年,确实有点艰难。