文/竺若忆 GPLP

2018年7月20日,歌礼制药(01672.HK,下称歌礼)在香港首次公开募股(IPO)招股。招股价每股12港元至16港元,最多募资35.86亿港元,此后,歌礼将成为香港交易所上市制度改革后首家登陆港股的生物科技公司。

然而,歌礼生物此次IPO引发了日益,因为除了是第一家响应港交所“4.30”新规的生物制药类公司之外,它还是一家连年亏损的公司。

根据歌礼生物最新的招股书,公司2016年收入为5942万元,亏损676.1万元;2017年营收从5942万元减少到899.1万元,研发成本从约6269万元增至1.14亿元,占比80%。

公司此次IPO计划发行约2.24亿股,其中香港公开发行比例约10%,国际配售比例为90%。歌礼IPO招股至7月25日,将于8月1日挂牌上市。

丙肝领域医药领头羊

2018年4月30日,港交所新规正式生效,开始接纳相关上市申请。其中针对尚未盈利的生物科技公司,新规只设置了上市公司预期市值不少于15亿港元,且从事核心产品研发至少12个月、至少有一项核心产品已经通过概念阶段进入第二期或第三期临床试验的门槛。这为还没有盈利的生物科技公司提供了本土上市的发展机遇。

歌礼生物则是新规后上市的第一家生物科技公司。

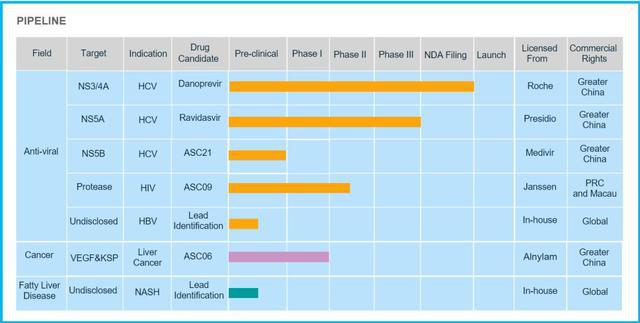

歌礼成立于2013年,由海归华人吴劲梓创立,其研发方向集中在抗病毒、癌症以及脂肪肝疾病。目前,仍处于烧钱状态。公司的在研管线中,有即将上市的丙型肝炎直接抗病毒药物(DAA),在研中的HIV和乙肝药物。根据最后一轮融资情况看,目前公司估值50亿港元。

来源:公司官网

2018年6月13日,歌礼开发的首个抗丙肝1类创新药戈诺卫,采用戈诺卫配合干扰素及利巴韦林的治疗方法,可在12周后完全治愈丙肝病毒,治愈率达97%,比刚不久引入的美国生物医药公司吉利德的丙通杀效果还好。

此外,歌礼目前还拥有4个临床阶段的的新药:拉维达韦(用于治疗丙肝)、ASC21(用于治疗丙肝)、ASC-09(用于治疗艾滋病)、ASC-06(用于治疗肝癌)。

从收入看,招股书披露,歌礼生物并无将任何产品商业化,因此并未产生任何产品销售收入。2016-2017年,歌礼生物确认的收入均来自罗氏制药就其“戈诺卫”品牌许可安排作出的分期及前期付款。

2018年6月,戈诺卫才上市,其余药品还在研发阶段。歌礼生物在招股书中亦提示到:歌礼生物未来几年的财务前景在很大程度上取决于戈诺卫及拉维达韦的成功申请及销售。

显然,新药上市能否被市场认可,能否销售长青,将决定歌礼未来的命运。

丙肝药的最后战场

在几年之前,丙肝还是一个难以治愈的重病,其主要的治疗手段是运用干扰素+利巴韦林来治疗,然而这个疗法并不太好用,治愈率只有60%。患者用药后又复发,而且一个疗程要一年,丙肝就像现在的乙肝一样,是个老大难的慢性病。

然而,在2013年Gilead(美国吉利德科学生物公司,GILD.US)开发出吉1代 — Sovaldi(索非布韦)后,丙肝的治疗获得里程碑式的突破。Sovaldi属于抗病毒药物,它使得丙肝治愈率提高到了90%以上,而且一个疗程只需12周,大量病人使用后很快就完全康复了。从此以后,丙肝变成了容易治愈的普通疾病,不再是不治之症了。

因此,丙肝市场从2015年开始慢慢缩水,随着越来越多的病人被治愈,这个市场只会是越来越小。巨头Gilead也表示,丙肝业务不好做了,因此公司正将开发方向转到 car-t (嵌合抗原受体T细胞免疫疗法)上去。

美国和欧盟大部分地区的丙肝病人存量都消耗得差不多了,而中国却还拥有大量未被治愈的丙肝病人。原因是Gilead及其他丙肝药巨头要上市药品,还要再在中国做临床。

中国人的丙肝发病率约为0.6%,目前大概有800多万患者。以Gilead的Sovaldi为例,一个疗程就得花六万元人民币,可想而知这个潜在市场是有多大。奈何掣肘中国丙肝患者的不是药效,而是价格。中国人的钱包及中国医保支付能力跟不上。

显然,歌礼的新药能够给乙肝患者带来高效治愈的福音,但据歌礼招股说明书中提到,该药品不大可能纳入医保。那么价格上是否较进口药有较大优势?GPLP君找寻了市场,还没有在公开医药零售渠道发现戈诺卫,所以还未有数据可以比较。如果价格和进口药一样高企,恐怕依旧会让患者们止步不前。

面对这么多进口药的竞争,要在这有限的商业回报期限内要收回研发投入,如果设置高价,惠及患者恐成空话;但若价格设置太低,公司又能否扭亏为盈给投资人带来回报呢?

这是一个两难出境及话题。

风险依旧存在

虽然公司的产品前景非常好,但过往公司与罗氏制药的合作开发却存在一些疑点。

2013年,歌礼与罗氏制药合作共同开发 Danoprevir ,但利益分配不均,歌礼出资负责该药在中国的临床研究、注册和生产,罗氏制药负责该药的前期开发,但若该药上市后卖得好,歌礼还能再从中获得罗氏制药的销售分成。

虽然外企进军中国市场找代理人的模式很正常,但罗氏制药的让利似乎有点过了。有消息称,罗氏制药的让利是来自该产品的开发难度和质量的问题,所以对产品开发信心不足,要给歌礼加奖金。而这个产品质量问题确实是药品潜在的风险。

公司的“2代”、“3代”产品都有Presidio(PSDO.US)、强生(JNJ.US)、Medivir(瑞典药物研发公司)等药企的合作参与,他们都赞助了歌礼的产品研发,但都是歌礼拿专利,药品上市后发销售奖励的模式。

可见歌礼的药品专利并非完全自主研发,这仿佛也在说明,歌礼在研发上存在一定风险。

此外过去经验告诉我们丙肝市场的规模来得快去得也快,后续萎缩、竞争加速是不争的事实,因此上市后几年公司业绩可能会出现先高后低的过山车形态。

歌礼在上市后能否凭借其先发优势,以及国产的成本优势,在医药界占领一席之位,还需要时间告诉我们答案。