作者:琼凉

来源:GPLP(ID:gplpcn)

绿地控股集团股份有限公司(以下简称“绿地”)(600606)发布中期营业报告,扣非净利润报63.2亿元,同比增长56.87%,这也是两年以来表现最好的数据。然而CRIS研究中心披露的公司高达187%的净负债率尽管脱离了“200%+”的净负债率高危区,但是在这个去杠杆化的经济环境下仍然让绿地有些喘不过气。

根据企业年报整理的数据显示,2017年上市房企净负债率提升16.19%至91.09%。也就是说中国房企整体净负债有所提高。

回到绿地,成立于1992年,其前身为绿地开发总公司,从地产起家,后又在能源、商业、金融、酒店等行业发展,并于2018年《财富》500强排名中位列252位,相比2012年的483位提升了231位。

看似光鲜亮丽的绿地集团,其近期发布的2018年中期财报表现如何呢?

中期财报喜忧参半

财报中显示,扣非净利润为63.2亿元,同比增长56.87%。营业收入为1581亿元,同比增长25.32%。此外,资产负债率有所提升,报88.98%。

扣非净利润提升,营业收入也相对提高,同时负债率维持原有数据小幅提升,看似不错,那么同行对比又如何呢?

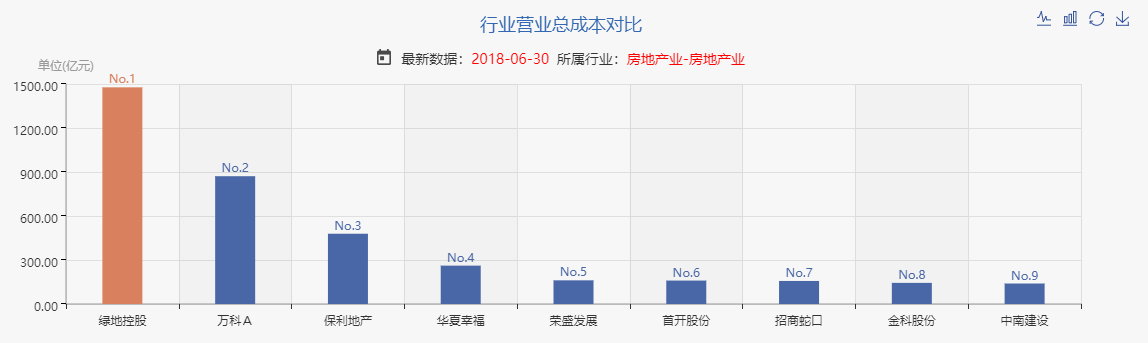

其中净利润为A股上市公司中排名第四,而营业总成本则成了行业最高,高达1477.12亿元。

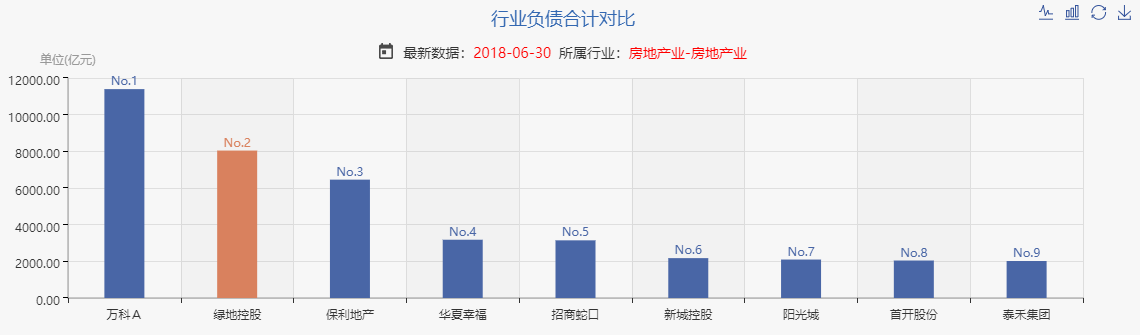

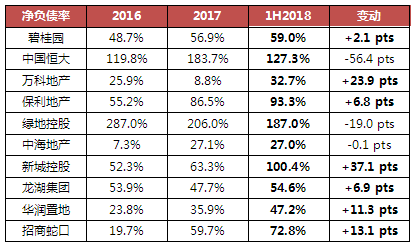

再看负债,则成为了行业第二,比万科A少3351亿元。在这个去杠杆化的经济环境下,依然保持如此之高的负债实属压历山大。高负债的同时,其净负债率也让人担忧,根据CRIC整理的数据显示,绿地在2018年上半年的负债率为187%,名单中的榜首。

来源:CRIC研究中心

负债本就高于同行,其净负债率更是远超同行,由此,GPLP君想问,绿地的高额负债还能降下来么?原来,高负债的原因主要在于企业转型。

企业转型中的镇痛

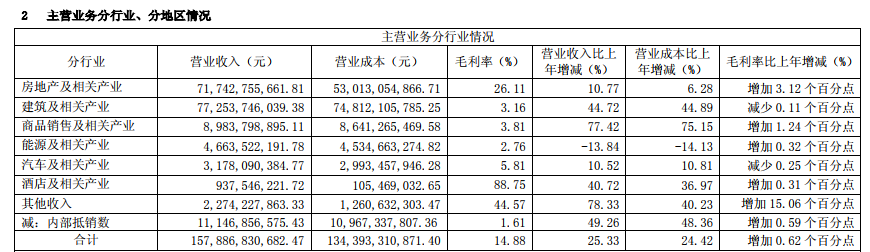

从上半年财报中了解到,绿地的目标已经转向三四线城市以及高铁项目。曾经目标锁定北上广等一线大城市的绿地集团如今将目标瞄准三四线城市。从历史数据来看,绿地财报中大基建的营收首次超过房地产并成为报告期营收主力,且大基建同比增长44.72%。然而建筑的毛利率仍然远远小于房地产,分别为3.16%,26.11%。

此外,从财报中不难看出,绿地的多元化业务转型已经开始,其中最赚钱的是酒店产业,毛利率达到88.75%,营收增长为40.72%,和大基建的44.72%的增长率并驾齐驱。而增长最为凶猛的要数商品销售类,营收增长77.42%。

一位业内专家认为:“5000亿级的企业谋求转型则需要足够时间。绿地将发展战略从房地产转向大基建等多元化发展需要时间去消化转型期带来的镇痛,只要未来转型成功,那么未来房地产发展的瓶颈将会被打破。”

虽然如此,其毛利率仅有3.16%的建筑产业让人看了似乎显得有点尴尬。同时,7月2日绿地有89.45亿股解禁,占到总股本的73.51%,解禁当天绿地股价从6.54下跌5.26%至6.17元/股,随后几天最低跌至5.95元/股。时至今日,绿地的股票上涨到6.31元/股,似乎将要回到6.53元/股附近。然而这一价格较年初已经跌去了30.6%。

转型总会出现镇痛期,而绿地的转型期似乎有点长,且绿地董事长张玉良如今已经60岁,按法律已经是退休年龄,然而如今的绿地似乎还离不开这个老干部。