作者:琼凉

来源:GPLP(ID:gplpcn)

2018年年初(3月24日)长城汽车股份有限公司(以下简称“长城汽车”)(6001633)发布年度财报,净利润同比下滑60.05%,当周开盘后股价开始下跌,截至9月12日,股价已经从11.3元/股跌去了37.79%,报7.03元/股。

股价下跌的同时,其9月8日发布的产销快报也让人唏嘘不已,曾经以SUV取胜的长城汽车,其主要产品SUV系列的销量却出现下滑。

从快报中了解到,哈弗系列除了哈弗H7,M6车型的销量出现上涨,其余SUV车型均出现不同程度的下滑,其中哈弗H1,H8跌幅最大,分为100%和76.31%。虽然哈弗的SUV系列表现差强人意,然而皮卡和轿车的销量却出现上涨,其中皮卡变化最大,售出10365量,涨幅高达32.44%。

曾经以SUV见长的长城汽车SUV出现下滑,皮卡却出现增长,是SUV的市场问题还是长城汽车自己的问题,首先我们先来看下长城近期的财报数据。

财报喜忧参半

2018年上半年财报显示,长城汽车上半年营业收入为486.78亿元,同比增长17.99%,净利润37.17亿元,同比增长53.01%,其负债合计529.01亿元,同比增长45%,同时负债率为50.77%,

由此可见,长城汽车的利润营收的数据表现十分抢眼,然而负债率对比同期则出现45%的大幅提高。负债额提高45%到底是出自哪里?

从财报中了解到,应付账款在本期报告中提升至222.25亿元,而去年同期为145.66亿元。同时本期的其他流动资产大幅增加至254.25亿元,而去年同期仅为53.58亿元。增幅高达374.52%,而其他流动资产中主要增长的费用为待摊广告费,待抵扣税金以及企业所得税。其中广告费由年初的149万元直线上升到1.41亿元。看到这个数据真的有点大跌眼界,广告方面的花费可真的多啊。

此外,作为主营汽车的公司来讲,销售汽车的收入占据了营业额的94.1%,然而此次销售汽车的成本同比增长了15%,为363.57亿元。广告增加营收成本提高,或许这也就促成了营业收入提高的根本原因。

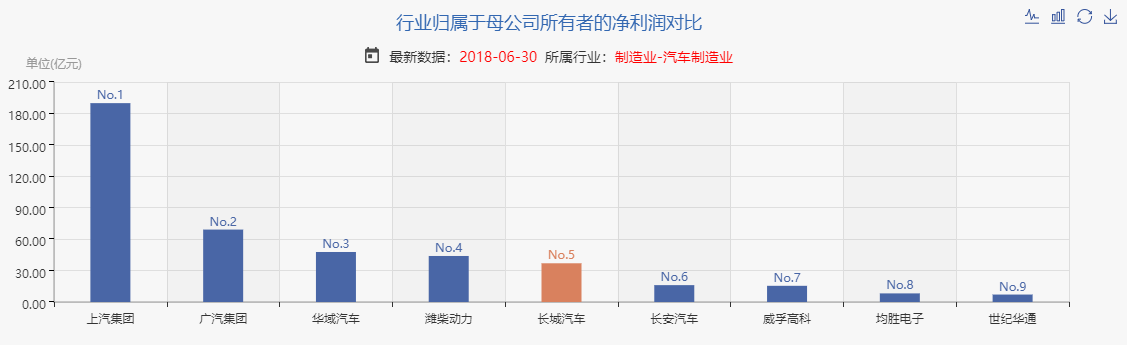

营收以及净利润表现良好,负债以及成本均相应提高,那么长城汽车在同行中表现如何呢?

从证券时报整理的数据来看,长城汽车的净利润并非最高,依然和第一名的上汽集团相差甚远。

然而,或许是上半年股市下行趋势,长城汽车,上汽集团,一汽夏利,比亚迪等上市汽车公司均出现股价下跌,而反观长城汽车,似乎要比其他上市公司跌幅更加严重,2018年上半年下跌42.55%,而上汽集团仅仅下跌17.88%。

SUV细分行业出现紧缩

从SUV排行榜公布的1月7月 数据显示,前十中长城汽车哈弗H6排名第一,之后就再无长城汽车的名字,直至34名出现长城汽车的身影。此外,SUV的尺寸均已紧凑型为主,然而哈弗H7到H9以及M6 F5军事大尺寸SUV,市场需求减少,其销量下降也就理所当然了。

同时长城汽车推出的WEY品牌也出现了一定程度销量下滑,在8月份销售快报中,VV7车型出现44.39%的下跌。外来国外品牌汽车本田丰田系以及大众别克美系车均出现挤压市场的趋势,其价格对比长城汽车在一定程度具有给长强的竞争力。

销售费用的增长在一定程度上推动着公司营收的增长,但这同时也对净利润率造成一定的打压,反映出面临更为激烈的市场竞争环境。

同时根据中国汽车工业协会公布的数据显示,中国SUV产量的速度已经从2013年的41.64下降到最新数据的9.62%;同时累计销量增速从41.56%下降到9.68%,由此可见整个SUV汽车类别需求下降已经成为大势所趋。

长城汽车虽然利润上涨,营收增加,然而其最新的销量数据则出现下降确实会让人开始担忧长城汽车未来的发展状况。广告的大肆投放对上半年汽车销售起到一定推动作用,然而负债却因此在此推高。长远来看,长城汽车如果没有更加具有竞争力的产品推出市场,未来势必会压力剧增。