作者:Albert

来源:GPLP(ID:gplpcn)

2018年9月28日,秋雨绵延,走在路上,所有人都感受到了寒意。

其中包括众安保险的所有人。

在带有寒意的秋雨当中,众安在线财产保险股份有限公司(下称众安保险,6060.HK)迎来了上市一周年的日子,然而,对于其创始人还是员工来讲,很难有人能够笑得出来,面对惨淡的股价及市场,众安保险不得不低下了上市时略为骄傲的头——2017年9月28日,众安保险登陆港交所,上市当天,在不断反复拉锯当中,众安保险股价维持在85港元上下,超越了中国平安及太平等老牌互联网公司,高居榜首,然而,仅一年之后,众安的千亿估值就已下跌过半,一年以前,最高估值1438亿港元,一年后,市值只有485亿港元。

过份依赖大股东资源;政策不确定;核心险种推进缓慢、创新不足等多个问题之下,众安千亿市值神话破灭。

不仅如此,雪上加霜的是,就在这两天,国际大投行瑞士信贷、交银国际、瑞银还有大和都相继发表下调众安保险股价评级的报告,最悲观的大和甚至将目标价由34元下调16.2%至28.5元,投资评级重申“跑输大市”。

难道保险科技走不下去了吗?

非也,就在4天前,美国美国人寿保险巨头John Hancock(恒康保险)宣布将停止承保传统人寿保险,只销售通过可穿戴设备和智能手机追踪健身和健康数据的“互动式”保单。

那么,为何众安保险会遭到降级及千亿市值破灭呢?

曾经,众安的千亿估值就是一个神话——顶着“金融科技第一股”的光环,加之孙正义认购36%做基石投资人,众安保险上市首日获400倍超额认购,成为当年的港股冻资王,加之蚂蚁金服、腾讯、中国平安的护航,这家成立仅有四年的公司可谓一时风光无限。

2013年9曰29日,作为国内首家互联网保险公司,众安保险获中国保监会开业批复,开始了互联网保险的探索之路——众安保险业务流程全程在线,全国均不设任何分支机构,完全通过互联网进行承保和理赔服务。

“众安奇迹”与其缔造者欧亚平密不可分。

作为众安保险的实际控制人,董事长欧亚平通过其所控制的三家公司持有众安保险股份达到20.23%,其他三马分别为:蚂蚁金服16.04%、腾讯12.09%、平安12.09%。

作为“胡润百富榜”上曾经出现的一个名字,欧亚平的主业为房地产。

80年代初,欧亚平毕业于北京理工大学,随后,他成为南京华东理工大学管理系的一名老师。只是按捺不住寂寞,1985年以及随后的两年里,欧亚平担任湖南省国际经济开发总公司总裁助理。

此后,欧亚平开始不断在商业的道路上越走越远。

1987年,欧亚平离开湖南省对外经济贸易发展公司,成立香港宇恒集团有限公司,任董事长、总经理。1990年,欧亚平在香港设立了百仕达,开始了他的房地产生涯。

这是他发家的开始。

公开资料显示,上世纪90年代初,百仕达耗资9亿多元获得深圳罗湖一块32万平方米的土地,开发成了“百仕达花园”,定位为充满欧陆情调的豪宅。2001年,百仕达以当时“深圳地王”的价格获得深圳湾红树西岸地块,2009年红树西岸总销售额超过80亿元。

随后,欧亚平的生意横跨地产、燃气、投资,同时还结交了很多大亨,其中,包括马云、马明哲等人,而据知情人士透露,马云、欧亚平的私交神秘,以至于马云曾在与欧亚平的家宴上为其献唱。

因而,后来做互联网保险项目,欧亚平及他的朋友圈开始发力,通过资源整合及渠道的导流,众安保险犹如火箭,不断狂奔。

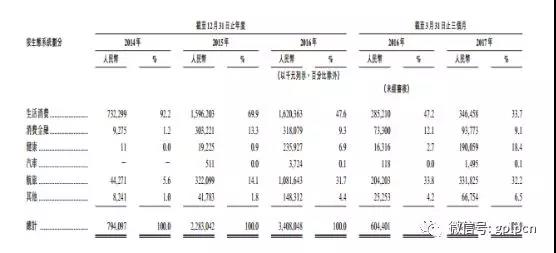

据众安保险公布的的财报数据显示,2014年到2016年,众安的保费收入分别为7.94亿元、22.83亿元、34亿元,逐年上升。

2015年6月,成立不到两年的众安获得包括摩根士丹利在内的投资财团约9.34亿美元的融资,公司一度估值为80亿美元,2017年9月28日,在券商股东的助力之下,众安保险登陆香港联交所主板,随后在很短时间内涨幅50%,达到千亿估值。

不过,仔细观察众安保险的保险业务及科技业务,众安保险千亿估值实在有点高估。

根据公开资料,对于众安保险保险业务部分的估值方法是P/B模型,即可比市净率法,而市净率的选取则是参照5家传统保险公司和金融科技公司,其中传统保险公司2018年预估市净率为1.66倍,金融科技公司为6.13倍,取加权平均值得到3-3.45倍,再乘以众安保险2018年的预估账面价值(不含众安科技),得到645亿-741亿港元的估值。

然而,这些估值方法存在的基础是2018年的公司账面价值,对于2018年,众安保险的账目价值预计为213亿。

对于众安保险的实际业务来说,这个估值基础的财务模型被打破。

2017年上市当年,众安保险的财报显示是巨亏,2017年亏损近10亿元,2018年上半年持续亏损6.67亿元,较去年同期的2.87亿元扩大了132.4%;衡量财险公司竞争力指标的综合成本率,众安保险也是不断高企。分年度看,众安2014年至2017年综合成本率分别为108.6%、126.6%、104.7%、133.1%。2018年上半年,众安的这一指标依旧高达124.0%。

从净利润角度来看,尽管众安保险的收入一路攀升,但众安保险的净利润却不断下降。2014年众安实现了3698万净利润,2015年增长至4426万,2016年大幅下跌为937万的净利润,而且这些净利润的主要构成为投资收益,并非其保费收入。

对于市场的质疑,众安保险CFO邓锐民回应称:“后续公司会在整体业务增长的同时增加大科研投入,从而可以改变综合成本费用对于亏损的巨幅上升。在控制其他投入后,有信心在未来会看到明显的改善。”

刨除其投资收益及业务层面的财务收入,从商业模式角度来讲,众安保险的模式可否持续呢?这种亏损是否与一些纯互联网公司模式类似呢?

众所周知,在互联网圈,很多成功的互联网企业在早期不断亏损,然而后期通过大规模推广获取流量之后,通过优化运营,自建物流、信息流和现金流体系,随着用户规模达到一定程度后,边际成本逐渐下降,逐渐实现盈利,比如国内的京东,以及做手机的小米,但在盈利之前是多年的亏损。

不过,众安保险的亏损却并非如此。

在众安保险的运营架构当中,陈劲是众安的CEO也是总经理,他曾担任中信银行股份有限公司信用卡中心总裁,CEO下设三个副总经理,其中有一个就是CTO,众安实行扁平化管理,产品经理权利很大,一款产品设计之初,产品经理可以调动多个业务部门,如技术、风控、核保、核赔、品牌等。

看似重视技术,然而,其创新能力却是依靠阿里及腾讯的资源及产品——仅在2016年的双11购物节,众安保险当天就获得超过2.1亿保单数,总保障金额超过133亿元。

如果没有技术,众安保险的产品是如何设计出来的呢?

对于众安保险的主要保险产品,GPLP君观察显示,那就是基于动态的实时的关联数据,在不同场景下做细分领域的垂直的碎片化的个性定制产品,也就是小额但高频次的互联网保险产品市场。

此后,众安推出的产品始终以服务互联网生态为定位。正如互联网+的发酵一样,众安+也一直在与各行各业发生化学反应。例如,众安+电商场景,推出了退运险、众乐宝、参聚险等服务买家卖家;众安+互联网金融,推出了账户安全险、盗刷险、借款保证险,从而多重保障资金安全。

另外众安保险的一系列产品当中,依靠渠道,场景消费保险也是其重要构成。随着消费的不断升级,电子商务的发展,消费者对于不同场景下消费保险的需求也越来越强烈,传统保险公司在这方面的产品的匮乏给了众安保险机会,比如小米的手机意外保障计划与美团食品安全责任保险。

![]()

这些产品的效果如何?

一句话,就是依赖腾讯、阿里的资源

但这些产品并没有真正赢得消费者的认可,缺乏拳头产品,缺乏品牌,反而是高度依赖渠道,如果有一天被其他险资争夺资源,那么众安保险的渠道客户也将消失殆尽,因为毕竟把命运交给了第三方,则最终命运也要受第三方来处理。

另外,从保险业务的创新来看,众安保险业务产品也并不具备创新性。

根据众安年报显示,2016年众安保险保费收入排名前五的依次为以退运险为主的其他险种、意外伤害险、保证保险、健康险、责任保险。

其中,众安保险的主营业务退运险诞生于2010年11月9日,最早是华泰保险为淘宝量身定制的运费险,拥有嵌入式的投保方式以及自动化的理赔程序。运费险直接与网络交易融为一体,使用服务非常方便、快捷。因此,这根本不是众安保险的发明,只不过是后来肥水不流外人田,由华泰保险转移到了众安保险而已。

此外,对保险产品的升级创新当中,例如众安的车险产品,连众安内部也承认,因众安车险场景、个性定制等思路受保监会费改限制,推进十分困难。

因此,众安保险估值最高的保险业务,无论从模式上来说,还是从产品创新上来说都严重存在发展空间,因为无法从产品上根本变革,单纯依靠补贴及渠道变革,那么众安保险的亏损将无法扭转,,毕竟吆喝与产品之间,无论再独特的宣传也不如踏实的产品及利润重要。

更何况,在互联网金融的风潮下,阿里和腾讯都有一个自己独立做互联网保险的决心,只是暂时受限于牌照而已。资料显示,阿里健康携手中国太平、太平人寿等企业发起阿里健康保险股份有限公司,蚂蚁金服通过收购完全控股了国泰产险。腾讯则与富邦金控合作推出微信销售保险产品的互联网保险模式,不仅如此,阿里健康还携手中国太平、太平人寿等企业发起阿里健康保险股份有限公司。腾讯不仅控股了微民保代,还参股了和泰人寿和英杰华人寿。

一旦放开门槛,在亲儿子与干儿子之间,缺少了阿里及腾讯的有力支撑,众安保险的地位岌岌可危,千亿估值将难以持续。

“过去十年中最重要的商业教训是,破坏可能会在一夜之间改变一个行业。如果你没有及时感知到信号以跟上不断变化的客户需求和新技术的步伐,就无法在行业里名列前茅。即使是那些被认为太大而不能倒闭的人。这正是今天美国4000亿美元人寿保险业所处的位置。为了生存,是时候重新思考人寿保险的前提和承诺了。”

——John Hancock执行总裁

对于科技改变保险行业,其实,在保险行业内,早有人在思考及尝试,作为美国十大人寿保险公司之一,拥有156年历史的John Hancock就是其中之一,该公司的传统经营领域是人寿保险、养老保险、健康保险、长期关怀保险。

不同于很多保险公司的科技噱头,他们实打实的在做保险科技。

早在2005年,他们就为那些自愿的客户提供运动传感器,根据收集的顾客生活方式数据实时设置保费,给予相应优惠。据称Vitality活力计划的数据,全球Vitality保单持有人的寿命比其他受保人群长13至21年。此外,与其他受保人群相比,他们的住院费用降低了30%

与之对比,众安保险的“保险科技”显得有点尴尬,经GPLP君调查显示,众安保险并不那么高科技,尽管其科技投入在逐步加大,据其中报披露,2018年上半年,公司对科技研发的投入达到3.735亿元,占总保费7.3%。目前在保险、健康医疗及消费金融场景已经建立起5条科技产品线,上半年签约客户近100名。

而且其业务貌似在增长——2018年上半年,其备受质疑的股东业务以及高度依赖第三方场景的航旅生态保费收入有所下降,健康、消费金融、汽车三大新兴生态则增长强劲,合计保费同比增长402%。

“经过几年的发展,科技对保险的赋能已从初期更多侧重于渠道创新,转向侧重于精细化管理创新的攻坚阶段。未来,我们对内将深化科技对风控、理赔等环节的重塑,对外则通过境内外的科技输出,敬畏金融边界,深化科技普惠,打造众安生态集群。”众安保险CEO陈劲如是表示。

但是众安保险真的在做科技吗?显然事实与宣传有点出入。

据众安保险的招股书显示,2014年到2016年,众安保险研发投资合计3亿元,平均每年1亿元。在860名研发人员中,负责大数据分析、区块链和人工智能的仅占不足15%,大部分研发人员都致力于合作伙伴的业务对接系统。

如果按此推算的话,众安保险真正投入在大数据、人工智能、区块链等热门科技的研发费用每年不足3000万。

与BAT等互联网巨头还是传统保险公司的研发投入相比少的可怜——资料显示,中国平安保险在过去10年累计投入金融科技的研发资金超过500亿,近两年更是每年近百亿的研发投入。

而在产品方面,传统保险公司也是更胜一筹,比如中国太平保险集团参与发起设立的太平科技保险获得中国保监会批准筹建;平安近期也发布了“智能保险云”产品,其中包括“智能认证”、“智能闪赔”等产品。

而且为了宣扬自己的科技概念,众安保险还重新定义了保险科技:

据众安保险的招股书显示,2016年中国保险科技市场规模约3600亿,分别由线上销售、技术驱动的产品升级、生态系统导向的产品创新构成。

然而,目前,所有的看来都是概念,自己对研发都不重视,何谈金融科技,又何以从股价上傲视群雄,支撑其千亿估值?

一句话,无论是从核心模式还是从未来发展等多个角度,众安保险的真面目最终现形。