作者:琼凉

来源:GPLP(ID:gplpcn)

2018年8月27日康辰药业(603590)成功在上海证券交易所上市。上市后的几天可谓是大放异彩。从发行价24.34元/股上涨到56.46元/股仅仅用了6天时间,市值最高时超90亿元。两个月后股价逐步下跌,最低跌至32.38元/股,市值也下跌了近40亿元。

对于一家新上市公司来说,一方面是市场的大环境影响到康辰药业的股价走势,另一方面,医药股在今年9月份连续大跌也会影响到康辰药业。总体环境如此,那么回归到康辰药业本身后,导致康辰药业下跌的原因真的是因为大环境所致?

过度依赖单一产品

据公开数据显示,康辰药业是一家创新型制药企业,目前公司在产产品和在研产品主要集中在血液、肿瘤等领域。其主要商品为注射用尖吻蝮蛇血凝酶,对外销售的商品名叫苏灵。据公告显示,正是苏灵这一个产品支撑起了康辰药业整个公司的收入。

数据显示,2015年-2017年度,公司营收分别为4.36亿元、3.46亿元、5.9亿元,而营收主要由产品注射用尖吻蝮蛇血凝酶贡献,营收占比高达100%。

根据康辰药业招股意向书,自上市以来,"苏灵"市场占有率快速提升,目前已成长为我国血凝酶制剂市场的领导品牌。GPLP了解到苏灵的核心专利将会在2029年3月15日到期,也就是说康辰药业只要在这12年的时间里不出现竞品等问题,在专利保护期内维持公司稳定盈利是没有问题的。

但公司营收全靠苏灵,也反映出产品过于单一,公司对单个产品过于依赖,经营风险大增。

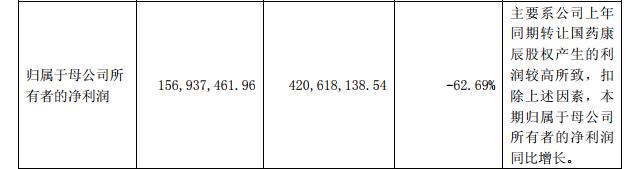

10月29日,康辰药业发布2018年第三季度财报,其营业收入为6.96亿元,同比增长78.57%,毛利润6.48亿元,同比增长45.99%。然而唯独归属净利润同比下滑62.69%,这个数据在财报整体表现良好的数据中显得尤为突出,同时带来的归属净利润滚动环比下降55.07%。

来源:公司公告

对此,康辰药业在财报中称其变动原因主要系公司上年同期转让国药康辰股权产生的利润较高所致,扣除上述因素,本期归属于母公司所有者的净利润同比增长。

“两票制”和试点采购政策冲击行业

GPLP君注意到,康辰药业作为一只8月上市新股,俩月最高下跌幅度四成,除了生不逢时处于股市下跌通道中,和医药股本身面临的行业政策也有关系。

在2018年9月11日上午,国家医疗保障局主导下的试点联合采购在上海召开座谈会。会上提出在全国11个主要城市进行试点采购,要求医院在33种特定药物清单内购买当中的六至七成。而最终谁会竞标成功要看谁的药品在保证质量的同时拥有最低价格,降幅从10%-40%不等。

推出“两票制”后,又推出试点采购政策。对于普通老百姓来说药价下降是好消息,然而对于制药企业来说,制药企业将会面临利润空间缩小的问题。因此,金融市场闻风而动,医药板块纷纷下跌。

著名证券分析机构野村证券分析称:这项政策将会逐步扩展,令药物价格显著下降,因而下调所覆盖药物股的目标价。同时药品行业将会加速整合,药厂制造商亦会更专注于药物创新。

因此康辰药业的股价受此牵连,最终导致下跌也就是意料之内了。

财报显示,康辰药业营业总收入同比增长78.57%和销售费用同比增长146.32%的原因是因为“两票制”政策在各省份逐渐落地,公司直接客户中配送经销商收入占比提升,平均结算单价显著提升所致。

据了解康辰药业所说的“两票制”是指药品从药品制造厂卖到一级经销商后开一次发票,之后经销商卖到医院再开一次发票。而此前从药厂到消费者手中却出现七票八票,在此期间药品的成本层层克扣,最终导致药价上张。两票制制度实施后,由于中间环节减少,药价下降。对于公司来说,公司直接客户中配送经销商收入占比提升,平均结算单价提升,其结果就是营收上升。

研发投入过低

当然,说到药品研发,GPLP从康辰药业的公告中了解到其研发占比从2016年年度的11.09%下降到2018年上半年的3.37%。这和恒瑞医药2017年的10.68%,华海药业的8.89%相比就少了太多。难道说康辰药业要指望苏灵这一个产品活着?

此外,GPLP君从康辰药业10月25日的的股东大会资料公告中了解到,公司拟使用不超过6亿元购买理财产品,以此来增加公司收益。而在公司的创新药研发及靶向抗肿瘤药物创新平台建设项目,盐酸洛拉曲克原料药产能建设项目,以及品牌建设推广将会使用投入资金8.91亿,然而公告显示这8.91亿元的资金为募集资金,并非公司的单向投入资金。

对于康辰药业来说,近期来看似乎高枕无忧,同时借助资本市场购买理财产品的上市公司已经屡见不鲜,然而研发投入比例下降后,靠苏灵这一只产品维持生计的路真的能长久吗?