作者:叶玫

来源:GPLP(ID:gplpcn)

12月6日,“4+7”带量采购预中选结果出炉,市场原来预计最大降价40%-50%,而实际中标结果显示平均降价超过50%,有的降价甚至超过90%,一下子突破了心理底线。

这让股民黄河有点不淡定了。

6日和7日两个交易日,医药板块遭遇雪崩,乐普医疗、华东医药、丽珠集团、恩华药业两天就跌了15%,市值缩水超过了人民币2000亿元,可见带量采购对资本市场的冲击。

黄河重仓医药股,这两天的跌幅之下,让他百万的股票瞬间蒸发了一半,黄河的脸笑的比哭难看。

“真心疼啊!”黄河一个劲的对GPLP君诉苦,大冬天本来就冷,再听了黄河的哭诉后,GPLP感觉脖子都要冻僵了。

这到底是咋回事?

带量采购冲击波 医药降价超预期

老股民都清楚,A股有一种说法是熊市抱团喝酒和吃药,无论是机构投资者还是个人在低迷的2018年都将资金配置在医药股。

没想到,到年底了,本就是作为资金避风港的医药股也没有逃脱大跌的命运。

有股民调侃道,今天听到对医药板块最扎心的点评,莫过于“以后别装了,你就是化工股了。”

为什么这么说?

带量采购为什么会有这么大的威力?

医药行业,尤其是仿制药行业就此会有什么样的变化呢?

在回答这些问题时,首先要了解什么叫带量采购,无疑,所有医药板块的变化就是带量采购冲击波的影响。

带量采购之前,通常,公立医院采购药品的招标流程当中,招标时只会跟药企确认价格,并不会确认数量(不带量)。所以就算中了标,药企也要一直往医院跑,想方设法让医生多开药。这也导致了药品价格虚高,医生多开高价格药品,病患看病难吃药贵,从而被社会诟病。

而带量采购则是确认了价格的同时,也承诺了药品销量。带量采购模式下,符合条件的药业参与竞价,价低者得,所以会把药价给拉下来。

对于药企来说,显然是一个冲击。

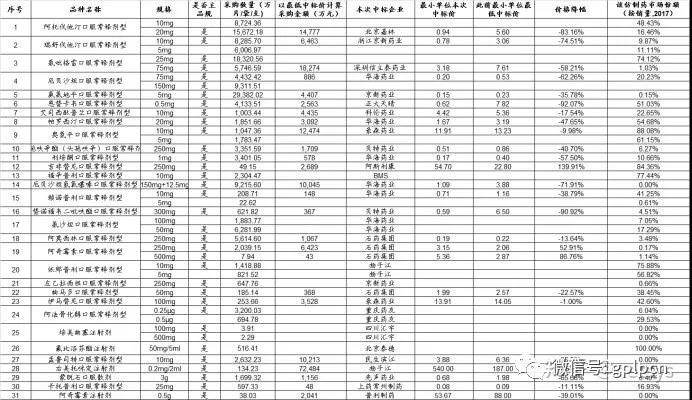

根据现行试点的结果显示,在已经发布的25个中选药品中,价格相比同品种药品2017年的最低采购价,平均降幅为52%,同比降幅最高超过90%,同比降幅最低的10%左右。

12月7日,国务院召开国家组织药品集中采购和使用试点启动部署会,同日,4+7城市药品集中采购拟中选结果公布。

“综合来看,降价的空间来源主要是将过去制度性的成本以及灰色空间置换,把有关的红利返还给中国的患者,这样使得医药产业、医疗机构、患者之间寻得了一个最大的公约数。”国家医保局医药价格和招标采购司有关负责人表示。

在国家医保局的的干涉下,医药降价成为趋势。

12月9日下午,国家医保局召开了一场小型交流会,国家医保局医药价格和招标采购司负责人表示:“降幅是在前期的预估范围内,我们认为符合预期。”

GPLP君注意到,市场原来预计最大降价40%-50%,而实际中标结果显示平均降价超过50%。31个品种中,7个降幅在70%以上,8个降幅40-70%,5个降幅20-40%。降幅之大,为历次议价、招标所未有。

以替诺福韦为例。该药在2008年以艾滋病药物的身份进入中国,2014年扩增了乙肝的适应症。随后,以广生堂为代表的国内企业一方面开始着手开发国产替诺福韦,一方面开始向替诺福韦的专利持有人Gilead发起专利挑战。随着专利被判无效,国产替诺福韦仿制药上市在即,其与国家进行药品价格谈判时被迫让步,替诺福韦在国内的价格直线降至499元,降幅达到67%。

再比如,成都倍特的替诺福韦二哔呋酯降价95%!

正大天晴的恩替卡韦,乙肝用药霸主,降幅超90%!

阿斯利康公司的吉非替尼,肺癌靶向药,降价75%!

中国生物制药恩替卡韦92%的降幅!

信立泰的著名药品泰嘉药剂(氯吡格雷)58%降幅!

其中,恩替卡韦,中标者每片仅0.62元;其他企业报价:外企原研22.39元/片、企业A 2.20元/片、企业B 8.51元/片、企业C 0.57元/片、企业D 1.03元/片。企业C最低价未中标,但中标者的该品种有较长的历史且销量大,这可能是中标的原因。

还有厄贝沙坦,该药品被竞标者华海药业杀到了0.20元/片,氯沙坦最终中标价2.1元/片也较低,氨氯地平被竞标者京新药业杀到了0.15元/片,易瑞沙(吉非替尼)降价76%,一下子破了非小细胞肺癌的靶向抗癌药物价格底线,11个月疗程只需要1.8万元。

这些可不是新进厂商,都是该药品领域的市场霸主。譬如,恩替卡韦临床上可谓是治疗乙肝的“扛把子”,疗效显著。这次公布的中标品种基本上也都是临床常用的大品种,具有销售额比较高,用药人群广泛的特性,主要涉及心血管,抗病毒,抗生素、肿瘤等多种常用药品。

站在老百姓的角度,医保局此次事件干的漂亮,药品价格的下降,将直接降低病患的经济压力。

对于老百姓来讲,这是的的确确的实惠。

当然,GPLP君认为,这也是贯彻政府深化医改、解决看病难看病贵问题的重大举措。

有市场人士还评价道,主导此次降价的是医保局,这与此前的发改委、招标办主体完全不同,利益不同,责任心存在巨大差异。

中国进入老龄化后,一方面医保支出高增长,另一方面财政资金紧张,医保经费缺口巨大。作为医保中心的压力可想而知,医保局无法向财政要钱,只能拿药企开刀,这与日本的形势完全一样。

2017年底,日本深化药品改革方案终稿锤音落地,日本的最终方案摈弃了之前的创新药遴选方法,改为得点制,即以药品指标、企业指标计分,根据得分划成三个加算层级。相比旧方案,新方案遴选的价格维持药品目大幅减少。2016年药价改订时,进入新药创出加算遴选范围的共823品目,其中可维持药价不变的有656品目,占总体的79.7%。如按照最新规则,能得到满点、维持药价不变的仅有约5%的企业。

而且,在药品定价过程中,日本还有一套完整的管理办法,对创新药、长期收载药品(医保目录内收录的有仿制药的专利期外原研药)、仿制药实行不同的定价政策。创新药定价主要通过类似药品效果比较法、成本定价法和不同规格药品比较法来确定价格。

在日本的新方案当中,日本政府还进一步打压长期收载药品价格。规定仿制药替换率80%以上的长期收载药品,在仿制药上市16年后必须与仿制药价降到同一价格水准。替换率未达80%的长期收载药品,在仿制药上市20年后必须降到仿制药价1.5倍的水准。鼓励原研药企业启动对与仿制药同价的长期收载药品的退市工作。

中国的这次药价改革同时也搅动了仿制药的市场格局。

仿制药市场格局变化

到底这次带量采购给仿制药企业带来哪些变化呢?

GPLP君注意到,此次试点带量采购的药品集中在仿制药。

仿制药在中国是一个什么规模呢?

据CFDA统计数字显示,中国已有的药品批准文号总数达到18.9万个,其中化学药12.2万个,其中95%是仿制药。2017年中国药品生产企业4376家,除去原料药生产企业,大部分均为仿制药生产企业。

不少人对仿制药有误解,觉得不合法,其实很多企业都是等到原研药专利期过后才防治的。目前国家正在进行一致性评价,针对的就是已经批准上市的仿制药能否和原研药在质量上和疗效上能够保持一致。

2007年之前的中国,缺医少药,为了让老百姓有药可吃,药品审评标准放得特别宽。很多仿制药与原研药相似度比较低,药价达不到保证,如同奢侈品A货中也分高仿和低仿。为了解决这些问题,2016年国务院规定2007年10月之前批准上市的化学药品必须重新进行一致性评价。2018年底还没有考试合格的话,药品生产批件会被注销。

不过,完成一致性评价的药企并不多。截至2018年9月,国内不过30家企业的34个品种通过一致性评价。一个重要原因就是贵,一个品种要通过的话,通常要花费几百上千万,企业的动力不强。但是此次参与带量采购的企业的一个条件就是获得一致性评价,这意味着其他企业咬牙也会通过这个一致性评价,要不然就会被这个市场淘汰。

根据方案,政府将拿出试点城市60~70%的市场份额给中标企业,剩余用量的30~40%,各医疗机构仍可采购省级药品集中采购的其他中标、挂网品种。如果中标的话,也就是说,能获得这些城市的60%-70%的市场份额,对于企业来说,未尝不可,因为如果去掉营销成本的话,这些产品仍然是能够盈利的。

事实上,在“4+7”试点城市,仿制药一致性评价的门槛已然树立,大量仿制药即将失去这些市场。所以资本市场的连续两日大跌,有点反应过度,虽然长期趋势利润率会下跌,但对于个别企业要区别对待,不能所以的企业都被市场集体抛弃。

而在日本,日本的药价能够实现大规模降价,其关键要素也是首先就是搞定仿制药,对于所有专利过期药、以及上市的仿制药,在同一个通用名下,相同剂型下,实施统一的定价。当然,为保护研发积极性,政府在新药、原研药和仿制药之间设置了一定的差价。仿制药根据进入药价标准目录的时间顺序按批次定价,每2年下调1次,首仿药按原研药的70%制定,当原研药和仿制药数量在20个以上时,继续进入目录的仿制药按照最低价格的90%制定。

据日本的《药事法》规定,凡是医疗用的药品都不能自由定价,而是由厚生劳动省统一定价,厚生劳动省对每种药品的市场价格进行调查,算出其加权平均值及变动范围,这个加权平均值加上一定的变动幅度,即为“药价标准”(即全民健康保险报销范围)。凡是处方药均可申请进入“药价标准”,同时纳入政府定价范围。

不在政府定价范围内的药品不予干涉,对于一些并非用于治病的药品,比如美容药品,政府不干涉其定价。

通过医药分离及限制仿制药,日本的药价最终得到控制。

目前我国仿制药净利率水平大部分在15%-30%之间,如2017年恒瑞医药、信立泰、北陆药业的净利率分别为23.8%、34.59%、22.74%;而同期国外仿制药企业的毛利率水平明显低于国内,Dr.Reddy’s的净利率为7.1%,Mylan的净利率为10.2%,Teva的净利率为16.4%。很显然,仿制药业除了压缩自己的销售费用外,净利率水平也将自然走低。

从中长期角度来演,仿制药长期降价的趋势不变,倒逼企业加强研发布局创新,实现仿制药企业领域的集中度提升。而且带量采购模式将会压制挤压仿制药的利润率,鼓励药企去研发创新药。

未来,在中国,药厂只能不断的往原创研发创新药走,才能有效保障利润。没有竞争力的小企业,可能会被大企业并购。

带量采购后劲更大:医药行业的根本变革

最后,当然要提一下,带量采购对医药行业投资的影响。

显然,这次是一个根本变革。

过往医药企业把药卖给医院,一般有两种方式——代理性和直销型。代理型是药企找了和医院相熟的代理商,代理商用出厂价购入药品,再以终端价卖给医院。出厂价一般是终端价的30%-40%。如果采用带量采购模式,相当于没有中间商赚差价。

然而此次,彻底实现了医药分离,减少了中间环节,本次带量采购仅以11个城市作为试点,但政策落定后其他省份基于财政、医保等方面的压力相信也会陆续跟进。

待更多地区实行带量采购模式后,国内仿制药的市场格局将会发生较大变化,在一致性评价和带量采购的背景下,传统化学仿制药将逐步变成标准品,行业拐入成熟期,板块整体承压较大,估值会首先下调。

短期来看,药品的终端价格可能承压,不过如同前面所说,因为可以省下代理费用或者销售费用,中标企业的市场份额会有保障,因此对特定医药企业的利润来说,不一定全是负面影响。

一两年内,由于这些推广都需要时间,大部分化学仿制药生产企业还不至于发生大变脸。但长期来看,随着每个品种通过一致性评价的公司会越来越多,价格战会越来越低下,国产仿制药的价格将逐步下降,化学仿制药行业最终会演变成普通制造业。

截至2018年12月7日,医药股PE(整体TTM)估值在28倍左右,其中化学制剂对应PE估值为31倍。虽然处于历史相对较低的位置,但若大量采购全国以及全品类推广,依旧存在较大的调整空间,化学制剂与基础化工对应18倍PE(整体TTM)估值做对比拉看,依旧存在40%左右的下跌空间。

这也是上文股市段子的起源。联合招采,目的不只是降价,还有价格发现,质量驱动。医药市场势必将面临一场大洗牌,仿制药优胜劣套将不断上演。

所以对于普通投资者来说,近期还是远离那些没有原研药研发能力的企业吧。在新背景下,投资者需要全面地评估防治药业的原料要成本把控、研发、生产、市场公关等能力,投资者此时应积极回避产品线单一、研发薄弱无后续产品梯队的企业。

如果股民投资药企股票亏钱了也不要伤心,至少你看病便宜了不少呀,而且,国家这项政策实打实的是为老百姓着想。