这就是中国制造的新故事:在供应端,原本高度割裂的生产、品牌、销售环节无缝连接起来,实现了高度一体化。在需求端,顺应理性消费的趋势,有望达成低价、优质的双赢。

文/陈纪英

版式/夏夏

外资品牌占据金字塔顶端和腰部的好日子,渐渐结束了——精明的消费者们,不再“崇洋媚外”,唯品牌名气是瞻。

从零售商到品牌商,从高频的日用品到低频的3C、家电等,这一全球最大的几十万亿级市场,主导者移位给了中国本土品牌。

连屹立全球日化行业多年的超级巨头宝洁,也对中国市场看走了眼。现任宝洁CEO大卫·泰勒上任三个月,数次来华调研:“宝洁一直把中国当成一个发展中市场,而实际上中国已经成为全世界消费者最挑剔的市场。”

对中国市场的误判,GET不了消费者的兴奋点只是其一,而在供应链的上游,那些过去屈居于后端,为外资大牌提供ODM、OEM的中国本土企业,开始走到台前——至于在营销、渠道层面的短板,可以交由拼多多这样的平台助力拼接完整。

万亿市场待位,“MADE IN CHINA”和拼多多如何讲述中国制造新故事?

01 万亿市场变天

1月3日,苹果股价一度下地10%左右,下跌源于苹果在中国等新兴市场遇冷——苹果二十年来首次下调了收入预期。

苹果无奈相让的市场,被快速崛起的中国本土手机品牌吃下了。

不仅仅3C行业,高频的日用品市场同此凉热。

在婴幼儿奶粉领域:外资奶粉的市场占比从高峰时期的八成,滑落到五成,婴幼儿纸尿裤则从70%下滑到五成左右;

尤有代表性的是宝洁,这家全球日化巨头,其在华品牌从200多个砍到了65个;而且全年营收和利润,更是滑落到了十年之前,CEO大卫·泰勒已经不谈增长了,说得是“重新赢回在华市场”。

而直接和消费者面对面的零售商企业,更早体会到了中国消费者的无情;远东百货累积亏损近百亿新台币;日本最大的零售商伊藤洋华堂旗下的华堂商场,近乎全面撤出北京,退守到成都地区;曾代表高端零售的百盛商场,卖身中国资本,全面退出中国。

受到波及的,还有过去为外资企业代工的中国制造企业。

比如松发陶瓷,这家上市公司属于陶瓷行业的龙头企业,是北京奥运会的官方供应商,其研发的航天员陶瓷徽章,随着神州七号飞向太空——但酒香也怕巷子深,过去松发以为外资品牌代工为主,制造设计的苦活儿累活儿自己干,但却把丰厚利润拱手让给下游的外资品牌商。

到了2015年,外贸需求下滑,松发开始调转风向,把主战场转回国内。

与松发境遇相同的还有家卫士,全球很多大牌的机器人都由它供应。家卫士的母公司松腾实业,不甘于只做代工,已经积累了70多项国家专利——2017年,全球扫地机器人霸主iRobot曾发起“扫地式”专利歼灭战,松腾实业是唯一全身而退者。

手握娴熟的生产技术,以及丰厚的专利积累,松鹤及其旗下家卫士——真地愿意永远隐身之后,做大牌的“代工替身”吗?

与松发、松腾代工为主不同,百亚股份,一直以中国市场为主。当外资巨头开始撤退时,董事长冯永林希望快速补位,把区域品牌,升级为全国品牌——百亚已经做好了准备,位于重庆的400亩百亚工业园区里,26条全球领先的无人生产线川流不息。

数万亿的超级市场似乎伸手可得,但后来者松发、松腾如何拿下这个市场?在成百上千个卫生巾、纸尿裤品牌中,“西南王”百亚如何脱颖而出,成为全国消费者的新宠?

靠传统的广告战和线下渠道不可行,冯永林算过一笔帐,百亚的线下的渠道费用占总成本超过50%,线上市场,流量越来越稀缺,百亚曾大幅投入营销费用,但转换率不佳。

02 中国制造新故事

松发和松鹤从2B到2C、从外贸到内销的转型难题,百亚从区域强势品牌向全国一线品牌的升级挑战,共同答案是“拼多多”。

12月12日,拼多多启动了“新品牌”计划,松发、松腾、百亚是从700多家申请企业中,首批入选的20家新品牌代表。

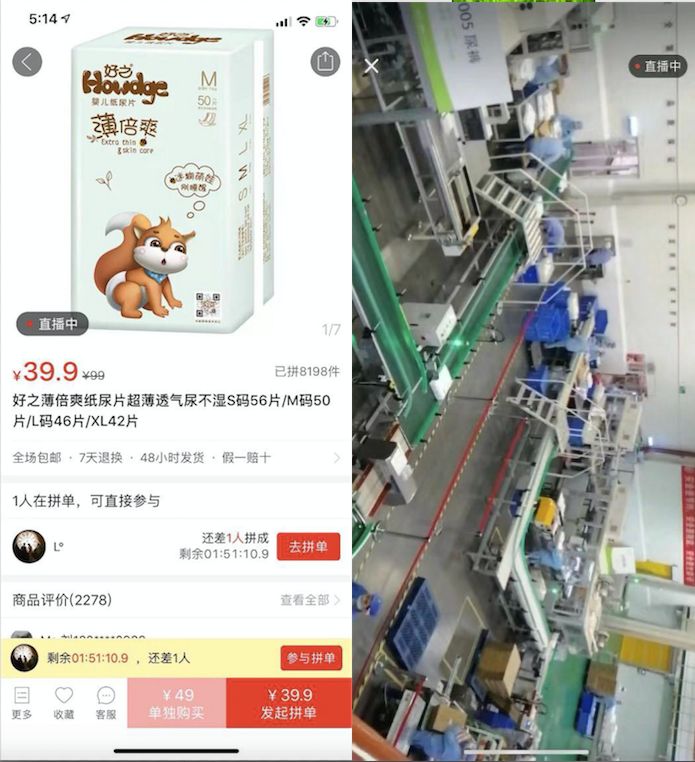

入选之后,百亚在生产车间里,安装了一个全时段直播的摄像头——在数百万拼多多的用户的注视下,刚刚生产出来的卫生巾、纸尿裤立即进入打包环节,直供消费者。

冯永林说,借助拼多多开辟的增量市场,他计划三年再造一个新百亚——不用打广告战,也不用缴纳高额的入场费,不用支付越来越昂贵的流量费,营销渠道费用几乎降低为0,行业整体积压了两年的库存难题,在百亚也迎刃而解。

怎么做到的?

第一,全链条溯源,全时段监控,获选品牌上传原料采购记录、检测报告、生产日志等信息,打造透明工厂,解决信任难题。

家卫士贴牌价超千元的扫地机器人,专供拼多多的价格仅为288元,材质、工艺、研发、设计相差无几,唯一的区别仅在于品牌标签——过去,消费者宁愿多花四倍价格买品牌货,就是因为信息不透明导致的不信赖,而品牌提供了安全感和信赖度——与其信品牌广告,不如“眼见为实”信自己,看直播。

消费者在拼多多APP搜索“拼工厂”,即可观看入选新品牌的工厂直播

新品牌计划上线两周,已有500多万人次通过平台观看了直播,信任隔阂渐渐消融。

第二,极致缩减、优化供应链。

当进奥运、上太空的松发瓷器,从外贸市场转到拼多多之后,原价19.9英镑的3件套产品,降到了19.9元人民币,而且包邮!

凝聚21道工序和9位陶瓷工艺师心血的居图平价“国瓷”,成了拼多多爆款

订单一下到系统,生产部门负责人发飙了,“这不是赔本赚吆喝吗?!”

其实,大幅降低的价格,来源于供应链的大幅压缩和极致优化——传统线下和电商渠道的漫长链条,被压缩为“生产——物流——消费者”,而原本消耗于中间环节的资源和投入,节省下来释放为增量价值,回归供需两端,终端价大幅降低,企业也能保有可持续的合理利润。

此外,海量需求,还实现了规模效应,以松发陶瓷为例,现在一条窑可以只烧1个产品,产能利用率提升30%以上,良品率也大幅提升。

而家卫士已开辟“拼多多直供”生产线,24小时昼夜不歇,实现产销一体化,原本的幕后英雄,出世成为网红品牌。

第三,穿破圈层壁,高端品牌下沉,区域品牌全国化,外贸转内销。

透明工厂和品牌直供打造的信任感,助力品牌得以穿透区域、收入、阶层等主客观条件划定的圈层壁。

有着现代官窑之称的松发陶瓷,又开发了新品牌居图,主打“平价高质”,服务下沉市场,而原有的松发,继续沿袭“高端设计与品质”的路线,上下映衬,互相托举。

远在重庆的冯永林,则洞察到三四五线消费市场的崛起——一二线城市生育愿望降低,而二胎政策的放开,让三四线城市甚至乡镇市场的母婴需求迎来了大爆发,这一市场一直是传统渠道和传统品牌商的短板,通过拼多多,百亚科技顺利承接这一红利。

松腾则通过拼多多实现了从外贸到内销的转型,受制于人的窘境和风险得到了改善——国内市场的份额占比达到50%以上,才算到了一个相对安全线。

第四,及时洞察需求,指导上游生产,提供流量和大数据倾斜。

2018年首选的20家新品牌,以及2019年计划的100家,主要倾向以代工、外销为主的工厂和企业,这类企业的长板在于生产、设计等环节,但营销和渠道是短板,抵御风险能力差。

对此,针对”新品牌计划”总计的1000家工厂,拼多多将提供大数据、专家诊断、研发建议等扶持,并在合适的条件下,倾斜流量资源以支持工厂发展。

第五,落地按需定制的C2M模式落地。

仅仅价格便宜就够了吗?满足越来越挑剔的中国消费者,唯有按需定制的C2M:需求前置、按需定制,柔性生产,而在供应端,C2M让对厂家不再盲人摸象,有望彻底解决库存和积压的难题。

C2M的前提,是精准收集、甚至洞察、预测个性需求,然后把这些个性需求汇集,合并同类项。反馈到生产环节时,其实已经能实现一定程度的规模化,才能成就高性价比的个性定制。

比如,拼多多曾结合需求分析,向某雨伞制造企业提出了“五次折叠”雨伞的建议,该款产品在2天内便销售了8万把。

这就是中国制造的新故事:在供应端,原本高度割裂的生产、品牌、销售环节无缝连接起来,实现了高度一体化。在需求端,则实现了低价、优质的双赢。

03 拼多多的下半场

开始讲述“中国制造新故事”的拼多多,其实开启了它的下半场。

上半场,拼多多的创新,更多集中在需求端,它通过“迪士尼+Costco”的低价拼团模式,聚拢了3.86亿的活跃用户,现在这些用户中过半来自一二线城市。

拼多多的3亿多用户,很多都是移动时代的新增电商用户——就和当初的淘宝一样,第一步满足的必然是买得到买得便宜的问题,在C端的用户广泛覆盖一到七线城市后,拼多多开始把更多精力转移到供应端。

不过,拼多多对供应端的升级,路线和京东和阿里都大有不同。京东的主要精力,还是引进现成的头部品牌。阿里则是左手培育淘品牌,右手引进头部品牌。拼多多似乎更愿意把主要精力,放在滋养、扶植新的品牌上。

对于刚刚3岁的拼多多来说,要去竞争全球大牌,初期很难具备绝对优势,不如顺应重品牌的虚荣消费向重品质的精明消费转型的趋势,扶持具有生产设计研发能力的代工企业,转型为新品牌企业,反而可以异军突起。

百亚有26条国际领先的流水线

而且,相比于已经广布渠道的大品牌,新品牌成长于拼多多,其整个供应链都针对拼多多平台和用户的特点,做了精准的优化,未来其和拼多多的关系,就会愈发紧密——某种程度上,这算拼多多的独特竞争力。

所以,拼多多联合创始人达达说,要用钉钉子精神持续推进“新品牌计划”。

此外,扶持起来的新品牌,从根源切入制造业,也能进一步杜绝山寨的基因——无论是过去的淘宝,还是今天的拼多多,都在不遗余力打假打山寨,假货和山寨货之余生态平台,就是弊大于利的毒瘤,因此,黄峥才亲自担任双打行动的负责人。

下沉市场蓬勃的消费需求存在,传统品牌价格高,传统渠道覆盖不全,所以过去,在线下,各种山寨品牌大行其是,什么“康帅傅”等等。

现在,拼多多要用透明化生产、全链条溯源、质量有保障、性价比高的新品牌,去覆盖这一市场的需求,最终良币驱逐劣币,把山寨品牌挤出市场。

随着更多性价比高的新品牌上线,拼多多从五环外包围一线城市的速度也将加快——理性消费渐成全员消费共识,苹果等高端品牌遇冷以及百盛等中高端零售商的败走,就是例证,在经济增速放缓的背景下,这一大势将尤为明显。

这是拼多的下半场,也是中国造的新故事。

END