作者:琼凉

来源:GPLP犀牛财经(ID:gplpcn)

2019年伊始,证监会核发首批IPO批文,一家是康龙化成(北京)新药技术股份有限公司,一家是新希望乳业股份有限公司。

值得注意的是,新希望乳业股份有限公司隶属于新希望集团,说到新希望,就要提到刘永好家族,一个白手起家的民族企业家。GPLP犀牛财经对于实业兴国的说法十分赞同,在如今互联网经济方兴未艾的当下,做好实业实属不易。

现阶段,刘永好家族已有两家上市公司,分别为新希望六和(000876)和华创阳安(600155)。接下来,刘永好家族的第三家公司即将上市—-新希望乳业股份有限公司。

新希望乳业目前注册资本7.68亿余元,本次拟申请发行新股8537万余股,拟募集资金5.04亿余元。

新希望乳业负债率偏高

新希望乳业成立于2006年7月,成立初始为上市公司新希望(000876)的全资子公司,注册资本4.8亿元。因业绩不好,对上市公司造成拖累,2011年被剥离出上市公司,成为四川南方希望实业有限公司的全资子公司。南方希望的实际控制人仍为刘永好。

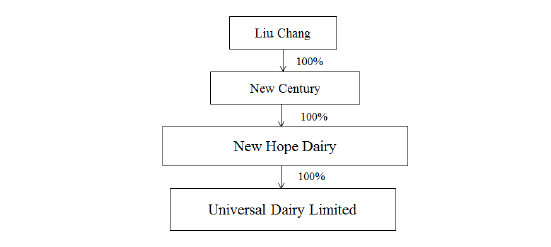

2015年6月,南方希望又将该公司股权转让给Liu Chang注册于香港的Universal Dairy Limited。

在本次转让之前,新希望乳业就已筹备海外上市计划。从2013年5月至2015年6月完成了海外上市的红筹架构,并拟在香港联交所上市。

2016 年 2 月,发行人终止境外上市计划,拟在中国境内首次公开发行股票。

对于新希望乳业在内地上市,其实早在2017年9月14日公司就报送了IPO招股书,之后,在2018年4月27日再次提交。经历8个月的等待,2019年1月4日,证监会核准新希望乳业股份有限公司首发申请获批。

根据其提交的IPO招股书显示,公司从2015年到2017年三年的营收分别为39.15亿元,40.53亿元,44.22亿元。净利润分别为2.97亿元,1.46亿元,2.16亿元。负债率分别为68.5%,71.59%,64.66%。

GPLP犀牛财经在对比伊利股份、光明乳业的负债率后发现,对比2017年伊利的45%负债率,和2017年光明乳业48.8%,这样看来,新希望乳业64.66%的负债率显得有些高了,距离70%的警戒线仅一步之遥。

要知道,这样的负债率还是在2015年、2016年上市前夕,新希望乳业进行了一系列资产整合,包括剥离多家亏损子公司、兼并新的乳企等,财务状况大有改观下取得的成绩。

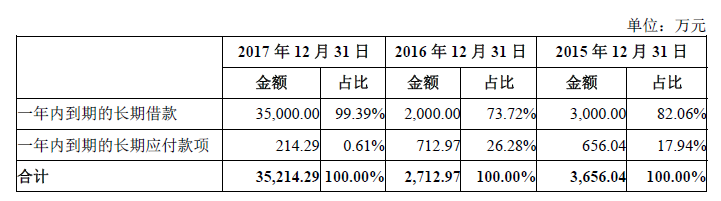

来源:新希望乳业招股书

从报表上看,其中2017年一年内到期的长期借款从2016年的2000万提升到3.5亿元。

最大赢家还是刘家

GPLP犀牛财经从招股书中了解到,此次Liu Chang(刘畅)通过Universal Dairy Limited 持有发行人72.8844%的股份,而刘永好则通过新希望投资集团有限公司持有发行人17.4914%的股份,刘畅是刘永好的女儿,显而易见,新希望乳业依然牢牢地被刘家掌控,即使法定代表人并不姓刘。

来源:新希望乳业招股书

根据2018年发布的胡润百富榜信息,刘永好家族以380亿元排名第62位。那么,当新希望乳业上市后,刘永好家族的身价是否会继续上升呢?答案是肯定的。

新希望乳业在招股书中表示,公司的液态乳产品,特别是低温乳制品拥有较强的竞争优势,并在公司重点发展区域取得了可观的市场占有率,其中于2015年在四川云南市场的份额分别为14.7%和32%。

面对蒙牛,伊利,光明等行业头部企业的竞争,新希望乳业表示,本次募集资金后,公司研发能力、经营规模和资金实力将得到大幅增强,公司整体竞争优势更加明显,为公司持续经营、业务快速发展奠定了坚实的基础。