作者:琼凉

来源:GPLP(ID:gplpcn)

贝因美婴童食品股份有限公司(以下简称“贝因美”)(002570)的股价从今年2月份至今,一直在4元~5元的低位徘徊了半年之久,距离去年高点股价已经缩水了五成多。曾经在三鹿奶粉事件脱颖而出的贝因美,如今因为多年亏损扣上了ST的帽子。

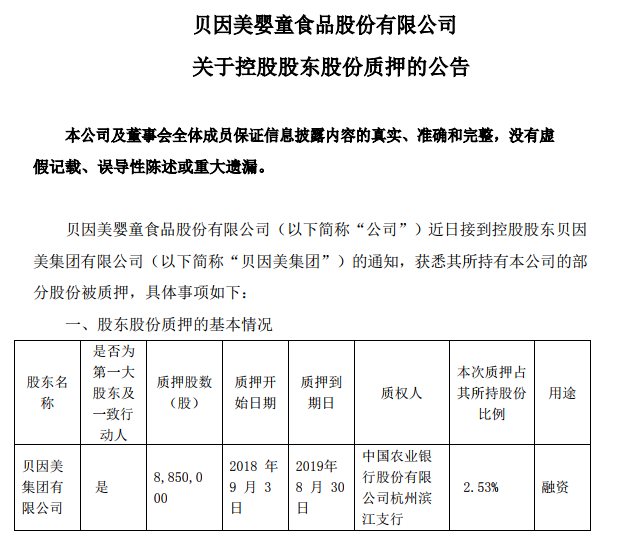

时至今日,根据贝因美2018年上半年的财报来看终于扭亏为盈,而9月5日贝因美发布的股权质押公告似乎又给贝因美泼了盆冷水,贝因美又缺钱了。

公告显示质押股数885万股,这笔质押股权所得金额将会用于融资。而9月5日股市开盘后贝因美小幅上涨,报4.9元/股。虽然小幅上涨,而这一价格已经持续半年之久,贝因美在经历上半年扭亏为盈后能否持续盈利,并在未来摘掉ST这个帽子呢?我们先从2018年上半年发布的财报来分析。

上半年业绩有所好转

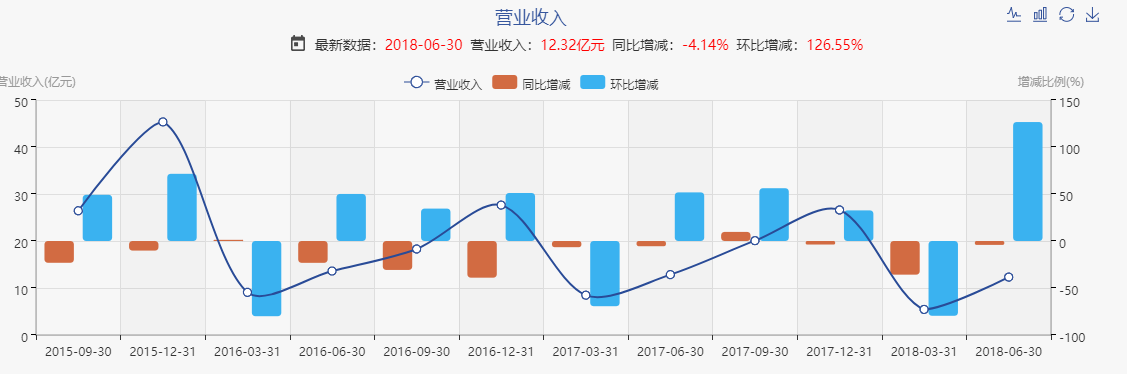

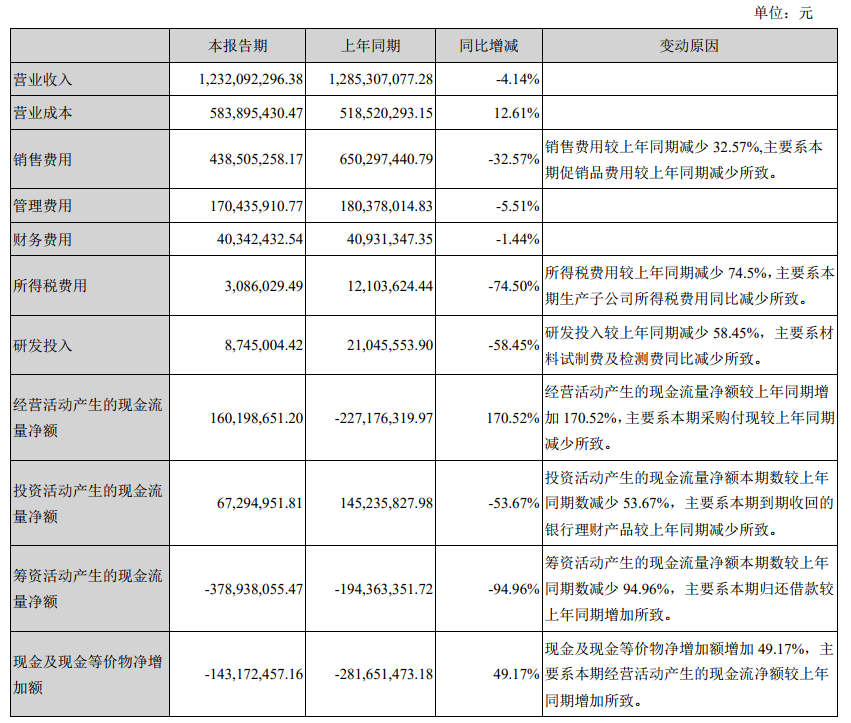

在财报中显示,本期净利润为853万元,同比上涨102.32%,扣非净利润虽亏损1.06亿元,然而对比同期亏损的3.8亿元已经有所降低。再看负债,本期负债为27.97亿元,对比同期已经算是降到了2017年以来最低水平。同时12.32亿的营业收入虽然同期降低了4.14%,然而环比增长却成了近一年来的最高值126.55%。

由此可见,资金流入方面的各项指标都在向好,并且净利润由负转正的数据表现也正在说明这贝因美各项业绩要开始反弹了。那么资金流出方面呢?

来源:贝因美2018年上半年财报

GPLP君从财报中了解到,本期营业成本已经由同期的7.58亿元减少到5.9亿元。经营活动现金流出本期发生额为12.72亿元,而同期为16.42亿元。此外,投资活动金额现金流出小计为7605万元,而同期流出为2.15亿元。从上图可以看出来,似乎大部分的开支已经开始缩小。

如此看来,贝因美脱掉ST有望了?似乎有点言之过早。

脱ST帽仍路途坎坷

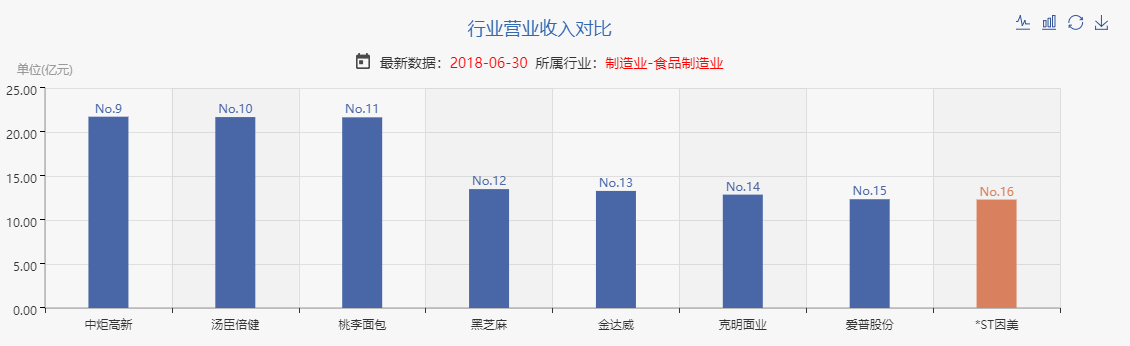

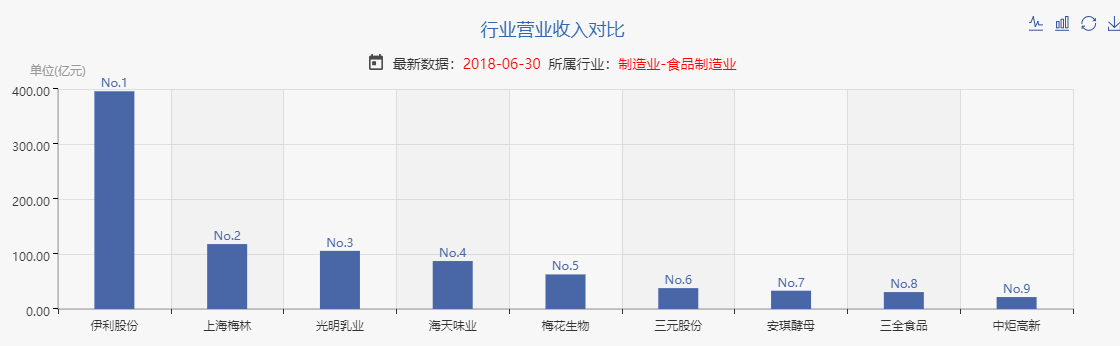

从贝因美的产品来看,奶粉类依然是公司的主要收入来源,财报中显示,奶粉类营收为11.56亿元,占总营收的93.83%,而米粉和其他类别的营收仅仅为0.8亿元。在和同行对比之下,营收12.32亿的贝因美排名在16位,和营收395.89亿元的伊利依然存在不小差距。

此外,因为产品单一,如果奶粉这一类主要收入受到影响,将会直接影响到公司的整体营收,对于贝因美来说,93.83%奶粉类占比更是如此。从财宝上看,虽然营收11.56亿元,使得公司一定程度上扭亏为盈,然而这类营收却同比减少了5.13%,其占比2.42%的米粉类营收2987万元,同比减少7.95%。就此来看,刚刚喜悦的心情似乎又要愁上心头。

据公开数据显示,今年5月份贝因美创始人谢宏正式回归后提出了“重树商誉、重建渠道、重构体系、重造团队、重塑品牌、重溯文化”的策略方针。

然而对于谢宏提出的发展策略,行业内相关人士认为,谢宏回归后贝因美的团队管理以及渠道渠道都有所改善,但消费者是否还依然认可贝因美依然存在不确定性,毕竟三鹿奶粉事件后国人们对国产奶粉依然存在忧虑,同时行业竞争驱使下的价格战依然持续。

从上半年行业财报来看,伊利光明以及三月依然排名靠前,特别是排名第一的伊利占有绝对领先地位。在此情况下,被大品牌压缩市场份额的贝因美似乎只有用资金来撬动这个市场,并且继续增加市场分额。

如今互联网创业公司都想要在细分行业创新并发展,而身处传统行业的贝因美将奶粉类做到公司93.83%的营收占比似乎也正想要在奶粉这个奶制品细分行业继续深耕下去,然而扭亏为盈的情况下奶粉类收入却有所下降着实让人有些头疼。

从贝因美发布的公告来看,8月24日宣布募集17亿元,9月5日宣布质押885万股,按照现价4.89元/股计算,约合4327万元。由此看来,创始人谢宏似乎要有大动作了。未来贝因美的利润能否在谢宏的带领下继续上涨,让我们拭目以待。