作者:浅夏海塘

来源:GPLP(ID:gplpcn)

10月12日,央视曝光科大讯飞非法侵占安徽扬子鳄国家级自然保护区,以建设培训基地为名开发房地产。

GPLP君了解到该事件造成最直接的代价是,仅10月15日、16日两天,科大讯飞的股价就下跌了12.38%。

10月23日收盘,科大讯飞的股价从去年最高峰50元左右跌至目前的22元左右,跌幅过半,市值从去年11月22日的最高峰976亿元缩水到486亿元左右,蒸发市值将近五百亿元。

基本面变化

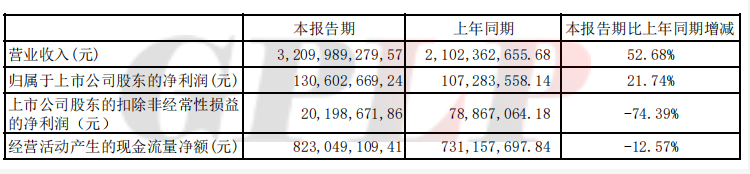

科大讯飞半年报显示,上半年公司营业收入32亿元,比同年增长52.68%,归属于上市公司股东的净利润1.3亿元,较上年同期增长21.74%;归属于上市公司股东的扣除非经常性损益的净利润2020万,较上年同期下降74.39%。

科大讯飞上半年的非经常性损益高达1.1亿元,较上年同期增长288.52%。而且经营性现金流下降,同比下降12.57%,确实是相当不好看的财报。

高管增持应对有用吗

10月17日,公司董事长宋庆峰宣布未来六个月内,将增持不低于1300万元的自家股票,仅仅一天,公司的所有高管承诺,将增持不低于1300万元的自家股票表明对公司后市的坚定看好。

自上市以来,科大讯飞定向增发和债券融资累计达65亿元,如果加上8月批准尚在实施中的34.73亿元定增,金额刚好为100亿元。

其实从2013年开始,公司的高管就不断进行减持,每次减持从30万-100万股不等。

很明显,面对明显被高估的股价,以及越来越激烈的市场竞争环境,在增长乏力的现实因素下,不减持才怪。

再回过头看,相对于可怜的增持金额,即使是公司的高管,真的能够说依旧对公司的前景充满乐观吗?

依赖政府补贴的巨婴

在科大讯飞的业务中,教育,政法业务,智慧城市等名头占比高达65%,这些业务的发展,完全倚仗政府采购。

具体盈利模式是科大讯飞首先与地方政府签署战略合作协议,然后再开分公司,最后由分公司收获地方采购订单,而这些订单超过半数来自科大讯飞总部所在的华东地区,也就是说,安徽省的地方政府大概就是这些订单的客户。

2017年,科大讯飞的互联网产品和服务占比为0.82%,开放平台占比5.59%,智能硬件占比5.49%,合计占比11.9%,也就是在面对消费者时,科大讯飞仅有11.9%的营收。

深圳一位不愿透露姓名的券商首席分析师向GPLP君表示,“过重依赖政府部门与电信运营商,现金流压力较大;且为股东创造价值的能力明显不足。科大讯飞去年被炒高之后,业绩还没有兑现,我们也在观察,或者说公司业绩还未特别强的兑现趋势的时候,我们还是觉得现在价格有点太高了。”

市场会问,科大讯飞是一家有远景的公司,可是这种远景,能支撑起多大的市值呢?在一片质疑声中的科大讯飞还能飞吗?一切还需要时间的检验来证明。