作者:仙逸

来源:GPLP(ID:gplpcn)

2015年3月,通过资产注入,做板材的大亚和做地板的圣象,再次走到一起。陈氏家族分落在长子和幼子手中的两块宝贵的资产,统一到了上市公司旗下。形成了现在的上市公司,大亚圣象。一个是人造板,一个是地板。然而2015年4月,陈氏家族当之无愧的领秀,陈老先生因病去世。

上市公司原本脆弱的合力再次被中断,人造板是弟弟陈晓龙掌管,圣象地板是哥哥陈建军管辖。理论上打虎亲兄弟,上阵父子兵,然而,公司内部的管理却十分奇怪。除却基材内部交易,其余互不影响。整个集团的发展战略是由大亚、圣象各自拿出初步计划然后由集团拍板决定。

这是一个典型的家族双头治理,历史证明,这不是长久之计。

2018年7月18日收盘后,大亚圣象的公告就像水连珠一样一个接着一个。家族长子陈建军不再担任上市公司职位,也失去了对“圣象地板”的实际控制。而吴谷华,公司副总裁兼董秘辞职,陈晓不再担任董事职位。这意味着长子系彻底淡出公司实际经营。

有趣的是,大亚圣象引来了美的吴文新。吴文新1993年4月~2017年1月,历任美的集团空调事业部副总经理,家用空调国内事业部总裁,美的集团副总裁、董事兼家用空调事业部总裁等职务。

自从美的的职业经理人制度大获成功后,不断有前美的系人员跨行业就职,而家居业的职业经理人典范顾家家居也是美的李东来打造的。如今大亚圣象总裁由前美的人出任,是对职业经理人的认可,也可能是长子退出的条件(推测原因是我得不到,你也别想直接得到,找一个中立第三方接替。)

大亚圣象的双头治理就此结束,然而,后面会不会有中层干部离职,这才是值得引人注意的。因为大亚圣象内部的管理问题。哪怕年报里,大亚圣象也隐约透露出自己对子公司控制是存在风险的。

公司人造板业务部分子公司分布在江西抚州、广东茂名和肇庆等地区,公司组织管理压力较大。由于各地经营水平存在一定差异,公司如果不能确保公司制定的生产经营理念落实到各个子公司的日常经营生产活动中,将直接影响公司的运营效率及盈利状况。

大亚圣象身上始终环绕着几个不解之谜。

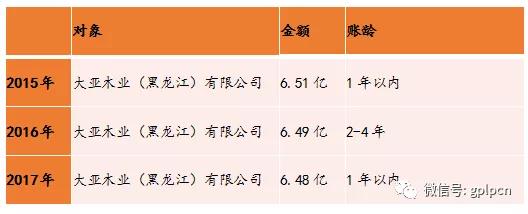

不解密之一,黑龙江公司到底怎么了,应收款何时回来?

2015-2017年大亚木业(黑龙江)有限公司原值金额合计6722万元的厂房及办公楼的房屋权证未办妥。为什么三年始终未办妥?而对于这个没有办妥、还在亏损的企业,为什么始终有6.5亿元收不回来?根据账龄可以合理推测,有可能是年末审计前子公司打回来,然后审计后母公司再打给子公司。这一个亏损的企业账户上放6.5亿元做什么?

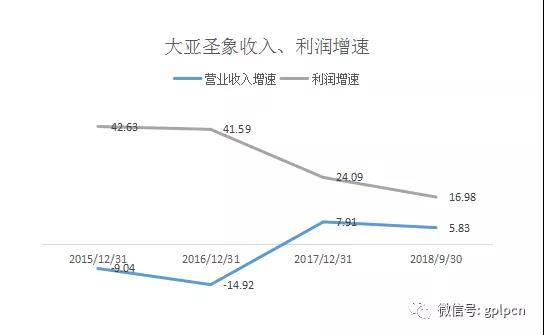

不解之谜二:营业收入和利润增速不匹配

自从2015年自从重组后,大亚圣象的主营业务产品就没有变过,但是公司的利润增速远远快于收入增速,这是不合理的。因为产品没有提价,利润增速怎么会远远高于收入呢?要么原材料价格降低,要么就是管理费用等企业运行成本在减少。

近年来,原材料飞涨,所以毛利率上升的假设不成立,莫非是公司大力改革,内部费用显著减少的成果?

实际情况也不支持这个假设,数据显示,大亚圣象的各项费用比率总和持续上升。这不禁让人陡然生疑。

刚刚公布的三季报中,GPLP君看到三季度的大亚圣象收入利润增速再次背离,收入微微增长5.83%,利润增长21.7%。有人提出是因为积极做得好,利润提升是不断把经销商的股权收回大亚圣象上市公司,并给经销商的老板股权激励,所以利润升了很多,原来这些利润是属于分销渠道,不在上市里面。

然而,所有的激励都是一种成本,而激励最好的提现应该是收入增加,而不是成本减少,这始终没有办法说明大亚圣象的秘密。还有人提出,大亚圣象是因为折旧摊销完了,厂子还能用不要提成本导致的。但是大亚圣象的核心厂区已经被政府征收了,获得了一次性政府补助,新的产能是需要提折旧的。

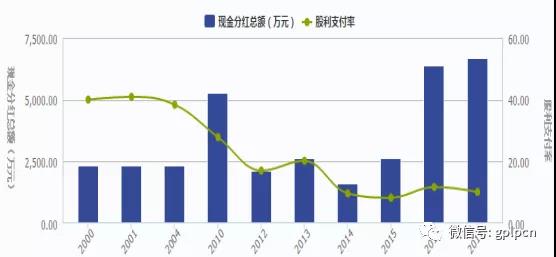

疑虑三:分红率

进入2014年以来,公司的分红率持续保持在10%左右。当然绝对金额在持续增长是可喜可贺的。可是为什么赚的钱多了,在没有大额的固定资产投资的前提下,公司不把现金分掉呢?毕竟母公司对资金还是有渴望的,母公司部分股份质押、还有别的产业需要投入,分红对大股东构成实质利好啊!

最近圣象地板开始在全国的各大交通枢纽开始一场交通大会战,大规模投入广告。我们期望大亚圣象,多年分分合合,在新的领导下,真的做到“让好地板走进千万家!”