作者:沙拉酱

来源:GPLP犀牛财经(ID:gplpcn)

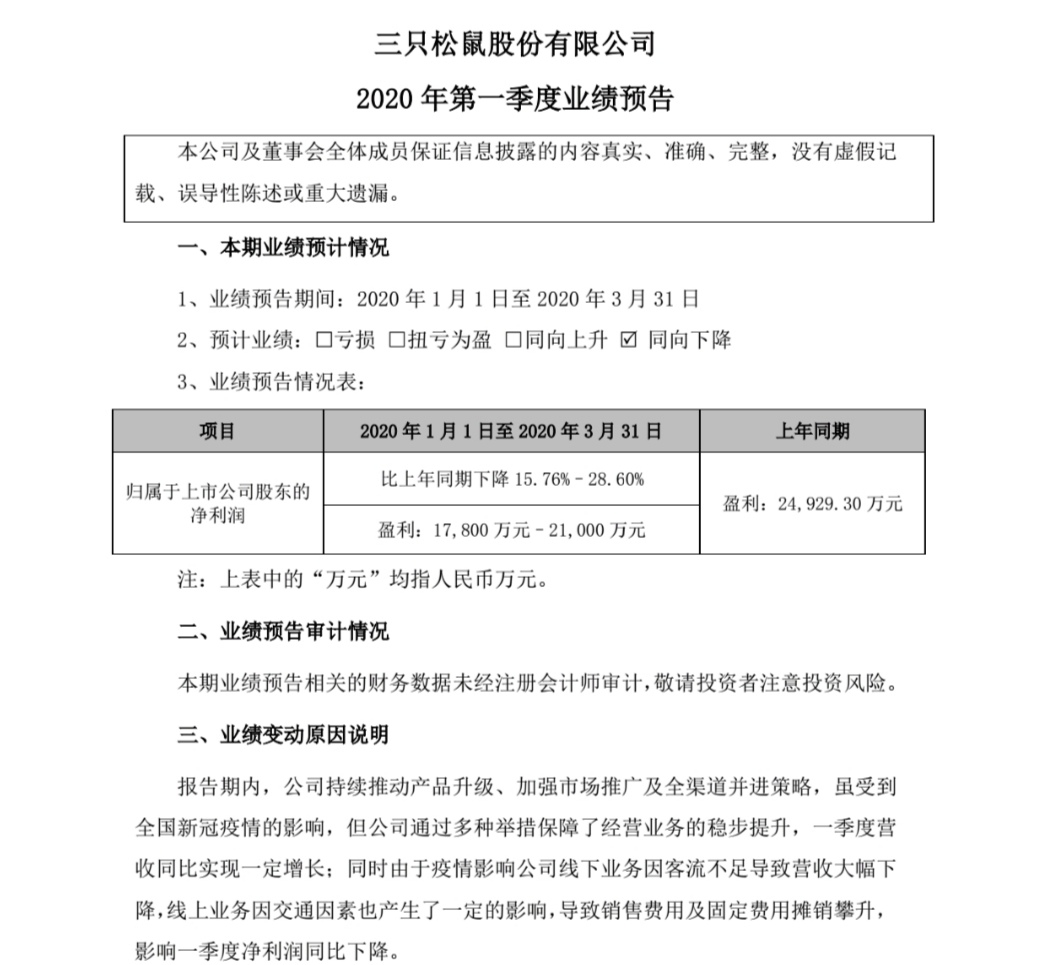

三只松鼠(300783.SZ)2020年“开年不利”。4月9日晚,三只松鼠发布业绩预告称,2020年第一季度预计净利润为1.78亿元至2.1亿元,同比下降15.76%至28.60%。

来源:三只松鼠公告

对于业绩变动的原因,三只松鼠称是在受到公共卫生事件的影响下,线下业务因客流不足导致营收大幅下降,线上业务因交通因素也产生了一定的影响 ,导致销售费用及固定费用摊销攀升。

三只松鼠的业绩早在2019年就出现了大幅度的下滑。

电商红利减少,毛利率和净利润同步下降

三只松鼠主营业务覆盖了坚果、肉脯、果干、膨化等品类休闲食品,于2019年7月12日在深交所上市。

三只松鼠上市后,2019年全年销售额突破了百亿元,但是却出现了“增收不增利”的局面。

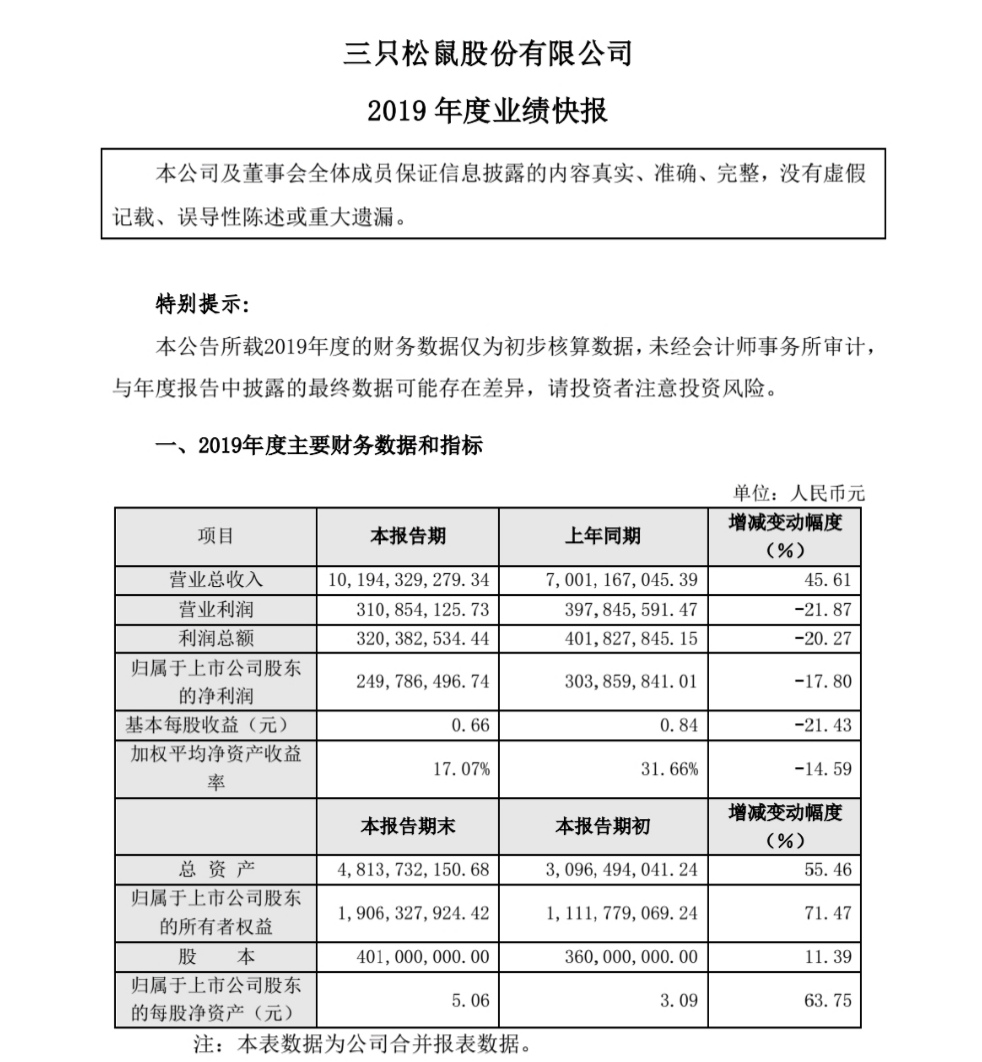

根据业绩快报,三只松鼠2019年实现营业总收入为101.943亿元,同比增长45.61%;净利润为2.498亿元,同比下降17.80%。

来源:三只松鼠公告

对于2019年度净利润的整体下滑,三只松鼠表示,由于费用上升所致,通过产品升级、加强市场推广及全渠道并进等策略以获取新用户及扩大市场占有率,营业收入大幅增长的同时费用也随之上升。

三只松鼠是成长于电商红利时期的企业,代工模式下,三只松鼠的毛利率一直是业内人士所关注的一个重点。但是近几年来,其毛利率的表现并不“友好”。

根据招股书披露,三只松鼠2016年至2018年毛利率分别是30.20%、28.92%、28.25%,呈现的是一个下降的趋势;净利润分别为2.37亿元、3.02亿元、3.04亿元。

近几年类,在电商红利逐渐消失的情况下,三只松鼠毛利率下跌、费用不断攀升,钱花在哪里了?

平台运营费用增加,不断进行外延式扩张

三只松鼠过度依赖线上渠道的销售,在天猫和京东两个平台的销售额占据全部销售额的80%以上,线上平台运营费用也不断增加。

自2018年起,三只松鼠的平台运营费用增长速度为60%,营业收入增速为26%,其平台运营费用增速超过了营业收入的增速,平台运营费出现了大幅度的增长。在2019年,平台运营费用增速上升到了75%。

快速增长的平台运营费直接导致三只松鼠的净利率显著下降,2019年净利率已经下降至2.5%,相对比此前4%至5%的水平已经下降了约2个百分点。

此外,三只松鼠自2016年就开始拓展线下渠道,截至2019年在全国已经开设了150家线下门店,主要建设在二三线城市。2020年,三只松鼠表示将继续加速线下渠道的扩展,范围主要集中在四五线城市。

即使三只松鼠线下门店扩张速度不算很快,但是在近几年毛利率及净利率不断下降的趋势之下,花钱拓展线下渠道,需要承担的风险也不小。

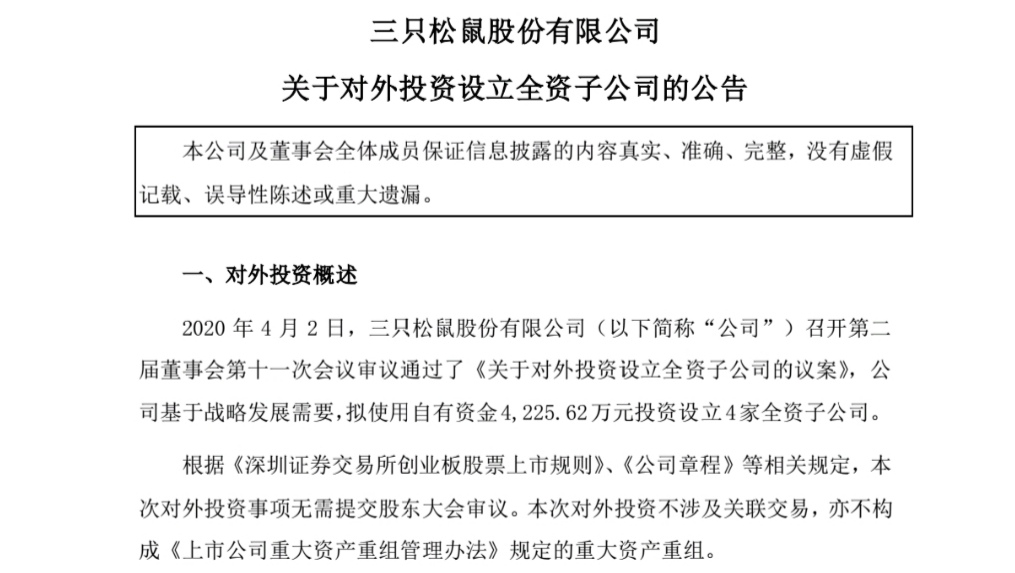

同时,三只松鼠的业务版图仍在不断扩张。3月20日,三只松鼠宣布增设5家子公司以及1家孙公司。4月2日,三只松鼠发布公告宣布拟使用4225.62万元投资设立4家全资子公司,除1家仍然为休闲食品企业之外,其余3家分别为婴童食品企业、宠物食品企业及礼品企业。

来源:三只松鼠公告

在“增收不增利”压力之下,三只松鼠斥巨资投资设立子公司,本意是在“自救”,但是这波操作下,三只松鼠会不会“搬起石头砸自己的脚”,目前是一个未知数。