作者:蔚芮

来源:GPLP犀牛财经(ID:gplpcn)

卖完“孩子”给别人“数钱”的常见,卖完“孩子”再“入赘”买家的少见。

然而,浙系房地产企业新湖中宝(600208.SH)做到了,不仅三度卖子给绿城中国(03900.HK),如今又大笔资金入股绿城中国,成绿城中国第三大股东。

新湖中宝葫芦里到底卖的是什么药呢?

新湖中宝三度“卖子”后又联姻绿城

作为地产翘楚,曾经的新湖中宝就是新湖中宝,绿城中国就是绿城中国。

然而,十年之后,新湖中宝已经与绿城中国难舍难分。

这要从头说起。

2019年12月17日,新湖中宝公告称,为共同合作开发明珠城项目三期4标,向绿城中国转让上海新湖房地产开发有限公司35%的股权及相应权利和权益,绿城中国支付/投入合计总额为36亿元的交易价款。本次交易涉及的目标项目规划总建筑面积约为20.27万平方米。

截至目前,项目正在建设中。

这是新湖中宝第一次“卖子”给绿城中国,只是,此时,绿城中国的负责人为张亚东,作为新湖中宝的的创始人,可以说,黄伟主动与张亚东结了“亲家”。

或许是尝到了甜头,当然也有可能是觉得二者的关系不够亲密,第一次“卖子”后不久,新湖中宝又开始了第二次。

2020年4月19日,新湖中宝发布两则公告,为共同开发沈阳“仙林金谷”项目、“新湖湾”项目和“新湖美丽洲”项目系,向绿城中国转让浙江启丰实业有限公司100%的股权(交易完成后,绿城中国将间接持有上述项目35%股权),绿城中国房产支付/投入合计总额约为3.79亿元的交易价款;为共同合作开发青蓝国际城项目二期,公司向绿城中国房产转让上海中瀚置业有限公司35%的股权及相应权利和权益,绿城中国房产支付/投入合计总额约为19亿元的交易价款。

当然,有了第一次、第二次就必然有第三次,而且频率越拉越快。

距离第二次“卖子”后仅一周时间,2020年4月26日,新湖中宝又与绿城中国签订了项目转让合同:

据合同内容,为共同合作开发启东“海上明珠城”项目,新湖中宝向绿城中国房产转让浙江启智100%的股权及相应权利和权益(即间接转让南通启新、南通启阳各50%股权及相应权利和权益),绿城中国房产需支付/投入合计约为11.51亿元,其中股权转让价款约为3.98亿元;转让南通新湖50%股权及相应权利和权益,绿城中国房产需支付/投入约为6.72亿元,其中股权转让价款约为7154.7万元。

三笔“卖子”交易,黄伟从绿城中国拿到了70多亿元,他充分尝到了联姻的甜头。

作为地产圈有名的商人,黄伟为何甘愿卖子给绿城中国呢?

事情果然没有那么简单。

2020年4月26日,也就是新湖中宝第三次卖子给绿城中国的当天,新湖中宝与绿城中国又签订了一项股权投资协议。

来源:新湖中宝公告

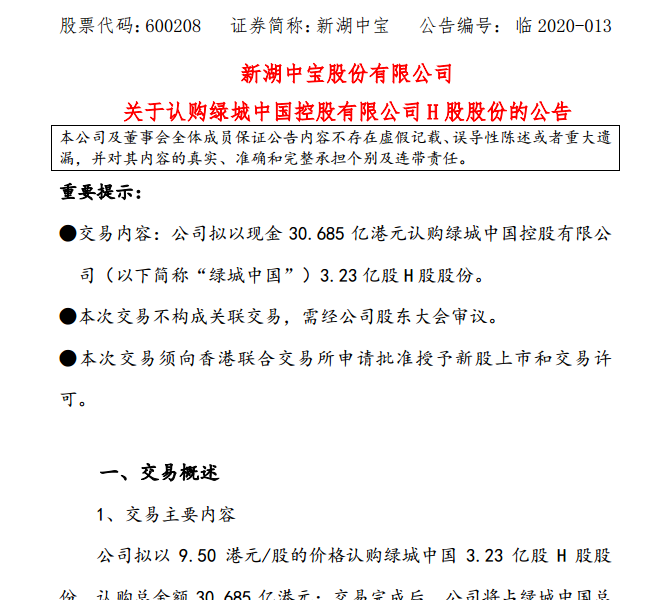

根据公告显示,新湖中宝拟以现金30.685亿港元认购绿城中国3.23亿股H股股份,每股价格为9.5港元,上述交易完成,新湖中宝将占绿城中国总股份数的12.95%。

完成交易后,新湖中宝将成为绿城中国第三大股东。

也就是说,通过三次“卖子”,作为新湖中宝的创始人,黄伟不仅获得了70多亿的“真金白银”,而且摇身一变,成为绿城中国的第三大股东,其股权比例甚至超过了绿城中国的创始人宋卫平——2020年4月26日之前,中交集团、九龙仓、宋卫平分别持股绿城中国28.78%、24.9%、9.97%,如果交易完成,中交集团、九龙仓、新湖中宝、宋卫平持股比例将变为25.06%、21.68%、12.95%、8.68%,创始人宋卫平将屈居第四位。

完成这项股权交易后,黄伟和张亚东都露出了胜利笑容!

葫芦里到底卖的什么药呢?

新湖中宝黄伟的如意算盘

温州人号称“中国的犹太人”,此人不虚。

黄伟的祖籍浙江温州市苍南县金乡镇黄家宅村,同样擅长做生意,只是,作为新湖中宝的掌门人,黄伟走出了一条完全不同于温州模式的财富之路,那就是不仅会做生意,而且还很会在资本上面长袖善舞。

公开资料显示,新湖系至少控制着两家资产合计超千亿的A股上市公司和一家老资历新三板证券类公司,同时还手握着一家资产超2200亿的城商行——温州银行股权。

黄伟也很神秘,可以买到他建的房、看到他控制企业的财报,但是却很难在公开场合看到他的身影。

当然,他的发家史更是一个传奇——黄伟最初是一名公务员,在温州市委党校曾工作过。之后辞职下海了。对此,市场上流传最广的是,1992年初,上海推出股票发行新办法——股票认购证,每本30元,凭证可参加股票购买摇号,中号者才能购买股票。黄伟将下海赚的钱投入购买了大量认购证,之后随着新股造富神话不断诞生,认购证价格水涨船高,黄伟凭倒卖认购证换来了百万元级别的原始资本积累。

倒卖认购证换来的第一桶金为黄伟杀入资本市场提供了筹码。

1994年,他创立了浙江新湖集团股份有限公司,后来滚雪球形成了现在的“新湖系”。

与绿城中国的合作,对于新湖中宝来讲可以说是“一箭双雕”。

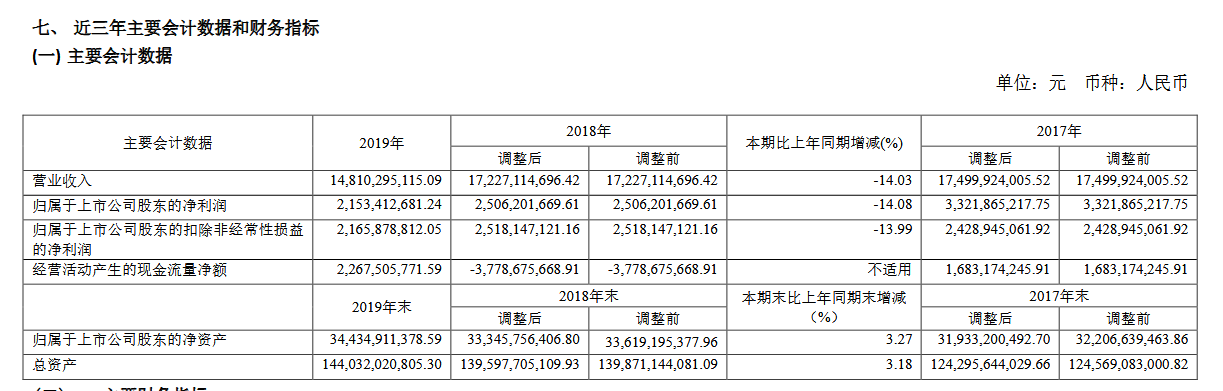

关于新湖中宝,2020年4月28日晚,新湖中宝发布2019年年报显示,公司2019年实现营业收入148.10亿元,同比下降14.03%,归属于上市公司股东的净利润21.53亿元,同比下降14.08%。

来源:新湖中宝2019年年报

显然,新湖中宝业绩面临增长压力,这还不是最主要的,更重要的是,2019年困扰新湖中宝的债务问题在2020年依旧让黄伟头疼不已。

据其财报显示,截至2019年12月31日,新湖中宝拥有现金余额146.9亿元,交易性金融资产19.44亿元;但短期借款和一年到期之即期负债分别为39.6亿元和187.44亿元。现金不足以覆盖短债,且额外有一年期以上长期借款355.44亿元。

对此,2020年4月17日,穆迪曾对中国房地产行业发布评级报告称,中国有4家内房企将面临非常高的再融资风险,新湖中宝就是其中之一。

为缓解资金压力,2020年3月27日,新湖中宝在境外发行总额2亿美元的债券,且票面年利率高达11%,由此可见,公司对于资金的渴望。

另一方面,资产周转慢还让新湖中宝负债持续增高。

新湖中宝历年财报显示:

2019年,新湖中宝的速动比率为0.43;2018年,这一数字为0.48。

2019年,存货周转天数为2630.87天;而在2018年,这一数字为1906.34天。

存货周转率为0.14次。

不仅2019年的速动比率较2018年的0.48下降了10.4%;而且2019年的存货周转天数也远高于2018年的1906.34天。

2016-2019年,新湖中宝的存货分别为517.01亿元、593.70亿元、703.54亿元、687.17亿元。占当年总资产的比例分别为46.34%、47.66%、50.40%、47.71%,当然,作为一个房地产企业,这些存货主要是房地产。

这也侧面反映新湖中宝销售业绩不理想:

2016-2019年,新湖中宝销售额分别为147.9亿元、142.5亿元、168.8亿元,138.4亿元。

2019年较2018年下滑18%。

销售业绩迟滞不前,这也进一步困扰了新湖中宝将手中的土地转化为房屋进行销售——在土地储备方面,新湖中宝手握约3000万平方米土储,分别位于上海、江苏、浙江、江西、山东、辽宁、天津等省市。

在此背景下,黄伟选择卖子给绿城中国,不仅提升了其周转率,而且,还获得了大笔资金,更重要的是,黄伟转手又大笔投资了绿城中国,转而享受绿城中国及新湖中宝两家公司的发展红利。

当然,这对于绿城中国来讲也是皆大欢喜——在香港上市的中资地产股中,绿城中国属于“滞涨”股之一。由于股价长期低迷,绿城中国董事会主席张亚东还曾向股东致歉。然而,这次新湖中宝入赘后,直接抬高绿城股价,公告次日涨幅达8.13%。

截至2019年12月31日,绿城总资产3370.92亿元,每股净资产12.73元,新湖中宝的入手价低于绿城中国的每股净资产,并且绿城中国自张亚东接手以来,逐步提速,2019年开始加大土地投资力度,大有重新发力的趋势。黄伟此际入股绿城,更有机会分享股价上涨红利。

黄伟的精明由此可见。

冤大头绿城中国?

既然是让新湖中宝充分尝到了甜头,那么对于绿城中国来讲就甘愿做冤大头?

非也。

这跟绿城中国的新掌柜张亚东密切相关。

公开资料显示,自从张亚东从宋卫平手中接手绿城中国以来,从2019年开始就逐步加大了土地的投资力度。

2019年,绿城中国斥资691亿元拿地;

2020年,疫情也没能阻挡绿城拿地步伐,比如1-2月绿城以268亿元的拿地金额、283万平米的拿地面积双双位列房企第二。

据国土资源部统计数据,2020年1-4月份,绿地中国总拿地金额为342.25亿元。

此外,2020年,绿城中国还给自己定了2500亿元的小目标以及五年后5000亿元的大目标。

因此,为了匹配销售规模,绿城今年的新增货值也要超过2500亿元,土地权益投资金额不低于600亿元。

而通过并购的方式获得土地,对于绿城中国来说,一方面可以降低拿地成本,另一方面还能获取优质资产。

此时的新湖中宝手中握有3000万平米土储,并且都是优质的土地资源,主要分布在以上海为中心的长三角经济发达地区。这对于绿城中国来说,太“肥美”了。

一个积极进取,一个急于脱手,可以说,新湖中宝与绿城中国可以说是各取所需,“一个愿打,一个愿挨”

只是,后续发展如何呢,二者能否如愿以偿,两个精明商人之间又能否和谐共处?

GPLP犀牛财经将持续关注。

参考资料:《起底新湖系神秘掌门黄伟:掌控公司资产数千亿 邀多位官员下海》新京报2018年6月28日