作者:王琪骥

来源:GPLP犀牛财经(ID:gplpcn)

4月28日,科沃斯(603486.SH)发布2019年业绩报告。报告期内公司营业收入53.12亿元,较2018年全年下降6.7%,净利润1.21亿元,较2018年全年下降75.1%。从数据来看,相较于公司前几年的“高速增长”,去年公司的业绩增速回落明显。目前科沃斯市值100亿左右,作为家用服务机器人行业龙头公司,这样的市值显然不算出众。

表面平淡无味的业绩表现,让很多投资者不看好科沃斯,甚至整个家用服务机器人行业。但如果仔细分析科沃斯这份财报,或许你会发现这家深耕行业二十年的独角兽背后暗藏的投资机会。

服务机器人行业:后疫情时代被推上风口

服务机器人行业起步较晚,尚处于发展的早期阶段,我国与国外处于相近的发展水平,并且已经涌现出一批优秀的细分龙头企业,如扫地机器人企业科沃斯、无人机企业大疆、巡检机器人企业亿嘉和、人形机器人企业优必选等。

服务机器人市场空间广阔,根据IFR数据,中国服务机器人市场规模近五年的复合增长率为40%,2021年我国服务机器人市场规模有望接近40亿美元。

而近段时间由于疫情影响,“无接触服务”的需求让整个服务机器人行业获得了资本市场高度关注。新冠疫情防护过程中,最重要的就是减少人与人的直接接触,同时在抗疫一线也面临着人手不足的问题,服务机器人能够较好地解决这些问题。

此次疫情有望成为行业发展的催化剂,各类服务机器人在抗疫过程中发挥的作用,使各行各业清晰地认识到服务机器人在行业内的商业价值和服务价值,同时服务机器人也正式切入了人们生活领域。无论是隔离医院、生活社区,还是写字楼,当机器人进入到这些场景以后,人们可以慢慢习惯机器人的融入,服务机器人在各场景的的应用频率大幅提高。

而从长远来看,劳动力成本上升和消费升级趋势加速,将会推动服务机器人行业需求持续增长。服务机器人是技术驱动型行业,随着技术进步,产品的功能得到提升,从而能更好地满足人们的需求,同时技术成熟和规模效应推动产品价格下降,进一步促进行业发展。

相关业内人士指出,今年的疫情有望加速服务机器人换人趋势,服务机器人市场的整体渗透率有望进一步提升,带动行业的整体快速发展,而头部企业或将充分受益爆发式的行业需求增长红利。

“断臂”式调整:科沃斯的短期阵痛与长远战略

全球范围内,当前两种较为成型的消费级服务机器人产品,一个是无人机产品,另一个就是扫地机器人,这两类产品构成了消费级机器人产品的两个主流。而通过这两个行业龙头企业科沃斯和大疆,也能透析出各自行业的发展趋势和方向。

根据科沃斯交出的2019年报数据,公司2019年营业收入53.12亿元,较2018年全年下降6.7%,净利润1.21亿元,较2018年全年下降75.1%,业绩增速下滑明显。

但从市场占有率数据来看,在国内市场,科沃斯以线上和线下零售额计的市场份额分别高达46.9%和71.3%,较2018年提升显著,进一步巩固行业领先优势。同时,公司在北美市场的占有率进一步提升,份额稳居市场前三。在欧洲市场,科沃斯机器人备受消费者青睐,市场占有率也已稳居前三。

很多投资者会疑惑,在整个行业集中度不断提升,公司市占率稳步前进的背景下,为何科沃斯的业绩增长突然“失速”?

究其背后原因,或是公司2019年的主动性战略收缩调整所致。

根据公司披露的年报数据,报告期内科沃斯为更好的拓展自主品牌机器人业务,逐渐停止服务机器人代工业务,退出低端随机类扫地机器人市场,同时提升研发投入及新品牌的营销投入,而这几个方面的调整对公司业绩产生负面短期影响。

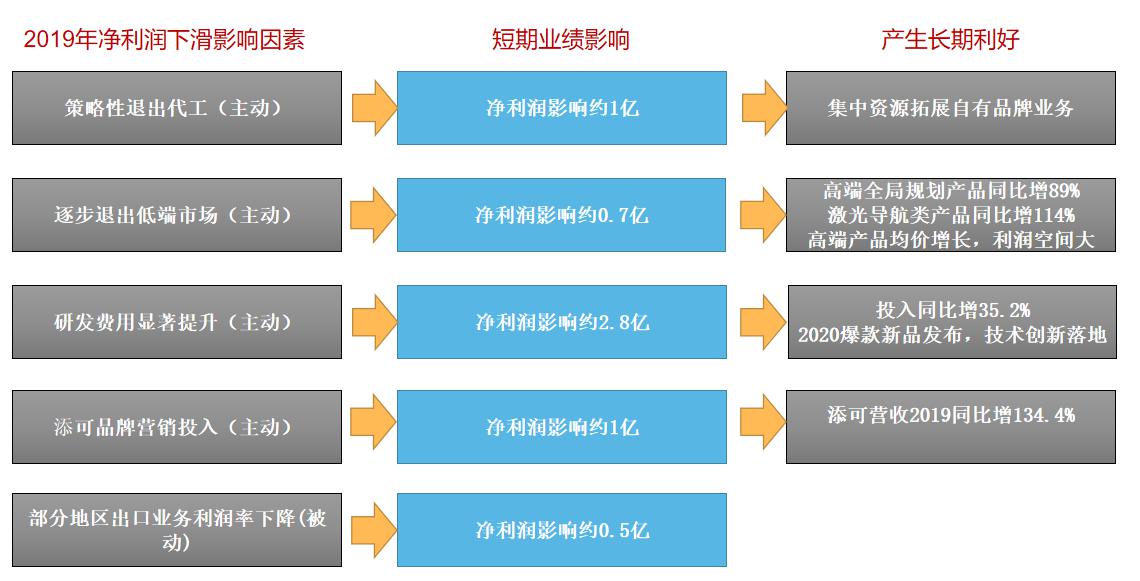

我们可以简要算一笔帐,来看下科沃斯2019年调整期利润下滑的因素:

(1)公司战略上,策略性收缩服务机器人代工业务,发展自有品牌,对净利润影响约1亿;

调整效果:服务机器人代工收入较上年同期减少3.61亿元人民币,同比下降89.1%,占公司整体服务机器人收入的比重从上一年度的10.5%下降至1.2%;自有品牌业务占到公司2019年全年收入的73.1%,较2018年的62.8%提升10.3个百分点;

(2)产品业务上,主动迭代升级,退出低端走向高端,对净利润影响约0.7亿;

调整效果:低端随机类产品的收入较上年同期减少5.38亿元人民币,同比下降53.8%,占公司国内扫地机器人销售收入的比重低于10%;公司全局规划类扫地机器人收入达20.3亿元人民币,较上年同期增长达89.0%,其中LDS产品收入增幅达114.1%;

(3)技术研发上,重视研发,加大研发费用的投入,对净利润影响约2.8亿;

调整效果:研发投入同比增长35.2%,占销售收入的5.22%,较上年同期的3.60%增加个1.62个百分点,在新型光学模组、软件算法和新型机器人结构等方面均取得了显著进展。今年科沃斯品牌新品T8系列扫地机器人和添可品牌芙万及摩万系列产品均获得较好的市场反馈。

(4)品牌上,添可品牌营销投入,对净利润影响约1亿;

调整效果:添可品牌在国内国际市场的投入取得了初步成果,报告期内实现收入2.73亿元人民币,较上年同期增长134.4%。添可品牌正在进入成长期,收入占比预计将进一步提升。

简单统计一下,光以上四项公司主动策略调整对2019年的利润影响足足5.5个亿。从这些调整背后长期逻辑可以看出,科沃斯2019年主动选择“放弃”应有的盈利,是为了去构建更长期的公司核心竞争力以及业绩持续增长能力。

更重要的是,作为目前国内扫地机器人引导者,公司自发砍去低端业务线,希望通过高端产品去提升用户使用体验,从而带动行业整体渗透率的提升,这将有助于扫地机器人行业的长远健康发展。科沃斯的眼光并未放在与竞品的短期业绩对比,而是聚焦整个品类所处行业的环境优化及长期发展,确实是行业龙头风范。

从目前市场来看,美国为全球扫地机器人发展最早也是最好的地区,根据美国目前的渗透率,在iRobot的带动下近15年提升到了11%的渗透率。而国内扫地机器人的渗透率仍然很低,扫地机器人在2012才逐步放量,目前预计仅在5%左右,未来有很大空间。

作为行业头部企业,科沃斯将会充分受益行业整体渗透率的增长。另一方面,随着公司调整期结束,伴随高毛利率的自主品牌机器人业务占比提升,科沃斯整体毛利率有望提升,费用率保持稳定,净利率整体有望提升,整体盈利能力有望在今年迎来大幅回升。

技术和产品力是扫地机器人企业核心壁垒

众所周知,扫地机器人的全局规划技术变革是近十年来市场爆发的决定性因素。早在1996年伊莱克斯已发布第一台三叶虫扫地机,但直至2009年,扫地机市场仍处被质疑为幼稚期。因为早期产品均为随机式,效率低、易卡困、大比例漏扫及重复,导致清扫效果及用户体验较差。

直至以激光导航和视觉导航为代表的全局规划技术突破,2010年,扫地机器人开始蓬勃发展,伴随着导航系统和路径规划等技术的不断进步,行业需求被创造,进而拉动增长提升渗透率水平。同时随着AI技术以及激光和视觉技术的应用,扫地机器人产品更加智能,用户体验不断提升,消费者也越来越青睐智能扫地机。

整体来看,技术迭代一直是推动行业前进的主线。随着行业的技术不断迭代升级,将会激发和创造更多的需求,从而提升渗透率水平,因此行业长期渗透率提升的逻辑不变,空间仍较大。

而每一次大的技术迭代周期,站在技术前沿的企业能够迅速扩大市场占有率,技术落后的企业将被淘汰。因此当前市场格局下,继续通过新概念和新营销已经无法使企业具有核心竞争力,品牌商只有不断通过核心技术提升产品力,才能在市场中占据优势地位。

作为行业龙头的科沃斯深知这一点,公司长期以来通过产品力构筑竞争壁垒,通过导入中高端新产品、新技术引领行业升级,以巩固公司在国内市场的领先地位。比如:在导航系统升级方面,公司推出了搭载LDS SLAM激光导航的T5系列产品以及搭载VSLAM视觉导航的N5系列产品。另外,2020年3月公司又新推出搭载迭代升级版AIVITM人工智能算法的旗舰款T8系列产品,并首次在扫地机器人产品上搭载dToF传感器,有望引领新的行业趋势。

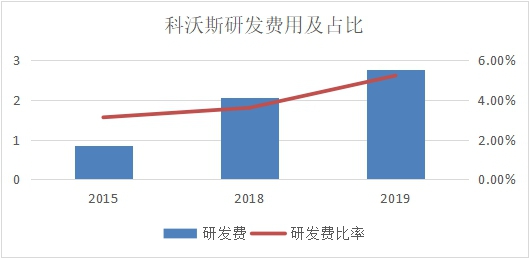

根据公司公告数据,2015-2018年科沃斯研发费用由0.84亿元提升至2.05亿元,研发费用占销售比相应的由3.12%提升至3.60%。公司在保持相对竞争对手较大规模的研发投入基础上,于2019年继续加大研发力度。截止2019年底,公司研发费用2.77亿元,占比5.22%,较上年同期增加个1.62个百分点,体现了公司对于研发愈加重视。

公司在机器视觉和AI硬件模组和软件算法方面持续增加投入。尽管研发成效不会短期快速显现,而且大笔研发费用也会影响当期利润水平,但长期看研发与技术才是未来业绩稳健提升的坚实基础。

随着持续加大研发投入,以及对产品结构大幅优化,科沃斯中高端产品市占率不断提升。中怡康数据显示,2019年公司LDS SLAM激光导航类扫地机器人占全市场线上和线下LDS SLAM激光导航类扫地机器人的零售份额分别达39.6%和76.9%,VSLAM视觉导航类扫地机器人占全市场线上和线下VSLAM视觉导航类扫地机器人零售份额分别达74.4%和21.1%,在零售价2,000元及以上的高端扫地机器人市场中线上和线下占比分别达到46.3%和72.9%。

今年科沃斯高调推出地宝T8系列新产品,一场名为进化之夜的新品直播发布会刷屏微博和B站,直播一小时观看人数近800万,将相关微博话题的热度炒到超过1.3亿,话题阅读量超1.2亿,地宝T8系列产品再一次引领行业技术趋势,传感器模组升级、机器视觉AI、电动高频擦地系统、集尘座等新功能带来的产品力提升有望激发行业消费者的新需求。考虑到2020年行业需求逐步复苏,扫地机器人产品正逐渐从小众走向大众,科沃斯作为扫地机龙头有望凭借领先的产品力享受行业成长红利。