作者:沙拉酱

来源:GPLP犀牛财经(ID:gplpcn)

5月8日,双汇发展(000895.SZ)发布公告称,拟以约7.3亿元从罗特克斯有限公司手中收购6家公司股权。

公告显示,为实现专业化经营和投资股权的集中管理,双汇发展此次拟收购的6家公司分别为上海双汇、意科公司、杜邦蛋白、杜邦食品、芜湖进出口、上海史蜜斯。

(来源:双汇发展公告)

本次股权收购完成后,上海双汇、意科公司、芜湖进出口、上海史蜜斯将成为双汇发展的全资子公司,杜邦蛋白、杜邦食品将成为双汇发展的参股公司。

值得注意的是,双汇发展斥资7.3亿元收购6家公司中,有两家公司专注于植物蛋白领域,因此双汇发展此次的收购举动,被称为有意进军“人造肉”市场。

国内人造肉市场“香”吗?

双汇发展创立于1998年10月15日,经营范围包括畜禽屠宰,加工销售肉类食品、肉类罐头、速冻肉制品等。

双汇发展本次收购的杜邦蛋白、杜邦食品均专注植物蛋白领域,此前相关资产并未装入上市公司。而就在4月底,双汇发展就在天猫开设了“蛋白素肉”专区,正是当下火热的“人造肉”概念。在此形势下,双汇发展的收购行为无疑是进军“人造肉”市场的“冲锋号”。

那么,人造肉市场又是怎么样一个前景,值得双汇发展如此大投入?据中国产业信息网消息,2019年全球植物性人造肉的市场规模约为121亿美元,预计每年将以15.0%的复合增长率增长,到2025年将达到279亿美元。由此可见,人造肉市场的确很“香”。

而根据益普索Ipsos《2020年人造肉中国趋势洞察》数据,中国三大植物肉企业在2018年的营业额加在一起,也仍远远低于排名第三的美国公司Beyond Meat,这意味着中国人造肉市场发展潜力巨大。

但同是也因为技术和成本高昂等原因,目前市面上的人造肉产品售价相较于真肉仍然略高,加上国内消费者的饮食习惯,中国的人造肉生产市场和销售市场前景虽然巨大,但是否乐观仍然未可知。

双汇发展能否挣脱禁锢,有所发展仍待观察。

销量和毛利率双降的“焦虑”

双汇发展巨资进军人造肉的背后,却是销量和盈利指标的下降。

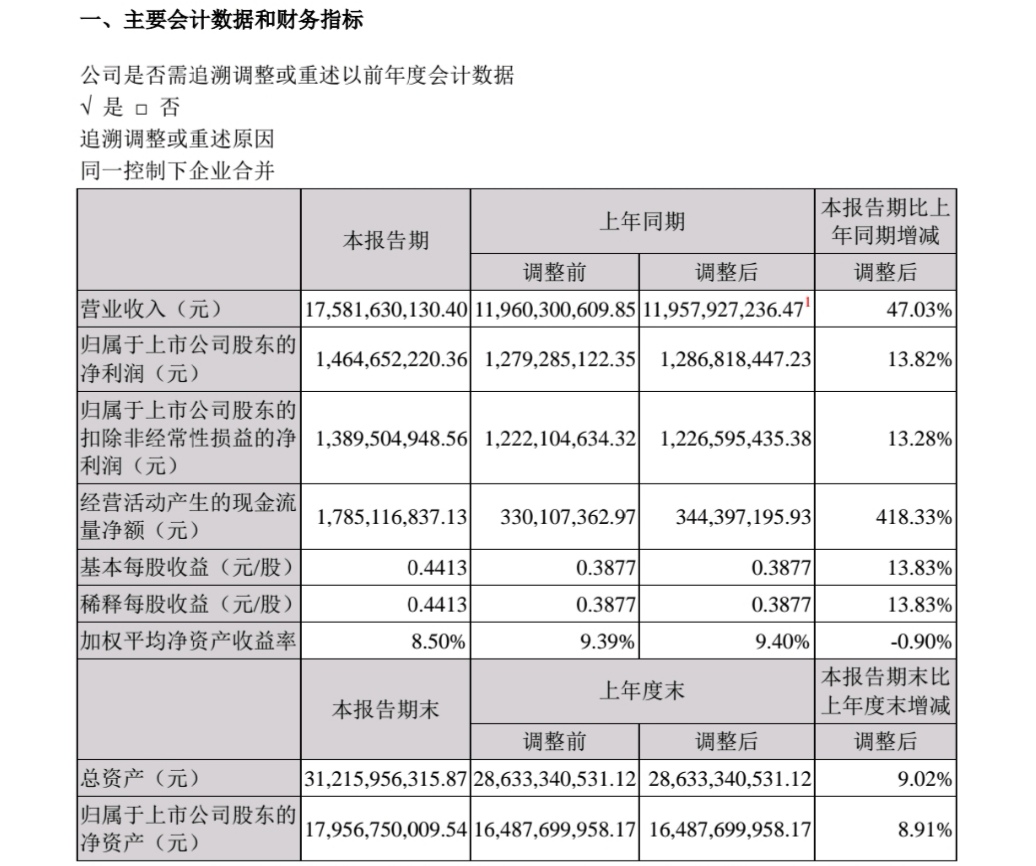

4月29日,双汇发展公布的2020年第一季度业绩报告显示,实现营收达175.82亿元,同比增长47.03%;实现净利润为14.65亿元,同比增长13.82%。

(来源:双汇发展2020年第一季度报告)

从盈利能力看,双汇发展2020年一季度的毛利率为16.96%,较2019年同期的21%下滑逾4个百分点;净利率为8.61%,较2019年同期的11.11%下滑2.5个百分点,这显得有些“增收不增利”。

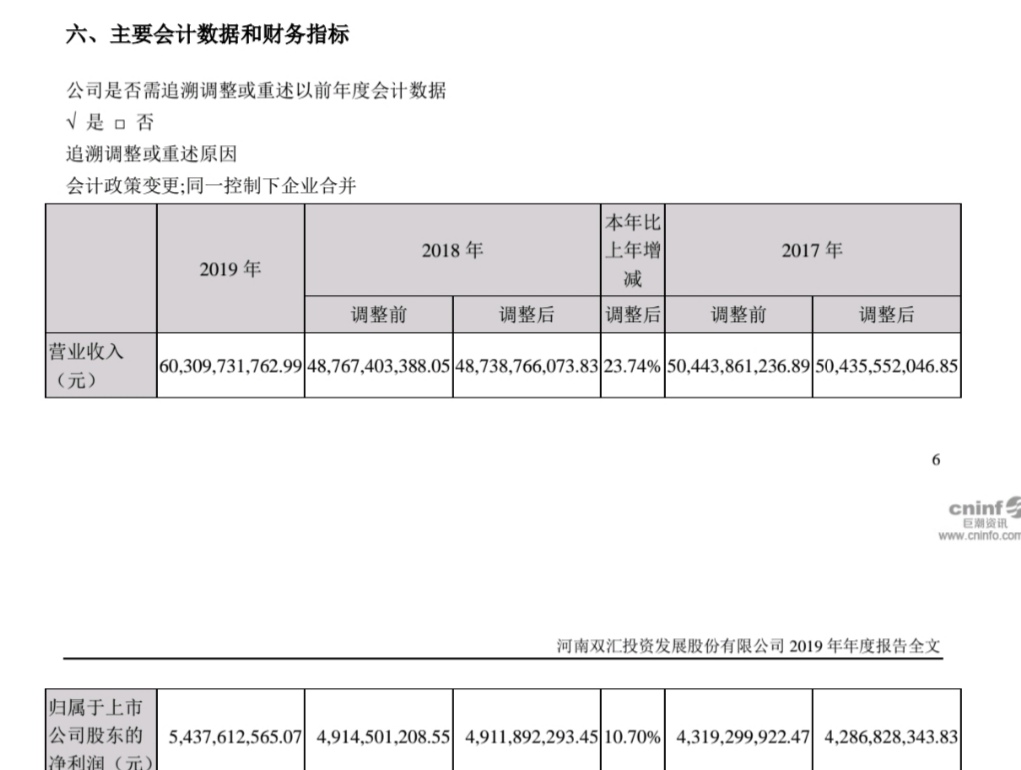

数据显示,2019年双汇发展实现营业收入为603.10亿元,同比上涨23.74%;净利润为54.38亿元,同比上涨10.70%。

(来源:双汇发展2019年年度报告)

然而在销量上,双汇发展2019年并不“如意”。2019年全年,双汇发展屠宰生猪1320万头,同比下降19.04%;鲜冻肉及肉制品外销量309万吨,同比下降1.47%。

双汇发展在2019年销量下降却能够实现盈利双增收,主要还是搭乘了“猪肉价格上涨”的“快车”,待“快车”到站后,双汇发展还能继续实现“高盈利”吗?

此外,双汇发展2020年第一季度的“高营收”,也与目前形势下的“宅经济”有关,消费者的需求上升,直接影响了双汇发展的发展。

但是,在猪肉价格下降后,以及待“宅经济”结束后,双汇发展还能够继续保持“优秀”吗?GPLP犀牛财经将会持续关注。