作者:Azure

来源:GPLP犀牛财经(ID:gplpcn)

珠江实业(600684.SH) 到了要“背水一战”的时刻。

珠江实业成立于1979年6月,于1992年在上交所上市,也是广州首家上市房企。都说“早起的鸟儿有虫吃”,但珠江实业市值却一跌再跌。

2015年6月,珠江实业的股价最高报17.21元/股(前复权,下同),总市值近150亿元。此后5年左右的时间,珠江实业股价一路滑坡,截至2020年5月16日收盘,股价仅为3.11元/股,总市值26亿元,股价跌81.93%。

业绩滑坡“险亏” ,靠投资收益扭转局面

近年来,珠江实业的业绩滑坡。

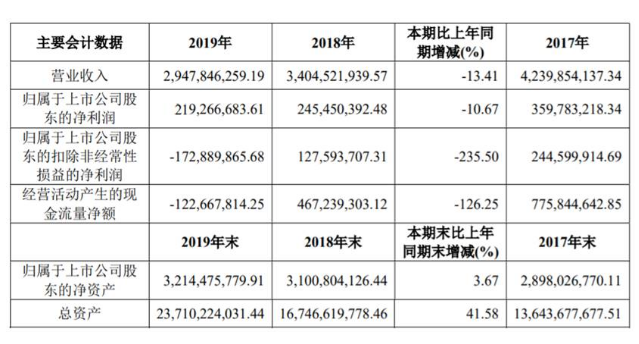

2019年,珠江实业营业收入为29.48亿元,同比减少13.41%,连续2年下滑;归属于上市公司股东的净利润为2.19亿元,同比减少10.67%;归属于上市公司股东的扣非净利润由正转负,为亏损1.73亿元,同比下降235.50%;经营活动产生的现金流量净额同样由正转负,净流出1.23亿元,同比下降126.25%。

非经常性损益主要是珠江实业出售海南锦绣股权,带来投资收益2.91亿元,扣除非经常损益后,珠江实业2019年亏1.73亿元,在房地产这样的淘金行业,珠江实业作为老牌上市房企“反向输血”实不多见。

珠江实业2019年主营业务包括房地产业、物业出租及管理、健康管理咨询和工程结算及服务收入。

具体来看,珠江实业的房地产业占到了总营业收入的85.24%,但营业收入同比下降8.96%,毛利率也同比减少5.14个百分点。

分地区看,珠江实业在广东广州地区和广东江门地区营收都有所下降,在广东广州地区营收下降28.03%,在广东江门地区营收下降77.67%,而在营业收入占比最大的湖南地区,虽然营业收入增长52.10%,但毛利率同比减少4.18个百分点。

值得注意的是,珠江实业2019年报显示,其持有待开发土地的区域仅3处,即长沙四方公馆项目、广州白云湖项目和广州塔岗村项目,规划计容建筑面积为61.75万平方米;2020年,珠江实业计划竣工项目仅两处,在土储上的“拮据”让人很难看到珠江实业翻身的希望。

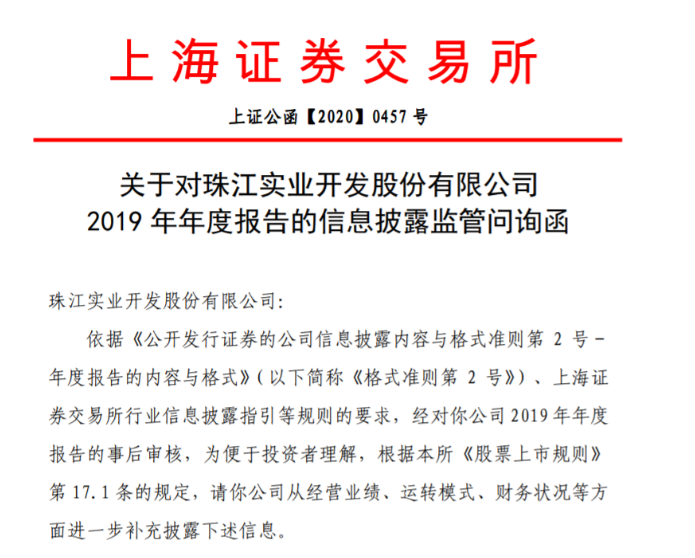

上交所发问询函揭开一系列困局

近日,上交所针对珠江实业的2019年报信息披露发出问询函,问询函涉及对外拆借、房地产业务、融资成本、子公司业绩等方面,揭开了珠江实业这朵“前浪”的生存危机。

在房地产业务方面,问询函指出,珠江实业房地产业务去化较慢,2019年预收款项合计2.90亿元,占存货的2.16%,同时,安徽的合肥中侨中心项目营收增加15.31%的同时,毛利率大幅下降19.19%。

珠江实业不仅自己亏损,下面的“小弟”也跟着亏损。

2019年,珠江实业多家控股子公司、合营公司和联营公司的净利润为负,8家重要非全资子公司中,除珠江物管公司和处置的海南美豪利外,其他皆处于亏损状态,5家合营企业全部处于亏损状态。

珠江实业营收和净利润下降的同时,财务费用却大幅上升,这也受到了上交所的关注。

由于发债增加利息支出,珠江实业财务费用从2018年的1.29亿元上涨到2019年的3.89亿元,同比增长199.80%,占净利润的178.08%。

另外,珠江实业还存在资金本息回收风险,珠江实业对广东天晨房地产开发有限公司的2.28亿元拆借资金将于2020年7月到期,但后者2019年末账面现金仅为687.96万元,完全不能覆盖借款,同时,截至2019年12月31日,珠江实业有3.91亿元资金占用费未收回,2020年3月31日,这个数字上升到了4.79亿元。

问询函中,上交所明确给出了5月18日前回复的要求,但在5月18日,珠江实业却披露了延期回复的公告。

摆在珠江实业面前的,是面临生存危机的“背水一战”。