作者:晓晨

来源:GPLP犀牛财经(ID:gplpcn)

据上交所消息,福建福昕软件开发股份有限公司(下称“福昕软件”)申请科创板上市,目前已获受理。此次上市拟发行不超1204万股,主要用于PDF产品研发及升级项目以及文档智能云服务项目。

福昕软件的主营业务为PDF电子文档核心技术研发、应用、销售与服务,其主要产品是PDF阅读器。福昕软件称,该公司产品在全球直接用户已超过5.6亿,企业客户数达10万以上,遍及世界200多个国家和地区。

国外市场风生水起,国内市场缓慢上升

福昕软件是一个典型的“墙里开花墙外香”的公司,其产品销售范围覆盖全球200余个国家和地区,在国际上具有较高的知名度。

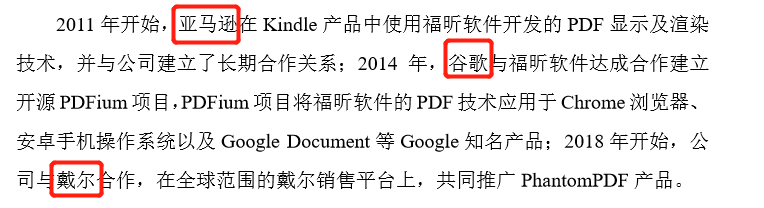

招股书称,福昕软件是拥有自主知识产权、自主研发能力且具有国际竞争力的基础软件、通用软件企业,主要客户包括戴尔、亚马逊、谷歌、微软、英特尔、康菲石油、纳斯达克等国际知名企业以及机构。

那么福昕软件是否面临大客户风险呢?招股书称,并不存在向单个客户的销售占销售总额的比例超过50%或严重依赖于少数客户的情况。

尽管在海外市场风生水起,但在国内市场,福昕软件远远没有那么有名。

近年来,福昕软件积极开拓国内市场,拥有中铁建、中国电力工程顾问集团、科大讯飞等国内客户,并于2019年参加中央供应商集中签约大会并签署了中央企业联合采购框架协议。但从数据上来看,这些努力对于提升来自国内的销售数据还是收效甚微。

根据招股书,福昕软件目前主要收入还是来源于美国、欧洲、日本、澳大利亚等地。2016-2019年前三季度,福昕软件来自于海外的收入占比分别为95.03%、94.78%、92.81%、91.90%,国内的收入占比仅为4.97%、5.22%、7.19%、8.10%。

福昕软件表示,在海外市场的竞争中可能处于不利地位,难以与Adobe等具备起步早、规模大、资金充足优势的国际PDF相关大型软件厂商抗衡,并且可能受到海外各地经济变化导致经营环境恶化的影响。进一步开拓国内市场,是福昕软件当前最重要的事情。

重销售轻研发,中国版Adobe安于现状?

当初创立的时候,福昕软件就对标国际知名PDF厂商Adobe,誓要做“中国版的Adobe”,但作为一家以高技术为依托的企业,福昕软件的研发费用占比却远远不及销售费用占比,两者间差距甚至越来越大。

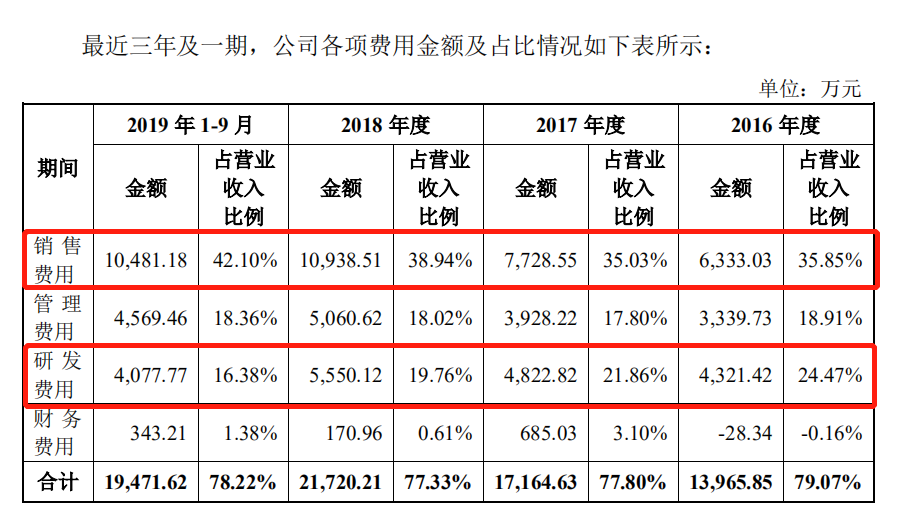

招股书显示,福昕软件销售费用总量不断提升,占比也在增加。2016-2019年前三季度,福昕软件销售费用率分别为35.85%、35.03%、38.94%、42.10%,分别为0.63亿元、0.77亿元、1.09亿元、1.05亿元,上涨趋势明显。福昕软件称,2018年销售费用增幅较大,因加大了产品的推广力度,广告宣传展示费增幅较大。

而与之形成鲜明对比的研发费用则出现降低。招股说明书数据显示,2016-2019年前三季度,福昕软件研发费用分别为 4321.42 万元、4822.82万元、5550.12万元、4077.77万元,占当期营业收入比例分别为24.47%、21.86%、19.76%、16.38%,比例逐年下降。

对比同行,福昕软件研发费用率也低于可比公司均值。据招股书,2016-2019年前三季度福昕软件同行可比上市公司的研发费用率均值分别为24.16%、23.73%、23.89%、25.58%。2016年福昕软件的研发费用尚且在同行均值之上,2017年就开始有小比例的落后,直到2019年前三季度,差距已经拉开到了9.2%。福昕软件“三年一期”累计研发费用率为20.25%,明显低于同行业可比上市公司的24.35%。

研发的停滞对于高科技公司来说会导致技术发展的脱节,影响公司的核心竞争力。福昕软件在招股书中表示,该公司面临市场竞争的风险。在国际市场中,海外主要竞争对手仍处于竞争优势地位,在国内市场上也形成了竞争之势。

在同类型办公软件层出不穷的现在,各平台之间替代效应也很强。通过大力宣传推广能够打开市场的知名度,但不断提高技术才是提高竞争力的根本之策。福昕软件这种重营销轻研发的模式能是否有利于公司长期发展,还需要时间检验。