作者:九月

来源:GPLP犀牛财经(ID:gplpcn)

4月30日,江苏必得科技股份有限公司(下称“必得科技”)在证监会官网更新了招股书,拟在上交所上市。必得科技本次拟发行股票数量为2700万股,占发行后总股本的25%,本次拟募集资金3.92亿元,主要投向“轨道交通车辆配套产品扩产项目”“研发中心建设项目”及“补充营运资金项目”。

必得科技成立以来专注于中高速动车组列车、城轨列车等轨道交通车辆配套产品的研发、生产与销售,主要产品包括车辆通风系统、电缆保护系统和智能控制撒砂系统等系统化、系列化产品及其他轨道交通车辆配套产品。

必得科技曾于2015年10月在新三板挂牌,于2017年8月摘牌。

严重依赖“中车系”客户,应收账款出现逾期

必得科技不仅客户集中度较高,并且对单一大客户依赖严重。招股书显示,2017-2019年,必得科技按同一控制口径统计,向各期前五大客户合计销售金额占主营业务收入的比例分别为96.46%、96.11%、95.29%,第一大客户中国中车下属各整车制造企业的销售收入占主营业务收入的比重分别为83.67%、86.14%、87.27%。

必得科技称,由于下游客户主要为轨道交通车辆整车制造企业,而国内轨道交通车辆整车制造行业非常集中,在中高速动车组列车和城市轨道交通列车(低速动车组列车)制造领域,中国中车下属的各整车制造企业几乎占据了国内100%的市场份额,这种行业特性导致其客户非常集中。

同时,必得科技也表示,如果未来中国中车下属各整车制造企业通过联合招标等集中采购方式选择供应商,进而可能对其经营业绩造成不利影响。

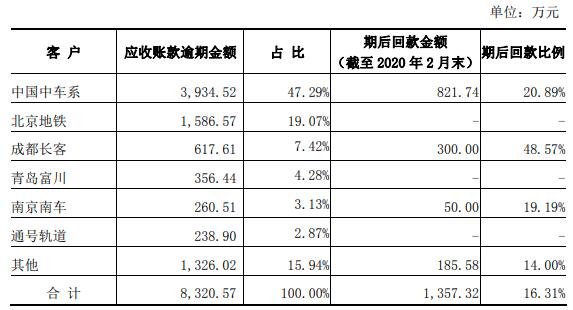

由于客户集中度过高,必得科技的应收账款也存在不能按期收回的风险。招股书显示,2017-2019年,必得科技应收账款账面价值分别为1.63亿元、1.64亿元、1.63亿元,占各年末总资产的比例分别为35.88%、29.23%、27.45%。

必得科技逾期应收账款比例较高。2017-2019年,必得科技应收账款逾期金额分别为5663.69万元、8628.19万元、8320.57万元,占各期末应收账款余额的比例分别为32.26%、48.45%、46.83%。

对此,必得科技称,客户以国有企业为主,其资金使用计划性强,审批流程复杂,存在付款晚于合同约定的情形。

同时,必得科技也表示,随着经营规模的持续扩大,应收账款规模可能进一步增加,如果该公司采取的收款措施不力或客户经营情况恶化,应收账款发生坏账的风险可能增加。

企业内控存在不规范,信批遗漏“甩锅”员工

2017-2019年,必得科技存在转贷、不规范使用票据、与员工及关联方资金往来情况。

招股书显示,2017-2019年,必得科技共存在4笔转贷,分别通过供应商和全资子公司转入该公司银行账户,金额合计4000万元。必得科技表示,取得上述借款后按照合同约定用于采购原材料等日常经营,不存在通过体外资金循环粉饰业绩的情形;已按期、足额偿还上述借款的本金和利息,发行人与借款银行之间无纠纷。

必得科技曾向内部员工(董监高人员及普通员工)提供了10次短期贷款,给出的理由是“为提高员工对公司的归属感和认同感,增强员工与公司之间的粘性,公司为符合一定条件的员工提供借款,解决员工偶发的资金需求”。

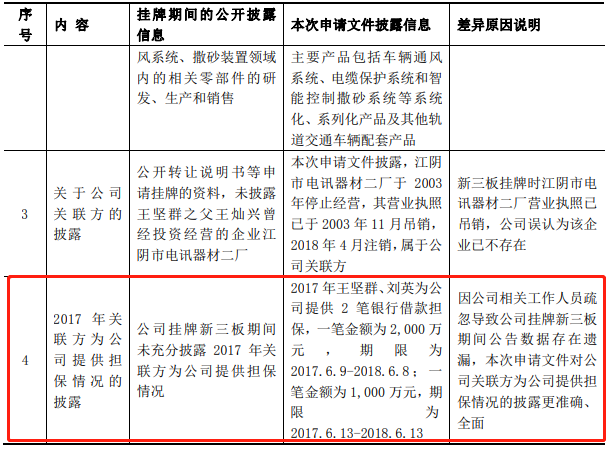

必得科技还曾与关联方之间存在担保情况。2017年,该公司实际控制人王坚群、刘英为满足融资担保需求,为必得科技提供了2笔银行借款担保(两笔金额共3000万元,期限为2017年6月-2018年6月),关联方未收取费用。

必得科技在挂牌新三板期间,对于上述担保情形并未充分披露,必得科技称“因公司相关工作人员疏忽导致公司挂牌新三板期间公告数据存在遗漏”。