在经历了无序竞争和残酷洗牌后,共享单车行业已形成了哈啰、美团单车、青桔单车“三足鼎立”的格局。

近日,哈啰出行向美国证监会递交招股书,计划在纳斯达克上市,瑞信、摩根士丹利及中金公为联席保荐人。招股书称,哈啰拟通过上市最多募资1亿美元,用于增强和扩展公司的业务范围,投入研发等。

渡过共享单车大战的哈啰出行,笑到了最后,但上市并不意味着结束。

3年亏损超48亿,100亿融资只剩8亿

2016年,赶在共享单车大战得热火朝天的时候,车钥匙创始人、爱代驾CEO杨磊创建了哈罗单车。

到了2017年底,众多共享单车企业面临押金问题时,哈罗单车与永安行合并,不仅上线了全国免押战略,芝麻信用650分以上便可以免交押金骑车,蚂蚁集团也入股成为第一大股东。

2018年,ofo以及摩拜的遭遇让共享单车行业遭遇了毁灭性的打击,其后哈罗单车升级为哈啰出行,并在年底进入网约顺风车市场,和滴滴青桔、美团单车成为行业的新“三巨头”。

重资产、重运营、客单价低的共享单车业务是哈啰出行营收主要来源。

哈啰出行的招股书详细列出了哈啰最近3年的各种融资情况,非常复杂,有用美元的,有用人民币的,还有似乎是什么实物的,加在一起大概是10亿美元+30亿多一点的人民币。也就是说差不多100亿人民币的融资,在2019年12月透露出最后一笔融资消息后,哈啰出行至今没有传出融资消息。

按照目前公司还有8亿人民币的计算,这3年杨磊带领哈罗单车成功地烧掉了90多亿人民币。

而作为强力对手的青桔单车,却在2020年4月被爆料已经完成两轮融资,总计10亿美元。

在2019年底,哈啰出行就将所有单车资产抵押给上海云鑫创业投资有限公司(蚂蚁金服全资子公司),限期为3年。而哈啰出行则直接回应称动产抵押早就有了。

除了没有新的外部资金流入,哈啰出行的亏损还在持续,能否坚持到盈利还是个问题。

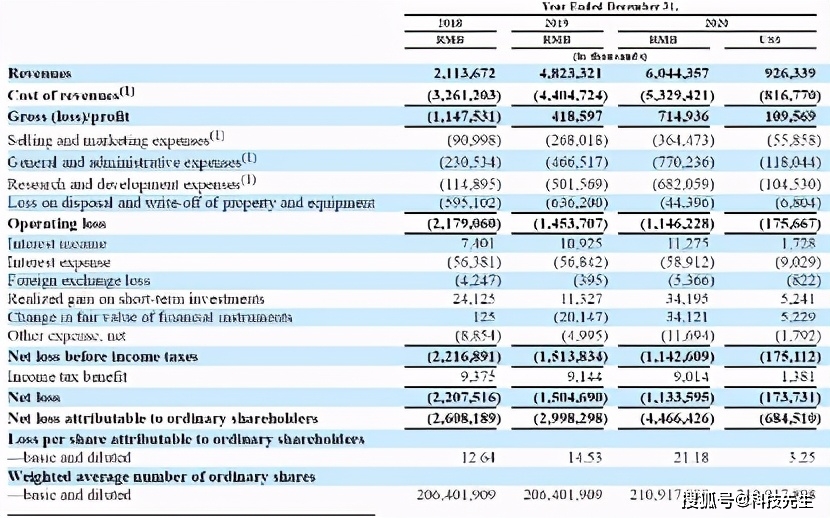

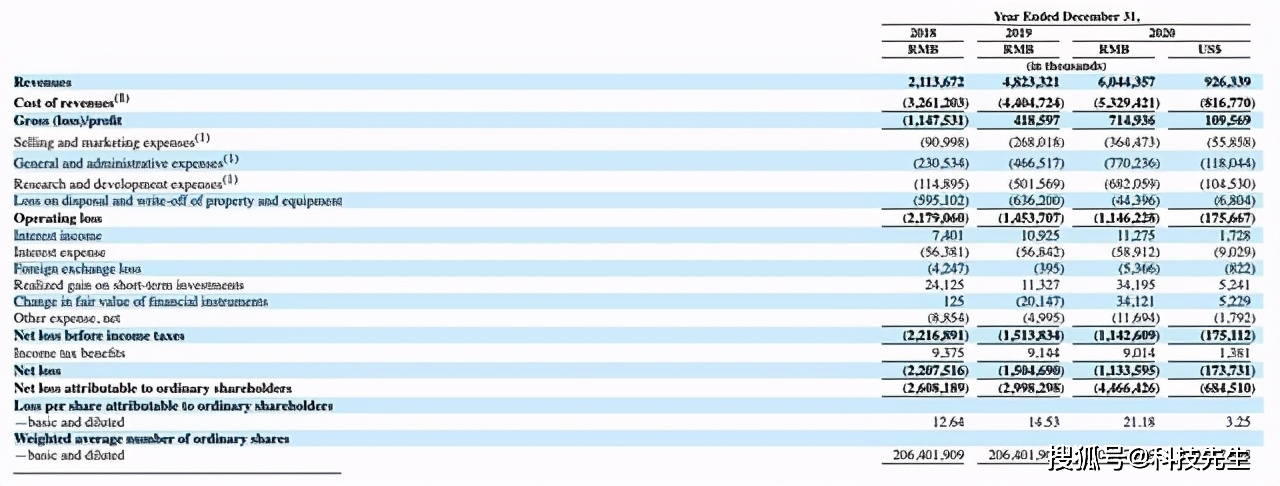

哈啰出行的招股书显示,2018年至2020年,哈啰的营收分别为21.14亿、48.23亿、60.44亿元,净利润分别为-22.08亿元、-15亿元、-11.33亿元。

以资产抵押寻求融资,通常是企业现金流紧张的表现。

业务模式较为单一 哈啰正在面临着尴尬境地

虽然以共享单车业务起家,但为了能够顺利上市,哈啰在过去的一年多时间里没少造势。

除了交通出行,哈啰出行近年来又陆续上线了共享助力车、换电业务、顺风车、聚合式网约车,而且还尝试做了一下跑腿业务(同城货运)、生鲜店和社区买菜。

此举意味着哈啰出行将面临和滴滴、美团、阿里巴巴、携程、同程旅行等的直接竞争,进军本地生活服务的过程注定充满挑战。

与此同时,是哈啰竞争对手的“不差钱”。

青桔单车在去年4月被爆出完成两轮融资,总计10.5亿美元。前段时间,青桔正在寻求5亿美金融资。而美团在单车方面的投入也一直不小。相较于美团和滴滴,哈啰出行在资金储备、组织能力方面,仍处于劣势。

不过,在主营的共享单车业务之外,顺风车业务已经是哈啰出行第二大支柱,招股书显示,2020年哈啰的交易总额为130亿元,其中共享单车以及顺风车业务分别贡献了58亿元以及70亿元。

其中,两轮业务在过去三年间的营收分别为21亿元、45亿元和55亿元,到2020年,这一业务的毛利率达到6.7%,约3.7亿元。而哈啰出行的顺风车业务营收2020年里有4.6亿元,同比增长131.2%。

根据艾瑞咨询的数据,截至2020年12月31日,按全年骑行量计,哈啰出行是中国境内第一大共享自行车提供商;按交易总额计,哈啰出行是中国第二大顺风车交易平台;按交易量计,哈啰出行是中国第三大本地服务平台。2020年全年,哈啰出行总交易金额(GTV)为130亿元人民币,年度交易用户为1.83亿人次,总交易量为520亿次。

截至2020年末,哈啰顺风车已累积拥有2610万交易用户和近千万名注册司机。

也就是说哈啰出行的顺风车业务已经成为公司营收的第一大板块,共享单车已经退居“二线”。

虽然哈啰出行顺风车业务在营收增长131%的同时,营业成本却只增加了18.6%。

但是随着滴滴顺风车业务的回归,为了保持市场占有率,嘀嗒出行开始增加对用户的补贴费用,仅2020年上半年,嘀嗒出行对乘客的补贴费用就达到了3700万元,占其销售费用的比重达46.1%,这对哈啰出行的顺风车业务来说,并不是个好消息。

另外,哈啰宣布开始售卖电动单车,闯入电动单车的革新市场。

2019年6月,哈啰出行与宁德时代、蚂蚁集团合作推出小哈换电业务,主要为两轮电动车用户提供换电解决方案,目前已在55座城市布局。业内人士表示,小哈换电目前占领的市场份额是行业首位。

从2020年开始,哈啰已在“到店团购”、“酒店”等领域进行探索。

去年12月,哈啰关联企业——上海钧丰网络科技有限公司,申请注册了“哈啰酒店”、“哈啰轻酒店”“哈啰公寓”“哈啰客栈”以及“哈啰小旅馆”等相关商标, 随后,有媒体报道称,哈啰近期已经在成都、合肥等城市推出自有品牌住宿业务“哈啰小旅馆”和“哈啰酒店”。

此外,哈啰还在广州、沈阳等几个城市上线了到店团购业务,并开始招募团长。接近哈啰出行的知情人士透露,目前,到店团购业务还处于小规模探索阶段。

虽然哈啰出行配合丰富的线下场景转接和灵活性,的确适合尝试一些新业务,但无法忽略的是,种种新业务都需要大量的资金,甚至短期之内投入产出无法成正比,哈啰依旧要靠融资输血生存。

共享出行市场瞬息万变,哈啰自身仍存运营风险

哈啰之所以在许多业务上都有尝试,或许也是因为哈啰在主营业务的增长上逐渐见顶,再加上盈利状况不佳、新业务起色不大、实力强劲的竞争对手、相关部门的监管、以及用户投诉等外忧内困。

2019年,哈啰单车曾被北京市交通委处罚5万元,被武汉市交通运输局处罚4.5万元。

2020年12月,交通运输新业态协同监管部际联席会议办公室组织对嘀嗒、哈啰等顺风车平台公司,进行了提醒式约谈,并且指出滴滴、哈啰、嘀嗒等顺风车平台上的“附近订单”功能偏离顺风车本质,涉嫌以顺风车名义从事非法网约车业务,而用户头像显示性别等信息存在安全风险隐患。

哈啰在招股书中也坦言称,旗下共享两轮车业务,正在受到监管部门的严格审查。

其表示,某些过去和当前的违规行为以及将来可能未遵守任何适用法规,或者中国或地方政府采用新法规或对现有法规的修订,可能会对哈罗的业务,经营业绩和财务状况造成重大不利影响。