经过一个多月的洽谈,终于尘埃落地,京东确定收购德邦,之前我们已经透露出相关信息,尽管德邦公关辟谣,但是没有不透风的墙,所以我们本着对大家负责的角度一致未删帖。至此零担之王德邦走下神坛,整个快运的格局也出现的巨大的改变。

烈日三剑客,佳吉转型医药,天地华宇日均4000T左右未来注定变成安吉的一个小板块,德邦被京东收购,至此烈日零担之王全军覆盖。同时标志了新的快运时代来临。

经过一个多月的洽谈,终于尘埃落地,京东确定收购德邦,之前我们已经透露出相关信息,尽管德邦公关辟谣,但是没有不透风的墙,所以我们本着对大家负责的角度一致未删帖。至此零担之王德邦走下神坛,整个快运的格局也出现的巨大的改变。

烈日三剑客,佳吉转型医药,天地华宇日均4000T左右未来注定变成安吉的一个小板块,德邦被京东收购,至此烈日零担之王全军覆盖。同时标志了新的快运时代来临。

从外在形象来看,德邦转型务虚、而京东务实。

回顾德邦快递的历史,不难发现这是一家老牌的快运企业。

1996年,现任董事长崔维星正式涉足货运领域,在广东创办德邦的前身——“崔氏货运公司”;

2004年,广东德邦物流公司成立,德邦创新推出“卡车航班”业务,用公路货运的价格完成航空快运的业务,完成了脱胎换骨的变化,踏上了高速发展的快车道;

2009年,总部搬迁到上海,德邦由区域性公司向全国性公司发展迈出关键一步。

2018年年初,德邦成为国内第一家上市的快运企业,是行业中第一家通过IPO严苛的审核机制顺利过会拿到批文的快递企业。

2018年7月2日,德邦战略发布会在“水立方”开启。德邦物流正式更名为德邦快递,以全新服务开启大件快递新篇章。聚焦行业内第一款真正意义的大件快递产品——大件快递3-60kg,并以极具产品力的优质服务全新定义大件快递。

2021年9月1日、德邦25周岁生日。

看着朋友圈里德邦人的“庆生”感言,老鬼不禁想起2018年德邦上市敲钟答谢会上崔维星说过的一句话,至今印象深刻。他说:

“德邦创业22年了,都说岁月不饶人,但我也没有饶过岁月,德邦物流也没有饶过岁月。”

三年又过去了,“德邦物流”也转身为“德邦快递”,为下一个梦想而战。时代在变,市场在变,对手在变,德邦也在变。不管怎么变,年轻的心态、战斗的激情始终都在。

从2010年开始德邦引入红杉以后,逐步开始了规模发展,人力红利让德邦发挥的淋漓尽致。德邦通过内部人才晋升机制,从大专效应招聘再到本科校园招聘,目前是留学生招聘,伴随加盟体系的发展和人力成本提升,德邦的人力红利也逐步过时。

2015年应该是预示直营走下坡的一个拐点,2015年安能的货量突破1万吨,同时邓小波、康波等一批高层离职。德邦至此也开始了自己的没落之路。

2013年德邦正式上线快递业务。2018年1月16日成功登陆上交所,成为第一家上市的快运企业。上市之后,崔维星认定了零担快递化这个趋势,举全公司之力意欲彻底打破快递和零担之间的边界。为了做好大件快递,甚至把德邦的名字都改成了快递。

在跨境业务上,随着国家“一带一路”战略推进及跨境电商迅猛发展,德邦推出的跨境快递业务,已形成 FBA、国际快件、电商小包、多式联运四位一体的产品体系,业务范围覆盖60多个国家和地区……真可谓风生水起。

再比如,德邦供应链在全国各地拥有140个仓库,总面积101万平方米,已为多家世界500强及国内外知名企业提供仓配一体化服务。

另外值得关注的是,在大件快递专业市场,德邦也已经打造出了多个成熟的案例,在华南地区,佛山家具、德化陶瓷;华东地区,慈溪家电、赣南脐橙;西南地区,贵州酒类;西北地区,新疆阿克苏苹果、宁夏牛羊肉等。

“远交”韵达与东航,“近攻”细分新市场,相映成趣。而在辗转腾挪间,德邦左右逢源,让我们再次看到了借势借力的“合纵连横”,也感受到了资本在新商业、新流通大潮下的意动。

但,德邦的对策并不显著,转型大件快递报表数字并没有好转!麦肯锡的咨询费花的冤枉。在特产业上距离顺丰,京东的产地华运营落后很多。

或因股价持续低迷,德邦股份的控股股东德邦控股自2021年2月连续启动减持计划。2021年9月7日,德邦控股完成第一轮减持,累计减持公司股份563.78万股,减持总金额约5748.31万元。

同年9月30日,德邦控股启动第二轮减持计划,计划减持股份数不超3080.87万股(占公司总股本3%)。截至2022年1月27日,德邦控股减持计划时间过半,已通过集中竞价减持254.77万股,总金额约2702.51万元。

目前,德邦控股已合计减持套现8450.82万元,在德邦股份中的持股比例下降为66.5%。

快运业务持续下滑

德邦赖以发家的快运业务也有所缩水。财报数据显示,其快运业务在上半年营业收入为49.92亿元,同比下降9.70%。其中,一季度营业收入23.38亿元,同比下降12.18%,二季度营业收入26.54亿元,同比下降7.39%。

对此,德邦快递解释称,快递业务新产品“360特重件”的推出对快运收入造成一定影响,但影响在二季度逐渐收窄。随着快运、快递产品分层逐步完成,快运收入下滑呈现逐步收窄的趋势。

与此同时,正在受到来自快递巨头的挑战。2019年上半年,顺丰快运业务营业收入增长46.99%,达到50.72 亿元,已经超过德邦快运业务的营业收入。

从此类快运业务下滑来说,说明此类领域的行业平均利润率是在不断稀释和摊平的,后续是需要注意的地方。另外很关键的一点是,此类企业也需要重新调整竞争策略,毕竟其他物流企业也开始涉足此类快运业务。

盈利能力下滑,近两个月来还遭遇多起负面事件。2021年7月,德邦股份对外公告,公司以自有资金投资的理财产品踩雷,涉及金额1.6亿元。8月,德邦又接连因丢包事件上热搜,一直强调直营化服务好的德邦受到广泛质疑。公开数据显示,2021年1-6月份,在国家邮政局发布的最受欢迎快递公司排名中,德邦快递在7家上市快递企业中排名垫底。

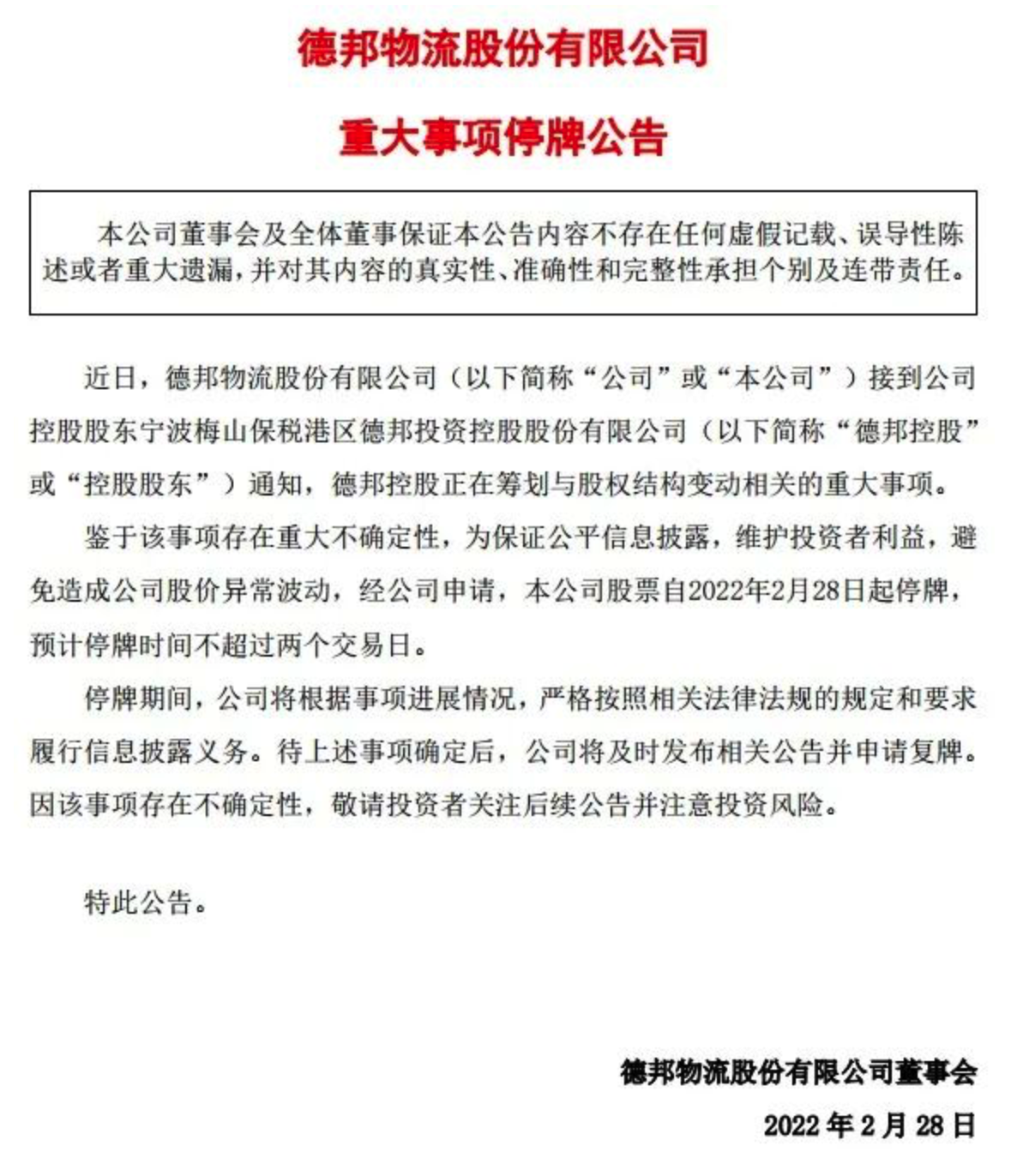

2月27日,德邦股份发布公告称,德邦物流股份有限公司(以下简称公司)接到公司控股股东宁波梅山保税港区德邦投资控股股份有限公司(以下简称德邦控股)通知,德邦控股正在筹划与股权结构变动相关的重大事项。

鉴于该事项存在重大不确定性,为保证公平信息披露,维护投资者利益,避免造成公司股价异常波动,经公司申请,本公司股票自2022年2月28日起停牌,预计停牌时间不超过两个交易日。

停牌期间,公司将根据事项进展情况,严格按照相关法律法规的规定和要求履行信息披露义务。待上述事项确定后,公司将及时发布相关公告并申请复牌。

此外,德邦近日还发布公告称,截至2022年1月28日,公司已累计回购股份6,703,949股,占公司总股本的比例为0.6528%,成交的最高价为11.88元/股,最低价为9.52元/股,已支付的总金额为68,210,824.64元人民币(不含交易费用)。

德邦作为上市公司、报表越来越差。

我们不能去责怪崔总,德邦毕竟给整个快运培养了大批量的人才,但是德邦的失败是有伏笔的。整个德邦庞大的职能体系,浪费了大量的人力成本,其次德邦的科技投入太少,再次是德邦求稳的步调注定在时代的淘汰赛中被淘汰。

其中最重要的原因是时代的变革,大家都希望做老板,德邦培养的大批量的老板,最终变成了对手。

说到底是利益分配的机制没有跟上时代的脚步。谁更有能力,就去更大的市场去证明自己。聚则一团火,散则满天星,德邦打败德邦,老崔没啥好遗憾的。

纵观过去四年业绩表,2020年由于疫情,加盟网络开工延迟,加上高速免费、油价低廉,德邦业绩更像是回光返照。但正是这波给老崔错觉,延缓了他的决策,2021年的业绩出炉,在公告出来前,老崔终于还是清醒了。但连续几年快运货量下滑,已是不争的事实,极具快运基因的网络,年货量维持在460万吨左右,已是妥妥的二线。

目前直营体系只有京东、顺丰两家,加盟只有安能、中通、百世、壹米、顺心、韵达。快运寡头竞争已经提前来临。

京东通过跨越和德邦对快运和航空件进行延伸,再加上自身的商流,未来5年内快运格局会进一步变成寡头竞争。

顺丰、中通、韵达是通过品牌形成供应链来抢占市场,没有商流的三家只能通过供应链的机制形成壁垒。

壹米滴答四个品牌的合并,未来想通过国际的全球化布局来形成自己的壁垒。

百世和安能可谓单独依托快运来支撑自身的业务,从德邦的目前情况以及安能的市值来看,未来安能和百世也难摆脱收购的命运。

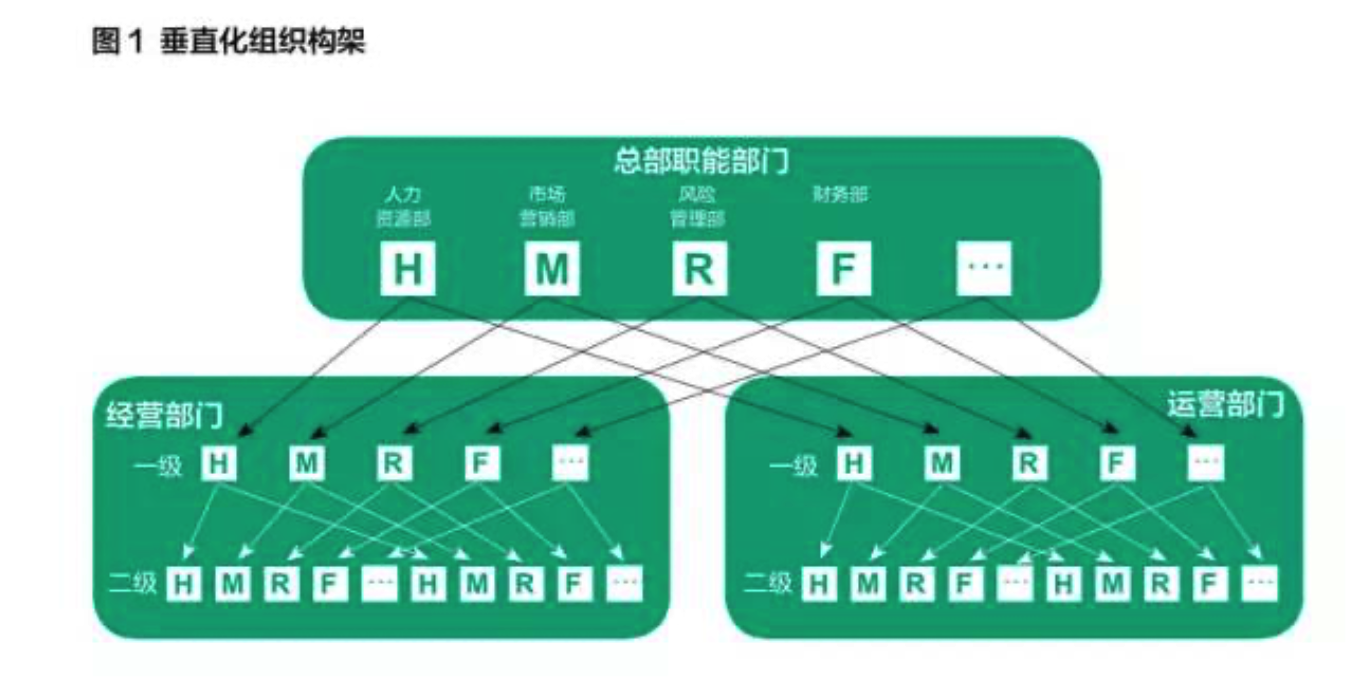

德邦以垂直化管理打造出零担物流市场的标准化服务,在行业里杀出一条血路,没想到,这竟然成了制约其未来发展的短板。

德邦早期当时的专业极度细分,经营、运营、人事、财务等不同的管理职能自成系统,从总部一级级下沉到区域,形成一条封闭、垂直的汇报链条。这样的组织模式在快速发展的最初十年,为德邦提供了强大的执行力,确保了客户体验,更方便了德邦在大幅度扩张网络时按照标准快速复制“德邦服务”。

但是,随着德邦的快速发展,这种边界明确的组织模式很快暴露出了问题。

这种有边界的组织模式还带来了一个严重的问题——人才整体实力提升缓慢。

早在2008年,物流行业就传出了“德邦是黄埔军校”一说,不少竞争对手公然宣称“德邦的员工优先录用”。但是,对于有着“惶者生存”文化的德邦,按照未来的愿景来反推人才队伍应有的实力,他们还是给自己“苛刻”地仅仅打了个及格分。

但是,随着德邦的快速发展,这种边界明确的组织模式很快暴露出了问题。

这种有边界的组织模式还带来了一个严重的问题——人才整体实力提升缓慢。

早在2008年,物流行业就传出了“德邦是黄埔军校”一说,不少竞争对手公然宣称“德邦的员工优先录用”。但是,对于有着“惶者生存”文化的德邦,按照未来的愿景来反推人才队伍应有的实力,他们还是给自己“苛刻”地仅仅打了个及格分。

但是,在垂直化管理的组织模式下,人才发展的速度却让管理层担忧。垂直化管理是一种封闭系统,不仅无法实现对外的知识交互,也大大限制了内部的知识交互。在这个系统里,每个人都向上寻找知识,而知识在向下传递的过程中,层层衰减,只能沉淀下一些“干燥的标准”。久而久之,尽管能够促进基于业务标准的专业化深耕(以至德邦人才成为行业标准),但人才也容易变得只会执行而忘记了思考。

无论是组织形态,还是人才发展模式,被坚持了近十年的垂直化管理模式,似乎越来越与德邦的发展不相匹配了。

变革1.0:混合式管理

最初,德邦管理层希望通过各种形式调动员工的创新积极性。从2007年开始,创新管理小组、V-up(Value-up)、总裁专题会陆续被引入了企业。这类方法在收集员工创意上的确起到了作用。但是,零散的创意似乎很难有效改进企业的整体管理水平,而到了后来,员工在创意汇报时的表演与争夺晋升的机会主义倾向、创意采纳决策的时间过短等问题开始暴露,导致这些手段在风靡一时之后被放弃。

于是,德邦又开始了对标管理的运动。2009年9月,专职的对标部门——对标小组成立。这个部门除了重点研究UPS等国际物流公司的管理实践外,还营造全公司的对标氛围,帮助和督促各部门实施对标项目。一时间,德邦内部开始了一场轰轰烈烈的对标浪潮,每个部门都需要找到行业内外的标杆企业进行对标,甚至连保安部门每天都在绞尽脑汁思考如何对标万科物业。

除此之外,每个部门也要确定自己的内部对标对象,没有达到全国前三的相关部门,要派专人去驻点学习,甚至还要求事业部总裁亲自去。对标的确带来了管理细节的改善,也更加系统,但由于对标的是“形”而不是“神”,很难说提供了整体管理水平。一项数据很能说明问题:德邦的外部对标项目覆盖率为53%,但成功率仅为17%,两项均落后于世界一流企业。

借力咨询

崔维星最欣赏的企业之一是华为。在德邦的对标运动中,华为也成为了重点对标对象。2011年4月,德邦痛定思痛,开始引入咨询外脑启动第一个企业级咨询项目——“德邦物流战略咨询项目”,主要是基于对德邦现状的盘点,厘清管理优化的整体方向。2011 年 9 月,组织架构设计项目和流程优化项目同时上马。

德邦转型中最重头戏、改名转型大件,现在看来非常失败!

零担王冠被安能超越、快递目标面临四通一达遥不可及!

大件快递新品宣称,“上至40KG,100%免费上楼”以及“上至60KG,包接包送”。德邦内部称,这是行业内第一款真正意义的大件快递产品。

此举战略调整,是崔维星向麦肯锡咨询公司取经的结果。后者为德邦列出了373个候选业务领域清单,后缩减至12个,再根据可行性和吸引力,最终产生了7个最具发展潜力的新业务选项,快递是其中之一。为论证转型做快递,先后进行了3次分析,花了近3年时间。

崔维星对咨询公司有着非同寻常的依赖。他舍得每年花大价钱聘请顶级咨询公司来给德邦“诊断”。有称,在对比过后,他将自己每年上亿元咨询费中的80%投给了麦肯锡和IBM。

二十余载创业生涯,江湖还是那个江湖,但搅动风云的已不止是当年的那个“零担一哥”。对于已经25岁的德邦来说,任何形式的“再创业”都不容易,更何况是一家关系数千家网点、数十万人生计的快递公司。

因此,不论如何“折腾”,还是要祝福德邦,借用崔维星此前所言:

“做任何事都不可能永远一帆风顺。顺境崛起的人,牛;逆境能崛起的人,更牛。”