文|郭海惟 编辑| VickyXiao

硅谷银行是很多中国创业者的青春。

最广为流传的故事莫过于王兴在2011年给媒体展示自己硅谷银行的账户余额,6000多万美金的现金余额让这位当时的年轻人显得格外壮硕。

不只是王兴,直到今天大部分美元风险基金和被它们投资的公司,都会首选硅谷银行作为自己在美国的主结算银行。拿了美元科技基金又不和硅谷银行合作,就像进了星巴克却找店员点一杯生椰波波拿铁。

原因无他,硅谷银行懂你。你在华尔街西装佬那里拿不到的贷款,硅谷银行都可以给你。

长期以来,硅谷银行与各大科技基金都建立了很好的关系,自己也有不错的投资理解。只要创业者能够拿到一线基金的融资,硅谷银行大概率可以给你一笔额外的美元授信。如果运气足够好,它还可能成为你下一轮的投资方。

所以科技风投的金主爸爸轮流换,只有硅谷银行不动如山。如今全球科技江湖称得上名号的公司,很多都曾经是硅谷银行“点对点”服务过的小微企业。

在硅谷银行暴雷后,便有业内人士称,超过80%的VC投资初创企业都会受到不同程度的影响。而由于创业企业执行周薪制度,一些企业可能会立即面临现金流断裂、工资难以兑现的窘境。其中不乏一些融资款还来不及焐热的新公司。

不过幸好,惊慌过去,美联储和财政部联合出手,将全额保护硅谷银行所有储户的存款。硅谷银行的储户们,暂时的安全了。

变质的硅谷与它的银行

硅谷银行之所以独特,归功于它特有的模式和专业能力。在“投贷一体”的金融策略下,别人不敢放贷款的公司,硅谷银行敢放,从中获得信息差带来的更高的金融回报。这种垂直专业、大胆进取的办事作风,让硅谷银行成为了硅谷与资本之间的最佳纽带。

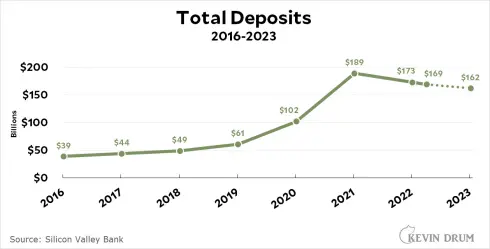

虽然声名显赫,但在2020年以前硅谷银行依然算一个“小而美”的金融企业。即它的资产规模总体来说,依然是与硅谷的诉求基本匹配的。以2018年为例,硅谷银行的总存款量不到500亿美金,相当于今天我国九江银行的存款规模。

真正大水冲进硅谷银行的金库,发生在2020年疫情以后。低利率环境下无处可去的热钱瞄准了疫情下的科技公司。

除了翻倍的纳斯达克指数以外,初创公司也拿到前所未有的投资额。而根据PitchBook的追踪数据显示,2021年美国的科技初创公司筹集了3300亿美元,几乎是2020年的两倍。其中估值超过10亿美元的美国科技初创公司有近900家,比过去五年加起来还要多。

远程办公下催生的TMT投资、疫情背景下的生物创新投资,刚好都是硅谷的看家产业。全球资本快速流向硅谷银行的客户们,让硅谷银行的存款快速翻倍。

2020年和2021年,硅谷银行的存款同比增长了66%、85%,达到了1890亿美元的高峰,相比于疫情前刚好增长了3倍。

存款涌入得太快了,大幅超过了硅谷银行的贷出能力。

硅谷的创业者们需要时间来消化这些投资,相应的融资规模并没有像过去那样,同等比例地拉动贷款规模。这本身就代表着对硅谷的投资已经过热,创业项目获得了一些冗余低效的资金。

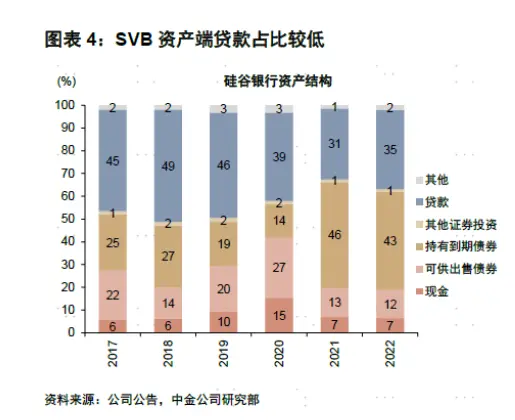

因此尽管硅谷银行的经理们辛勤工作,但依然追不上快速增长的存款。在2019年时,硅谷银行资产中的贷款资产占比还有46%。在2021年融资狂热时,贷款在总资产的比重占比下降到了31%。贷款业务丢掉了第一大存量资产的宝座。

硅谷的创业者们需要时间来消化这些投资,相应的融资规模并没有像过去那样,同等比例地拉动贷款规模。这本身就代表着对硅谷的投资已经过热,创业项目获得了一些冗余低效的资金。

因此尽管硅谷银行的经理们辛勤工作,但依然追不上快速增长的存款。在2019年时,硅谷银行资产中的贷款资产占比还有46%。在2021年融资狂热时,贷款在总资产的比重占比下降到了31%。贷款业务丢掉了第一大存量资产的宝座。

图源:维基百科

因此,从表面上来看,硅谷银行的破产是其资金策略的巨大失误。由于管理层完全误判了美联储的加息决心,因此在看似安全的错误资产上下注了过多的筹码,最终被一冷一热的资本市场风向拖垮。

但如果仔细思深究硅谷银行的发展史,以2020年为分水岭,硅谷银行的实际角色出现了巨大的错配。

在2020年以前,硅谷银行本质上是一家用金融手段促进科技效率的投资公司,一家全球顶尖的科技银行。但是在2020年后,仅仅从资产负债表的角度来说,硅谷银行变成了一家以持有低利率债券为主的保守理财公司。

保守理财从来就不是硅谷银行擅长的。尤其在低利率时代,这更是一个手艺活。

OpenAI与硅谷银行

在硅谷银行突然夺去各家媒体头条之前,硅谷的焦点还在OpenAI身上,不少人前一秒还在夸赞硅谷正处在它的巅峰,后一秒就急着讨论如何向硅谷银行“维权”。这让人有些精神分裂。到底硅谷现在是什么样的?

事实上,OpenAI与硅谷银行代表了两种不同形态的硅谷。

硅谷银行代表了由风险投资搭建起来的初创企业成长环境,以900家准独角兽企业为代表的VC泡沫式大繁荣,将硅谷银行送上了业务规模的顶峰。而这些VC风投资金的退潮又最终击垮了这家40年历史的银行。

而OpenAI其实是典型的巨头游戏。他一出生就拿到了世界首富马斯克等大牌机构的加持,拿下了10亿美金的天价天使轮,前前后后烧掉了几十亿美金才跑出了面向大众市场的demo。

在硅谷银行绞尽脑汁思考自己的贷款如何转化成硅谷流动性的时候,微软轻轻拨动了一下自己的千亿美金现金储备中的100亿美金,投资性控制了如日中天的OpenAI。这个“明星创业项目”始于巨头而终于巨头。

所以如果再继续深究硅谷银行破产与OpenAI的爆火,其实是硅谷科技基石投资的主体正在发生一些变化。

2021年美股初创企业投资规模虽然巨大,但其3300亿美元的总量其实刚好和美国五大科技巨头(苹果、微软、谷歌、亚马逊、脸书)当年的总和净利润(3044亿美元)相当。这意味着在前沿科技方面,巨头在各方面会长期保持先手优势。

而比资本规模更不如人意的是资本的稳定性。

2020年后,硅谷的资金流向显然极大地受到美联储和华尔街的影响。在低利率环境下,资本蜂拥而至,超过了硅谷本身的承载范围;而在高利率政策下,资本又快速抽离。这些流动与逻辑,跟项目本身的盈利能力、赛道的长期判断甚至曾经定义硅谷的理想主义创新精神都没有关系——硅谷的钱正在与硅谷无关。

一个很能说明问题的侧影是:当硅谷银行出现问题的时候,跑得最快的反而是华尔街,其中不少人不仅取出了资金、还利用做空机制大赚了一笔。留在原地、取不出钱、发不出工资的,却都是那些埋头做事的创业者。而后者反而是硅谷银行曾经最忠实坚定的客户,也是人们曾经讨论硅谷时的最主要夸赞对象。

硅谷银行将大部分钱买了美元债与OpenAI被微软收购,这两件事情组合起来就像是一个硅谷的地狱玩笑:

硅谷银行不再硅谷了,OpenAI也不再Open了。

世界终于还是变了。

注:封面图来自于Pexels,版权属于原作者。如果不同意使用,请尽快联系我们,我们会立即删除。