作者:牛冬梅

来源:IPO参考(ID:IPOCIA)

3月31日,十月稻田递表港交所主板申请上市。作为“网红东北大米”品牌和业内增速较快的知名企业,其上市引发市场关注。

据悉,十月稻田作为预包装大米、杂粮和豆类及籽类市场参与者在中国排名第三,市场份额为2.0%;2020年至2022年,预包装大米、杂粮和豆类及籽类收入年复合增长率为39.6%,是该赛道增速最高的企业。

但由于初级产品市场是完全竞争市场,产品同质化严重,十月稻田高成长背后离不开高营销费用的投入,以及向线下渠道拓展的功劳,因此,这引发了对其持续增长的隐忧

主要依靠线上渠道 推广费居高不下

伴随着中国人均可支配收入持续增长和消费不断升级,中国厨房主食食品行业也迎来了高速发展期。

经过多年发展,十月稻田在我国大米、杂粮、豆类及籽类市场有着较高的知名度和市占率。招股书显示,2020年至2022年,十月稻田实现收益分别为23.27亿元、35.98亿元、45.33亿元,年复合增长率为39.6%。

2020年至2022年,十月稻田的毛利率分别为17.4%、14.9%、17.2%,表现相对平稳。这其中,2021年毛利率的下滑主要是因公司采取了较具竞争力的定价策略以换取更高的市场份额,而2022年毛利率的回升则是因公司调整原粮采购策略和更新产品供应。

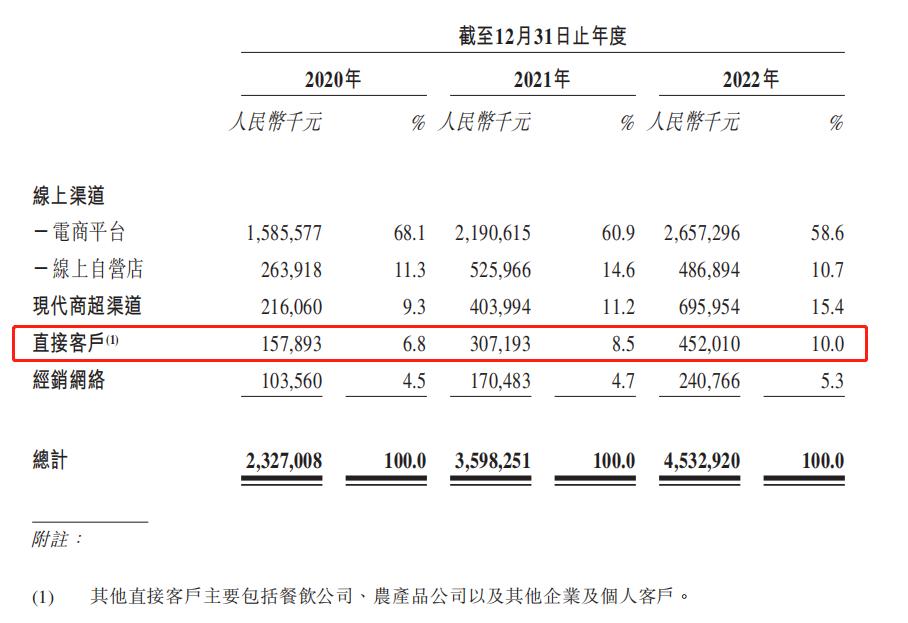

从渠道结构来看,十月稻田的收益主要来自线上渠道销售。2020年至2022年,该公司来自在线渠道的收入分别为18.50亿元、27.17亿元、31.44亿元,分别占各期总收入的79.5%、75.5%、69.4%。其来自线上渠道的收入占比呈下降趋势,来自现代商超渠道和直接客户的收益占比呈增长趋势。

图片来源:十月稻田上市申请书

由于大米、杂粮等产品与竞品企业的产品并没有实质性差异,所以在电商平台一但减少产品的曝光度,则可能直接对收益带来不利影响。十月稻田则是通过增加直接客户和经销商网络建设来分散对线上销售渠道压力,以期增强其整体抗风险能力。

不过,作为可替代性强、同质化严重的初级产品,十月稻田在同品类企业中崛起离不开其对品质的高要求,也离不开其相对多元的渠道建设和大力度的营销推广。

近两年,十月稻田线上渠道的收入占比有所下降,直接客户、现代商超渠道等销售网络建设取得较大成果。招股书显示,2022年十月稻田来自现代商超管道的收益同比大增72.3%至6.96亿元,主要是合作的NKA及LKA数目增加;直接客户的收益同比增加47.1%至4.52亿元;自经销网络的收益同比增加41.2%至2.41亿元,经销商数量由356名增至602名。

十月稻田线下渠道的完善也有助于产品触达更多消费者。相较而言,线上渠道红利逐渐见顶、竞争也日益激烈。不过,后疫情时代随着线下餐饮业的恢复,有望成为该公司新的业绩增长点。

与此同时,十月稻田深耕线下渠道通路,有助于打通“线上+线下”全渠道,对提升产品交付的时效性、降低仓储成本有积极作用。

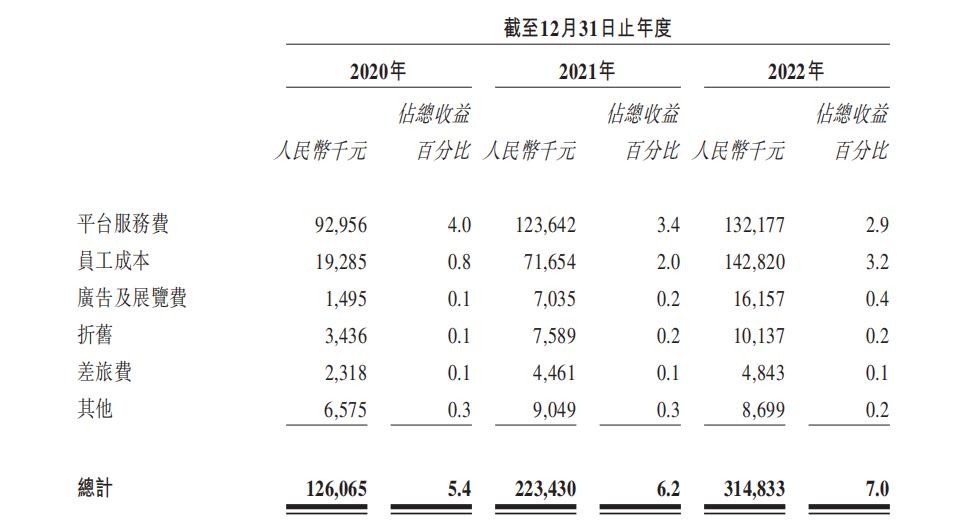

好产品也需要好的营销。十月稻田在收益大涨的同时,其营销推广费用也居高不下。2020-2022年,十月稻田的销售及分销开支分别为1.26亿元、2.23亿元、3.14亿元,分别占当期总收益的5.4%、6.2%、7.0%。

图片来源:十月稻田上市申请书

从绝对数额和相对占比来看,十月稻田的销售推广费用都在提升。但从具体构成来看,该公司平台服务费的投入比逐年下降、广告及展览费每年都在翻倍增加,表明对线上平台依赖有所减弱,但硬广投入在大幅增加。

十月稻田所处的行业竞争激烈且分散,虽已做到行业第三,市场份额也仅有2.0%。出于稳固并扩大市场份额的考虑,十月稻田在未来的营销推广费用预计还会保持高位。

质量问题遭投诉 实控人高比例分红拿走3年净利润

作为业内有较高的知名度和品牌影响力的品牌,十月稻田在仓储物流、营销活动等方面的一举一动很容易被放大。

据黑猫投诉平台数据,十月稻田的产品存在霉变、发现活虫等问题,同时被指存在价格异常、虚假宣传的情况。

2021年,知名律师岳屾山在个人社交平台发文称,其友人于当年9月中旬在十月稻田某电商平台旗舰店购买了一袋规格为10kg的十月稻田五常稻花香米,彼时,该商品售价为99.9元,并标注“99天最低价”;购物46天后,该款大米售价涨至108元,但还标注着“99天最低价”的宣传语。十月稻田的另一品牌柴火大院在“双十一”期间价格频繁变动,甚至同款大米出现了“下午一个价,晚上一个价”的情况。

该危机发生后,十月稻田以“降低活动力度”等理由来搪塞消费者,引发了不少负面评论,甚至有不少消费者表示要脱粉。与此同时,市场上还存在与其品牌名称、商标相似的山寨品牌,也给十月稻田的品牌造成了一些不良影响。

对投资者而言,十月稻田的一些操作也令人不悦。据上市申请书资料,十月稻田的行政开支由2021年的2.73亿元大幅增至2022年的8.58亿元,主要是由于该公司在2022年拥有股份奖励6.91亿元。

这6.91亿元的股份奖励是这样来的:十月稻田的大股东十月众鑫持有的实缴资本923.62万元按每单位实缴资本1元的价格被授予联合创始人王兵及赵文君,以股份为基础的付款的授出日期的公允价值按授出日期的每单位实缴资本公允价值75.8元及每单位实缴资本的价格1元之间的差额计量。

十月稻田2020年至2022年经调整后的净利润分别为2.21亿元、2.59亿元、3.64亿元,于上市前,6.91亿元的分红基本上把公司3年的净利润全部拿走。这也不免令人怀疑其上市募资的动机。

产能利用率走低成长性引担忧

随着中国人均可支配收入的增长和疫后健康消费理念的转变,消费者对厨房主食产品的选择更加注重营养、品质、新鲜度、口感等,也愿意为优质产品付出较高价格。

以收入计算,我国预包装优质大米的市场规模从2018年的464亿元增长至2022年的651亿元,对应8.8%的年复合增长率,预计2027年市场规模将增至914亿元。

根据弗若斯特沙利文报告,预包装优质大米的市场规模占整体预包装大米市场的市场规模的比例由2018年的43.2%增加至2022年的50.4%,预计2027年将达到55.7%。

以2022年收入计,十月稻田在中国预包装优质大米市场排名第一,市场份额却仅有4.0%,还有很大的进步空间。

随着消费者需求的增多,产能优势在行业角逐中将发挥重要作用。目前,十月稻田拥有沈阳新民生产基地、五常生产基地、松原生产基地及敖汉生产基地,还有一个位于通河地区的生产基地在建中。由于设计产能的提升,当前沈阳新民生产基地、五常生产基地的产能利用率有走低的趋势,已经跌至50%附近。未来其产能利用率若不能有效提升,或将引发市场对其成长空间和未来增速的担忧。

从整个农业产业化发展趋势来看,我国将持续加大对“三农”领域龙头企业的扶持力度,通过提升农业品牌竞争力、影响力和带动力,加快乡村振兴落实,打造升级农村全产业链。十月稻田通过建立农产品生产基地、深耕全渠道战略布局等措施,有助于其站在产业红利的风口,加快成长的步伐。

不过,随着消费者选择性的增多,以“十月稻田”“柴火大院”两大品牌为主的产品线布局可能需要更多种类的产品来支撑。十月稻田推出定制、创新及具娱乐性的营销活动,适应不同销售管道和客户群体的特点,提高了客户覆盖率及互动性,有助于提高消费者粘性。但行业竞争激烈,这些优势需要营销推广来不断强化,也需要为消费者不断提供更优质的产品和服务。

当前,十月稻田的品牌效应持续释放,上市后也将打通融资环节,但面对产能利用率如何快速提升、实控人上市前“掏空”公司等疑问,其未来成长性仍有待时间来验证。

(本文仅供参考,不构成投资建议,据此操作风险自担)