采写/王舒然

编辑/万天南

“300余款产品平均降价22%,最高降幅45%”,11月30日,良品铺子宣布17年来首次最大规模降价的消息引发关注。

从良品铺子新任董事长杨银芬发布的内部公开信中可以看出,良品铺子变革之心很是坚决。

资本市场的反应也较为积极,12月1日开盘,良品铺子股价冲高涨停,截止发稿前,股价为21.32元。

其实,在当前的经济形势下,降价是大势所趋——电商平台纷纷推出百亿补贴、盒马转型折扣店、以低价优势崛起的拼多多市值一度超过阿里……

只是,良品铺子在2019年1月才提出“高端零食”定位,如今高端化之路仅走了不到4年就宣告结束,可谓短暂。

如今“自降身价”,是件好事吗?

前车之鉴如钟薛高,今年3月其大张旗鼓宣告“自降身价”,如今却颓势尽显,不仅低价子品牌毫无水花,还被“欠薪”、“资产冻结”等负面争议缠身。

良品铺子此番降价,肯定不愿重蹈钟薛高覆辙,但降价到底能否改变其营收、利润双降的困境,还待拷问。

营收五连降,降价求脱困

良品铺子此番降价并非简单的促销,而是一场生存之战。

这源自其正在经历的切肤之痛——良品铺子的营收已经连续5个季度同比持续下滑,今年第三季度更是遭遇营收利润双跌局面,其中营收同比下滑4.53%,净利润同比下滑甚至高达97.88%。

来源:良品铺子财报

在国内A股10家休闲零食上市公司(南方黑芝麻、三只松鼠、良品铺子、来伊份、洽洽食品、盐津铺子、甘源食品、劲仔食品、好想你、有友食品)中,仅有来伊份和其一样遭遇这般双降局面。

市值也随之受到影响,今年以来,良品铺子市值持续下跌,从年初的147.85亿元下跌至12月1日收盘时的85.49亿元,蒸发了60多亿,多位大股东相继减持。

良品铺子生存境遇堪忧,在内部公开信中,杨银芬直言:“当下,摆在我们面前的已经不仅是活得困难的问题,而是活不活得下去的问题。”

如此境遇是情势所逼——经济形势和消费需求在变化,而良品铺子的高端定位已经不合时宜。

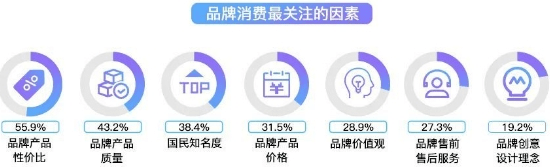

消费正在回归理性,普华永道发布的《2023年全球消费者洞察调研》显示,51%的中国消费者表示,考虑到当前的经济环境,他们正在减少非必需品支出;另据热力研究所和00后观察室等机构联合发布的《2023当代青年品牌消费数据洞察报告》显示,55.9%的年轻人表示消费时会考虑产品性价比,43.2%的人会考虑到产品质量。

来源:《2023当代青年品牌消费数据洞察报告》

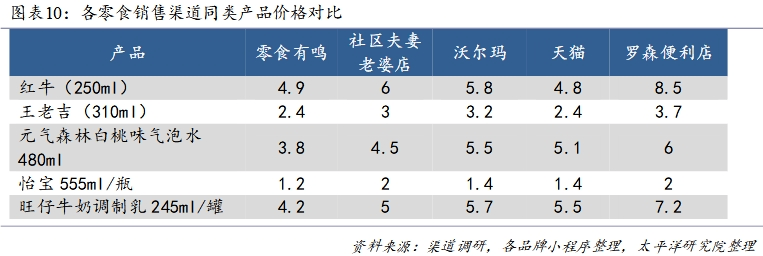

具体到零食行业,“低价”已成消费的重要导向,更具价格力优势的零食量贩店如零食很忙、零食有鸣、赵一鸣等的迅速崛起便是有力佐证。

太平洋证券研报显示,目前全国零食量贩渠道的门店数量总和近 2 万家,行业还处在加速渗透阶段,各品牌开店速度持续超预期,比如零售很忙今年仅用了4个月时间就新开1000多家门店,零食有鸣年初至今也新增门店1000多家,相比良品铺子今年前三季度新增600多家门店而言,效率更高。同时,这些零食量贩店内的产品售价相对更便宜,比商超等渠道大概低20~30%。

在这种趋势下,良品铺子的高端化定位受到不少挑战。

前几个月曾一度引起争议的“零食刺客”一事便源于此。

今年8月,有网友发文称,在良品铺子某门店购买的海盐菠萝干单价高达125.8元/kg,黄桃果干为167.8元/kg;9月又有网友爆料在良品铺子购买的酱卤鸭舌单价高达528.8元/kg,柠檬去骨凤爪为229.8元/kg。

其实,彼时多家媒体记者对比同行价格发现,就酱卤鸭舌而言,良品铺子的价格并不比三只松鼠、来伊份等品牌贵;《财经故事荟》在今年二季度时,也曾在《零食“卷”不出新故事》中比对过各家的线上价格,发现良品铺子的不少产品价格与其他同行差异不大。

但良品铺子还是就此留下了“贵”的标签,有网友评价“以前进过良品铺子门店,现在经过就绕过”“一年多没去了,价格离谱,每次进去,出来都是100多,还感觉没几个东西”。

这说明,良品铺子此前的高端化策略并不为用户认可,其产品并没有呈现出与高价相匹配的高质,正如公开信中所提到的“我们当下的困难,是我们没有把差异化和价值感做出来导致的。”

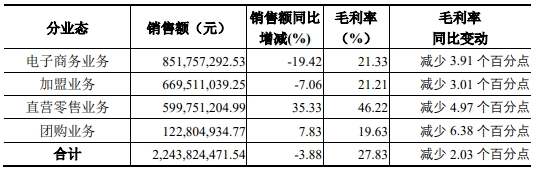

不止如此,高端定位也未能给良品铺子带来该有的高毛利。2020-2022年间,良品铺子主营业务毛利率从32.15%持续下跌到27.83%,平均主营毛利率在28%左右,参考同行三只松鼠为26%左右,盐津铺子38%左右,来伊份42%左右,良品铺子大致处于中下游水平。

究其原因,是因为其销售费用一直居高不下,拖累了毛利率。其今年三季度的销售费用为11.5亿元,占总营收的19.17%,高出同行不少,比如三只松鼠同期为17.99%,盐津铺子为12.30%。

来源:良品铺子财报

此外,良品铺子还被其投资的公司被刺。

11月10日,国内量贩零食行业里的一哥“零食很忙”,与行业老三“赵一鸣零食”达成合并。

而赵一鸣零食刚刚在今年2月,拿到了黑蚁资本领投、良品铺子跟投的1.5亿元。

但短短大半年后,赵一鸣却转而与良品铺子的对手合并,无疑也给后者带来了竞争压力。

内外交织的种种失利和压力,在杨银芬公开信中被概括为“发展滞缓,规模、盈利能力下降”,良品铺子把问题看清楚了,一场变革自然势在必行。

低毛利再降价,良品铺子两难

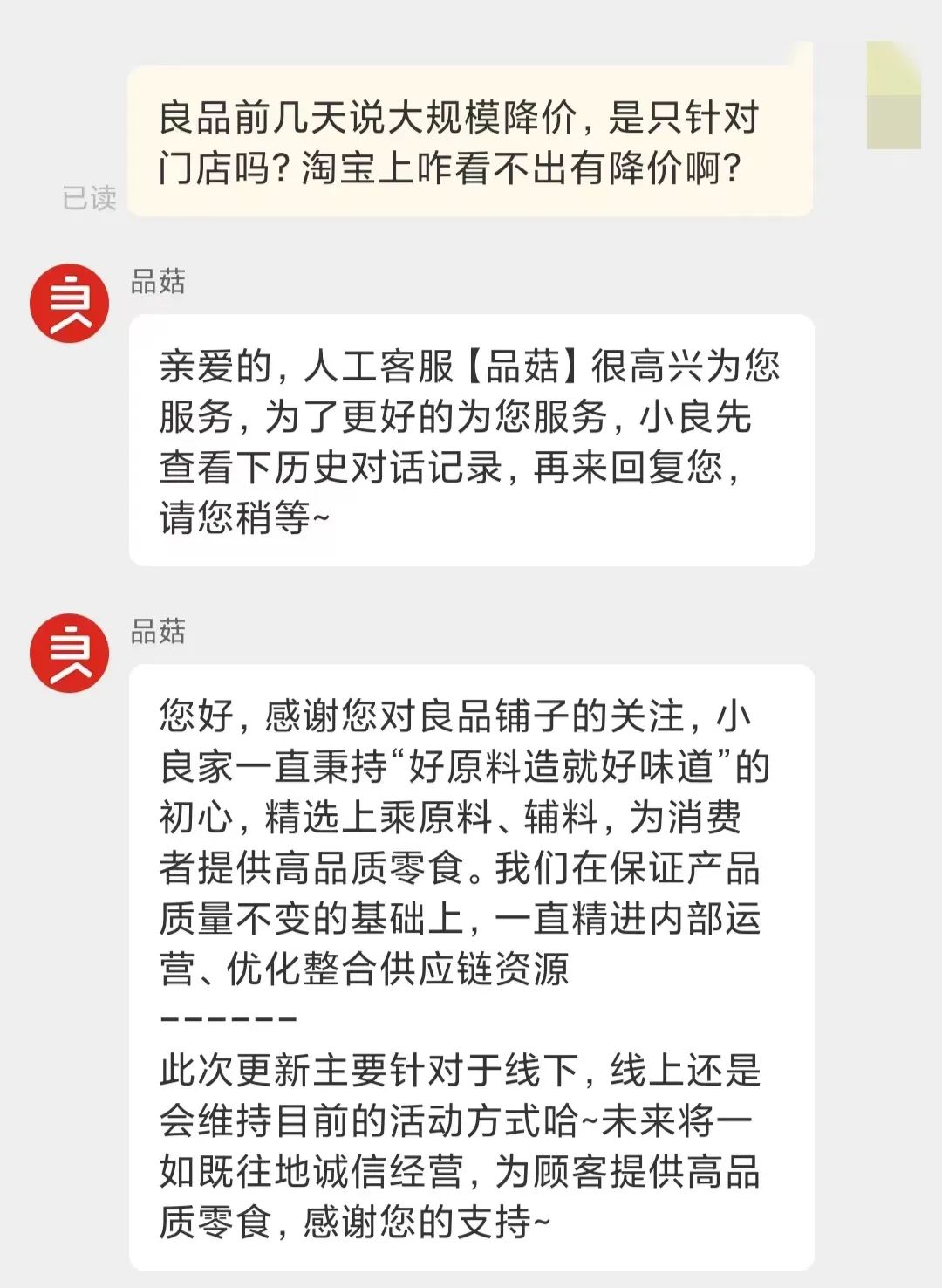

良品铺子此次降价属于结构性调整,一方面,据每日经济新闻报道,此次降价主要针对线下门店进行;《财经故事荟》对此询问了良品铺子天猫旗舰店的客服,也得到了“此次更新主要针对线下,线上还是会维持目前的活动方式”的回复。

值得一提的是,良品铺子线上与线下的同类产品在价格、口味、规格方面可能本来就存在差异,推测两渠道的货盘本就不同。

在小红书上,多位网友表示在门店和线上购买了同一产品,味道却不同,比如甜薄辣豆干线下是甜辣,但线上有点咸味。价格方面,有网友对比门店与电商的某单品价格发现,电商标价比门店贵了近两倍,只是线上有时会有满减优惠券等活动,最终搭配多种产品后的总订单价格出入没有那么大。

另一方面,此次降价只针对部分SKU。

财报显示,截止2022年底,良品铺子全渠道 SKU 共有 1655 个,而本次只针对其中300款左右的产品进行降价,夏威夷果、松子、开心果、腰果等坚果,猪肉脯、鸭脖、烤香肠等肉类零食,辣条、豆干、面包蛋糕、瓜子等复购率高的品类,是降价主力。

以猪肉脯为例,经典猪肉脯价格已经低于山姆,山姆为89元/斤,良品铺子为65元/斤。一袋60克的手撕肉脯,会员价5.9元,直降40%;再比如坚果品类,在售的大开口夏威夷果(400g)降至29.9元/罐、香烤紫衣腰果(500g)降至49.9元/罐,相关坚果产品的降价幅度最高达40%。

其实,在今年8月的投资者问答回复中,良品铺子曾说明过这种结构性调整。良品铺子称,产品方面,会针对用户差异化需求调整结构布局:向下做“好货不贵”系列,降低该部分产品的毛利率同时将包装等方面要求调低,价格更亲民;向上做高品质形象系列,做到消费者有感知的高品质;剩下的为中间产品系列。

也就是说,良品铺子仍保留了“高品质形象”的货盘,只是根据消费需求的分化,开辟出细分货盘定位,而不是彻底将整个品牌形象来个360度大转弯。

这一点和钟薛高不同,钟薛高推出的低价子品牌,相当于同一品类从高端降为平价,会致使原本的消费者产生以前被割韭菜的负面感受。

在中国食品产业分析师朱丹蓬看来,良品铺子降价不会出现这样的问题,因为良品铺子原本的价格也没有高到轻奢的程度,再加上只是部分SKU降价。

他认为,良品铺子此举有可能在一定程度上提升自身的品牌效应和粉丝效应,“道理很简单,当好东西降价的时候,粉丝量会进一步扩容。”

不过,降价会影响到毛利率,这是否会让其本就不占优势的毛利率问题“雪上加霜”呢?

通常来说,拥有更高毛利水平的品牌,在“降价”上具备更大的操作空间,如走自主生产模式的盐津铺子,盐津铺子董事长张学武曾在2021年财报会议上表示,盐津铺子与竞争对手相比,在核心单品上至少有15个点的价格优势。

其实,良品铺子在降价上相对谨慎。首先,此次降价只针对线下门店,而良品铺子线下门店的毛利率一直不算低,为32%左右,比三只松鼠25%左右的水平还高出不少,和盐津铺子33%左右的水平接近,能支撑起一定的降价空间。

来源:良品铺子财报

更重要的是,良品铺子此次降价并非单纯做促销,而是要靠供应链优化、内部管理优化等方式来实现长期低价。正如公开信中提到的“我们要提高效率,大幅缩减管理费用”“我们要和供应链伙伴们一起,通过技术革新以及数字化工具,提升效率,把成本降下去,最终实现价格的亲民”,这些省出来的成本,有可能弥合低价带来的毛利损失。

总的来说,良品铺子此番降价,或许能从一定程度上改善品牌形象,使其止损于当前每况愈下的困境。

行业内卷低价,光降价还不够

良品铺子降价或许可以止损,但想要就此提升其本质的市场竞争力,并不容易。

一方面,零售行业早就习惯了低价内卷,良品铺子由高入低,难以带来差异化优势。

零食走性价比之路早已成行业共识,一些品牌早已先行布局。比如,三只松鼠早在2022年4月,就宣布将进行以“高端性价比”为核心的全方位战略转型,其也一直在发力供应链变革,包括将坚果这一核心品类通过自建分装工厂,以提升自动化率的方式来提升生产经营效率。

盐津铺子也在2022年提出战略转型——从“高成本下的高品质+高性价比”逐渐升级成为“低成本之上的高品质+高性价比”。

财报显示,两家品牌在今年第三季度都实现了营收、利润双增长的成绩,其中,三只松鼠营收同比增长38.56%,净利润同比增长40.86%,盐津铺子则分别同比增长46.17%、67.28%,这与良品铺子的双降局面形成强烈反差。

来源:三只松鼠财报

在朱丹蓬看来,良品铺子此番“官宣”后,可能会有更多同行跟进,带动行业进入平价周期。

这必然会导致行业继续低价内卷,说到底,零食行业还是没有跳出同质化竞争、低价化厮杀的宿命。

而在这种同质化竞争中,良品铺子未见得有差异化优势——受限于代工生产模式,良品铺子追求的“高品质化”不太容易贯彻。

在公开信中,良品铺子多次强调“让良品花在品质上的每一分钱,都能被消费者感知和认可”“坚定不移地走高品质零食的发展路线”,但其一直采用代工厂生产模式,很难像自主生产一样,对食品安全质量做到有效管理。仅在黑猫投诉平台关于良品铺子的消费者投诉数量就高达2100多条,相对而言,盐津铺子、来伊份等只有几百条。

当然,同样的问题三只松鼠也存在,不过,其早在2017年就开始了自建工厂之路,截至目前,三只松鼠已自主建设每日坚果、夏威夷果、碧根果、开心果四大核心坚果品类示范工厂。

而良品铺子目前尚未有自建工厂的动向,在前述10家零食上市公司中,目前只有良品铺子和来伊份没有自建工厂。

为了拉动增长,良品铺子还尝试了多品牌之路,不过,最近几年推出“小食仙”、“良品飞扬”等细分赛道子品牌,并没有掀起太大水花。

因而,无论是价格还是高品质,良品铺子都没有展现出明显高出同行一截的差异化潜力。

此外,良品铺子还面临渠道结构带来的问题。

近几年来,良品铺子线上与线下的营收占比一直比较均衡,今年上半年,其线上营收占比41.15%,这种均衡本是优势,但在当下线上流量红利褪去的背景下,反而带来问题。

其今年营收持续下滑的重要原因便是被线上渠道拖了后腿,今年上半年,良品铺子线上营收同比下滑35.56%。在今年双11天猫休闲零食预售排行榜上,良品铺子也掉落在10名之外,而在2022和2021年时,其分别排名第8和第2。

来源:双11天猫休闲零食预售榜

良品铺子将原因归于“受消费需求分层分级及线上平台分化、用户分化等因素影响”,安信证券对此也有一致的分析结论,其认为良品铺子线上业务下滑,主因线上大盘下降,以及性价比诉求下,高端需求有所分流,价格战略有加剧。

而和多数同行相比,良品铺子的线上渠道占比属于较高水平,其比三只松鼠70%左右的线上占比低,但比盐津铺子20%左右,来伊份11%左右、甘源食品15%左右的占比水平都要高不少。

尽管良品铺子也在强化线下渠道布局,包括推出以加盟为主的“万家灯火”计划,开拓零食量贩店“零食顽家”等,但均需要时间,因而线上渠道失利带来的整体颓势,或许会维持一段时间。

综上,良品铺子降价或许能带来一定程度的正向提升,但周期性的挑战依然高悬头顶,并非仅靠降价就能一蹴而就。