2012年8月6日优酷 (NYSE:YOKU)今天公布第二季度财务报告,财报显示,优酷今年第二季度净亏损达到6280万元,较去年同期的2810万元扩大223%。

值得注意的是,优酷在过去一年一共亏损了3.16亿元,与其同病相怜的土豆则亏损了3.86亿元。这也意味着,仅仅一年,优酷土豆就亏损了超过7亿元,视频行业烧钱现状依旧。

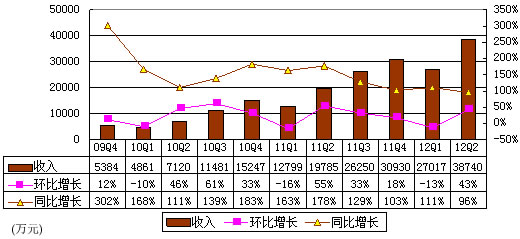

优酷Q2收入3.874亿元 同比增96%

优酷2012年第二季度净收入达3.874亿元,较2011年同期增长96%,达到公司早前公布的业务预期。净收入增长主要来自广告商平均广告投入从每位90万元增长到每位170万元,广告商数目从260增长到283,两者较2011年同期分别增长89%及9%。

优酷董事会主席兼CEO古永锵(微博)说:“在充满挑战的经济大环境下,我们实现了又一季度的强劲业务发展。我们乐见视频领域回归理性,内容及带宽支出不断改善。与土豆的整合进展顺利,将如期发挥中国第一及第二大网络视频平台的潜能。”

优酷总裁刘德乐表示:“由于网络视频能够提供更高的市场推广投资回报,业界可见传统媒体投放向视频领域的结构性转移。我们将不断增强我们在用户体验、内容管理及变现能力的优势,以达可持续的盈利发展。”

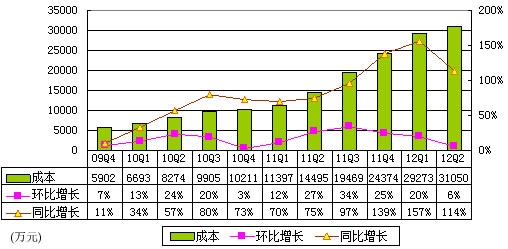

优酷Q2成本3.1亿元 同比增长114%

优酷第二季度成本为3.1亿元,较上一季度的2.93亿元增长6%,较上一年同期的1.45亿元增长114%。其中,优酷带宽成本为1.119亿元(美元1760万元),占净收入的29%。2011年同期的带宽成本占收入的33%。

优酷第二季度内容成本为1.44亿元,占同期净收入的37%。2011年同期为25%。这主要因为2011年公司采用加速摊销计算方式导致的内容成本增加,以及公司内容库的扩充。

优酷Q2毛利7690万元 毛利率20%

优酷第二季度毛利润为7690万元,较2011年同期增长45%,2011年同期毛利润为5290万元。非美国通用会计准则毛利润于2012年第二季度为7950万元,较2011年同期的5360万元增长48%。

优酷Q2费用1.583亿元 同比增96%

优酷2012年第二季度运营费用为1.583亿元,较2011年同期的8070万元增长96%。非美国通用会计准则运营费用,即不计入期权费用及公司合并相关费用,于2012年第二季度为1.274亿元,较2011年同期的7410万元增长72%。该费用增加主要源自公司业务大幅增长带来的销售、营销、产品开发、日常及行政管理成本。各费用具体明细如下:

优酷2012年第二季度销售及营销费用为8030万元,2011年同期为5270万元。非美国通用会计准则销售及营销费用,即不计入期权费用,于2012年第二季度为7430万,较之2011年同期的4970万元增长50%。这主要因为收入增长之际,销售团队的营销及佣金费用相应增加。

优酷2012年第二季度产品开发费用为3500万元,2011年同期为1420万元。非美国通用会计准则产品开发费用,即不计入期权费用,于2012年第二季度为2860万元,较2011年同期的1250万元增加130%。增幅主要来自增招无线、搜索、社交及付费等领域的产品开发人员,导致薪金福利开支增长。

日常及行政管理费用为4300万元,2011年同期为1380万元。非美国通用会计准则日常及行政管理费用,即不计入期权费用及公司合并相关费用,于2012年第二季度为2450万,较之2011年同期的1200万元增长104%。这主要因为公司专业费用开支(professional fees),人事相关开支及税负增加。

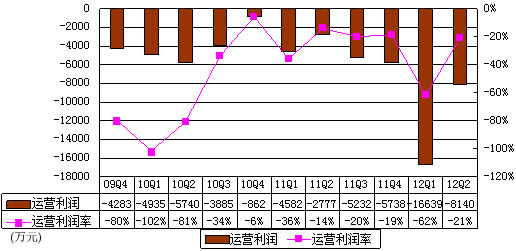

优酷Q2运营亏损8140万美元 运营利润率为-21%

优酷第二季度运营亏损8140万元,较上一季度运营亏损1.66亿元大幅收窄,优酷第二季度运营利润率为-21%,较上一季度大幅好转。

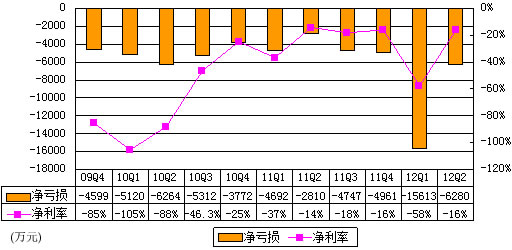

优酷Q2净亏损6280万元 净利率为-16%

优酷第二季度净亏损为6280万元,2011年同期为2810万元。非美国通用会计准则净亏损,即不计入期权费用及公司合并相关费用,于2012年第二季度为2930万元,2011年同期为2080万元。

此增长主要包括公司采用加速摊销计算方式导致的内容成本增加、扩充内容库、业务快速增长导致的人员扩招、以及持续加大投资移动、搜索、社交和付费等产品开发。

优酷预计2012年第三季度净收入较去年同期增长70%到80%。该预期反映优酷当前的初步估算,不排除调整变化的可能。