8月16日消息,2012年上半年,中国移动互联网行业投资活跃度出现下滑,根据ChinaVenture统计数据,今年第一、二季度分别披露移动互联网投资案例12起和7起,相比2011年同期下降明显。尽管二季度投资规模出现增长,但仅小米公司2.16亿美元融资即占季度投资总额的87%。

移动互联网投资活跃度下滑,与国内VC/PE市场整体降温态势息息相关,同时该行业迟迟无法形成成熟商业模式,也部分影响了投资者投资力度。不过,相比互联网行业遭遇的“资本寒冬”,创业投资者对移动互联网仍保持高度关注,手机游戏、移动营销等领域的投资价值受到普遍认可。一旦宏观经济与资本市场回暖,移动互联网投资有望率先恢复活跃。

投资规模:二季度投资活跃度继续下滑 主要受市场环境影响

进入2012年以来,中国移动互联网行业投资活跃度连续下滑,第一、二季度披露投资案例分别为12起和7起,投资规模分别为6137万美元和2.48亿美元。第二季度投资额大幅增长的主要原因是6月份小米公司完成新一轮融资,该案例交易总额达2.16亿美元,如果此笔融资排除在外,则二季度投资总额仅有3171万美元。

2010Q2-2012Q2中国移动互联网行业VC/PE融资情况

从过去两年间移动互联网行业融资趋势来看,2011年达到融资高峰,其中,2011年第四季度披露案例21起,投资活跃度达到季度最高水平,而投资总额为1.84亿美元,仅次于含小米新一轮融资在内的2012年第二季度。从平均单笔投资规模来看,近两年移动互联网每季度单笔投资规模基本在400-800万美元,远低于互联网行业1000万美元以上的平均投资水平,这也显示出移动互联网领域以早期投资为主的态势。

进入2012年以来投资活跃度的下降,主要有以下几点原因:一是经过了2011年中国VC/PE市场投资高峰后,移动互联网也同其他各行业一样出现“去泡沫化”过程,融资活跃度顺势下滑。二是移动互联网行业在经历了概念性热炒后,至今未能出现比较成熟的盈利模式,行业细分模式的投资价值难以判断,因此导致投资者多持有观望态度。另外,随着移动互联网应用的普及,大型互联网公司也普遍加强了对移动领域的布局,对移动互联网创业公司生存空间构成一定威胁,进而加大了该领域投资风险。

尽管投资放缓,但相比互联网、IT等,移动互联网行业投资潜力依然为各创业投资机构所看重,比如IDG资本、红杉中国等活跃于互联网行业的创投机构,均在移动领域积极布局。从数据来看,移动互联网投资活跃度的下滑,并未如互联网行业那样明显,未来随着宏观经济及资本市场回暖,移动互联网投资规模也有望率先恢复增长。

行业分布:游戏类应用投资活跃 移动营销商业价值受认可

目前,中国移动互联网尚未出现成熟的细分行业分类标准,按照产业链分布,可以分成移动互联网运营、移动终端、系统软件、移动应用等几大类。目前,运营商、系统软件(操作系统)层面基本处于垄断格局,移动终端也仅有少数创业公司(如小米公司)活跃于市场,而对于创业投资而言,投资机会主要在应用软件层面,其中,又可以分为游戏类应用、工具类应用、社交类应用、娱乐类应用等。此外,基于应用程序的应用平台、移动营销等,也是移动互联网重要的细分领域。

2012上半年中国移动互联网细分行业VC/PE融资情况

从2012年上半年的投资案例来看,游戏类应用投资最为活跃,如中国手机游戏门户和互动社区当乐网,获得赛富基金、启明创投、磐谷创投2000万美元联合投资,仅次于小米公司2.16亿美元融资规模。由于移动互联网游戏有着较为稳定的用户群体、收费模式也相对成熟,成为投资者持续关注的细分行业。

移动营销也是目前投资较为活跃的细分领域之一,在上半年投资规模最大的10起案例中,移动营销公司占据三席。移动营销基本上延续了互联网营销的商业模式,该行业公司也普遍具有较强的变现能力。

工具类应用所涵盖范围较大,包括生活服务、健康管理、理财等多个领域,蕴含较多的投资机会,因此其投资也持续活跃。社交/娱乐类应用尽管具有较大想象空间,但目前来看,其盈利模式的构建仍需较长时间的市场培育,加上互联网巨头的积极介入,目前来看,投资者对该细分领域的投资相对谨慎。

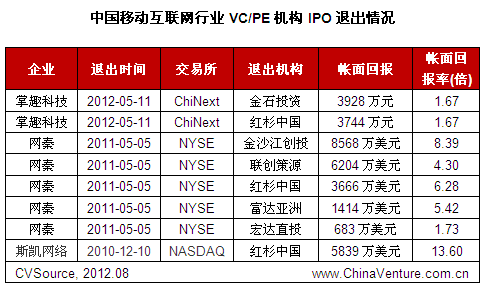

IPO退出:移动互联网仅3起IPO 上市前景不容乐观

从2010年至今,中国移动互联网应用领域仅有三家公司实现IPO,分别是斯凯网络、网秦和掌趣科技,分别于美国纳斯达克、纽交所及国内创业板上市。从业务领域来看,斯凯网络为移动互联网应用平台,网秦为移动安全服务提供商,掌趣科技则为一家移动互联网游戏开发商。

上述三家上市公司均有VC/PE机构支持,涉及账面退出8起。其中,账面回报率最高的为红杉中国在斯凯网络IPO中的退出,达13.6倍;网秦IPO中涉及5起退出,平均账面回报率5.2倍;掌趣科技涉及2起退出的账面回报率为1.67倍。由此也可以看出,随着境内外资本市场逐渐降温,移动互联网行业退出回报率也相应下滑。

在目前上市公司中,网秦、斯凯网络均已公布第二季度财报,其中,网秦第二季度净营收为2000万美元,比去年同期890万美元增长125.0%,净利润为210万美元,比去年同期的110万美元增长95.1%;斯凯网络二季度总收入1.534亿元,同比减少7.6%,净亏损510万元,去年同期净利润750万元。不同公司表现的巨大差异,显示出目前中国移动互联网行业商业前景的不确定性。加上目前中国企业赴美IPO窗口基本关闭的状态,未来移动互联网公司上市仍不容乐观。同时,考虑到目前互联网战略投资者积极布局移动互联网,预计未来创投机构并购退出机会将逐渐增加。

趋势分析:游戏营销投资保持活跃 内容方投资价值凸显

对于未来中国移动互联网行业投资趋势,ChinaVenture投中集团分析认为,就细分行业而言,移动应用仍将是创投关注重点,其中,游戏应用将继续领先各细分行业。目前已处于市场领先地位的及游戏开发及游戏平台,多数已获得创投注资,而随着其盈利能力的加强,此类公司均有望获多轮融资乃至登陆资本市场。

移动营销的投资价值同样值得关注,一方面,随着移动用户数量及广告主投入增长,移动营销公司商业成长空间巨大;另一方面,移动应用层面的模式及技术创新,为精准营销带来更多可能,特定营销模式市场规模有望出现爆发式增长。对投资者而言,无论是作为投资布局还是“压赌”明星项目,移动营销都是不可错过的细分领域,其中,技术型(数据挖掘)、平台型(数据聚合)公司应是重点关注对象。

社交类、娱乐类以及媒体类应用则具有长期投资价值,这一判断主要基于内容提供商在移动互联网行业越来越重要的角色。目前在互联网领域,版权保护意识正越来越强烈,这一趋势在移动互联网领域也得以延续,此外,运营商、应用平台均对内容的传播有较强的控制,在技术上为内容提供方的版权保护提供了更大可能。因此,对内容收费有望成为未来移动领域重要收入来源,而与内容制造为主的相关应用,其投资价值也将得以凸显。