坏脾气咖啡馆(Café Grumpy)是时尚达人光顾的场所。这家咖啡馆不屑宣扬自己,它地处纽约市切尔西区的一条僻静街道,很容易错过。门前没有标志,只是在一个大窗户上刻着一张皱着眉的脸。可当我第一次走进去时,我立刻感觉受到了老主顾一般的接待。我点了一份卡布其诺,对服务员说:“找Miguel收费。”然后,他去收钱了——冲着我的手机。而我根本没有把我的iPhone从口袋里掏出来。服务员将我点的咖啡名称输入到安装在咖啡馆风格简约的吧台上的一部iPad。几秒钟后,我的手机在我上衣口袋里震动起来,表明交易完成了。我迫不及待地检查是否一切都按照预想的那样进行。果然如此。这是我第一次对交钱买东西的过程感到开心。

如果你曾用自己手机购买一杯星巴克(Starbucks)拿铁,在梅西百货(Macy's)买衬衫,在家得宝(Home Depot)买一盒螺丝钉,你可能在结账柜台也经历过这样的神奇时刻。也许你读到过,已经在欧亚部分地区大行其道的智能手机支付正怎样大张旗鼓地进军美国。或者,你可能读过有关推特公司(Twitter)共同创始人杰克·多尔西(Jack Dorsey)的报道。他正在带领他的新公司Square颠覆复杂的支付世界。这家红得发紫的旧金山新创企业开发出了很多突破性产品,包括所谓的数字钱包。靠着这款数字钱包,我以非接触、无现金的方式在坏脾气咖啡馆购买了卡布其诺。(这家咖啡馆是多尔西的最爱,就是他开车带我去的,那里的咖啡也不错。)

Square创始人多尔西和他的引发美国移动支付运动的产品 Card Reader。

这些迹象都表明,移动支付革命已经到来。但无论是多尔西的光彩履历——他经常被人比作史蒂夫·乔布斯(Steve Jobs)——还是有关手机取代钱包的令人惊叹的预言,都没有告诉你一个事实:改变美国人买东西的方式其实是件难事。首先,零售商和他们的合作伙伴必须向主流的顾客提供相当大的优惠,才能让他们放弃刷卡,改在手机上点击。接下还有个“鸡生蛋还是蛋生鸡”的难题:除非电子钱包成为主流支付方式,否则商家不肯为了开通智能手机的无线付费功能而花大钱升级他们的POS终端机;只要消费者无法随处使用电子钱包,它们也不会成为主流支付方式。

希望在移动时代改造付费方式的不只有Square这样的新创企业,还有来自大型技术公司、金融机构、大型电信企业以及全国性的零售商。只有这些公司在通用技术标准和平台上达成一致,才会实现跨越不同的设备、无线网络、信用卡种类和零售商的移动支付。想象一下,如果塔吉特(Target)只接受三角形的美国运通卡,沃尔玛(Wal-Mart)只收圆形的美国银行Visa卡和方形的花旗银行(Citibank)万事达卡,而星巴克只允许你用星巴克预付卡,会是什么样子。这真是够可笑的。

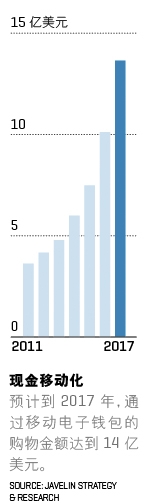

可一旦这些问题解决了——涉及金额成百上千亿美元,但终将解决——现金将登上濒危物种名单。手机支付带来的变革之大,堪比20世纪50年代信用卡的出现,将改变我们购物和理财的方式。柜台两边的人都配备了功能强大的智能手机和平板电脑,买方和卖方的关系将被重塑。手机和平板电脑不仅仅成为消费者的钱包,还将变成商家读取信用卡的工具和收银机。顾客将把移动设备当成折扣券,用来比较商品的工具,还用来存放他们从大型零售连锁店或街边面包房等各类商店那里得来的各种忠诚卡。你的智能手机还是一个信号灯,在你走进一家商店时提示商家,它会向你推荐产品,展示对商品的评论,或者直接把你带到第五商品区,上周你没有购买的豆袋椅仍在向你召唤,而且现在你已经可以享受10%的折扣。你甚至不再需要零钱,给服务员或者给为你溜狗的人小费,因为这些也可以通过移动设备支付。

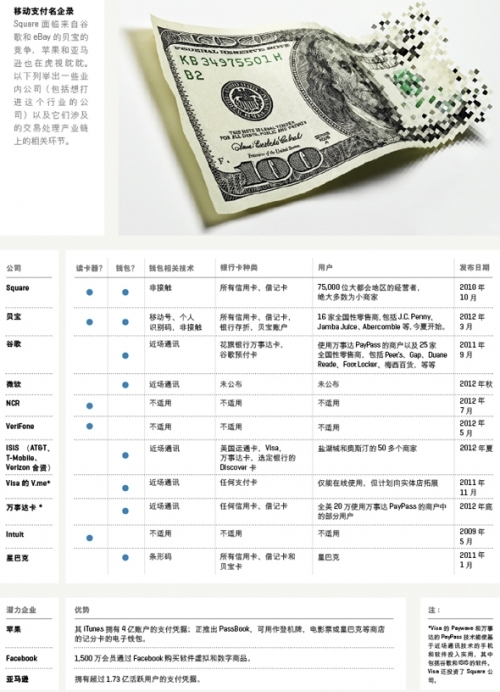

这样的业务涉及数以百万计的商家、数十亿次交易,数万亿美元的商业规模。难怪这场新兴的革命已经成为一场混战。人人都想加入进来,从AT&T、Verizon等大型电话公司到Visa、万事达(MasterCard)等信用卡机构再到谷歌(Google)、微软(Microsoft)、eBay旗下的贝宝(PayPal)等技术巨头。还有数十家新创技术企业也加入争夺,传统的银行、零售商和VeriFone这样的生产POS机的硬件厂家也进来了。所有这些竞争者都急切地想知道拥有4亿信用卡档案的苹果(Apple)和Facebook、亚马逊(Amazon)是否很快也要进来。事实上,苹果公司似乎正悄悄进入这个领域,今年6月,公司宣布iPhone将很快可以用作登机牌、电影票和商店预付卡(见图表)。

虽说驱动这场革命的技术非常复杂,但它的最终结果是让消费者办事大大简化。想想我在坏脾气咖啡馆的经历吧。尽管我必须事先搞定我的手机,将我的信用卡上传到Square的软件里,并授权它与坏脾气的收银机交换数据,但一旦完成这些,手机就不用出我的口袋了。我要做的就是点咖啡。这正是多尔西在开发Pay With Square软件所追求的体验。他用这款软件来推动交易。他对我说,这是他的公司到目前为止最引以为傲的创造。他说:“对我来说,这是技术的顶峰,以后不会有了。”他还说,技术障碍解决后,买卖双方将有更多的个人互动空间。其中一种可回溯到我们更陌生的时代:你的曾祖父走进一家杂货店,挑了一把铲子,告诉老板把这笔买卖记在账上,然后离开。“你只需专注于你要的东西和价钱,支付的所有环节都没有了。”多尔西说。

现在是早上9点15分,一种叫“起床号”的喇叭开始在旧金山的Square总部响起。在Square公司的后工业时代风格的办公室里辛苦工作的,是一个包容各种风格的城市青年群体,但不要以为,他们和军号之间有什么不和谐的地方。和每天早上一样,全公司的工程师和产品经理都听到了号声,从办公桌旁起身,召开每天一次的“站立会议”。他们挤在一起,分成若干小组,逐个地汇报昨天的工作和今天的计划。

成立于2009年的Square公司提供了一个了解移动支付的未来前景及复杂性的窗口,这不一定意味着引领我们前往未来的就是它。实际上,作为先驱,它已经成为追赶的大目标。但由于多尔西野心很大,几乎在为产业链条上的所有环节打造产品,所以Square公司的历程有助于我们了解这一行业为何已经成熟到可以爆发的程度——以及为何无论什么公司,想凭一己之力支撑这个体系都很难。

大多数人听说过Square公司,依旧是因为它的第一款产品——一种可插入智能电话、用白色塑料做的信用卡读取器Card Reader——获得了巨大的成功。这项发明让200万左右的依赖于现金交易的小商家——如美发师,钢琴教师,出租车司机甚至是婴儿保姆——接受了信用卡。用户增长飞快。商家目前用Square的Card Reader处理交易的年费用达60亿美元,比上一年10月时的20亿美元年费用有了大幅提升,使得Square成为营业收入增长最快的公司,也是硅谷中最繁忙的热门新创企业之一。它从大牌投资者那里筹集到了大量资金,其中包括Visa的投资。Visa认为Square是推广信用卡应用的一个渠道。目前,公司正吸引来自苹果和谷歌的天才工程师和高管,部分原因是Square有可能上市或是被高价收购,给利益相关各方创造巨额财富。去年在收到1亿美元注资后,公司的估值达到了16亿美元。它在6月份正争取两倍于其估值的新一轮融资。

在被推特公司董事会要求辞去首席执行官职位后,多尔西在他位于旧金山的400平方英尺(约37.2平方米)的公寓里孵化了Square公司。(2011年,他又胜利返回推特,目前担任董事长和首席产品指导。)那时每天早上,多尔西都要把行军床折叠起来,为一位吹玻璃的工匠、创业者、Square的共同创始人的吉姆·迈克尔维(Jim McKelvey),擅长移动软件开发的工程师特里斯坦·奥蒂尔尼(Tristan O' Tierney)腾出地方。这三人在不到一个月的时间里做了一个可以刷卡并完成交易的系统。

不难理解Card Reader几乎在一夜之间就流行起来的原因。零售商不必在填写冗长的表格,提交给信誉审核部门,再花数天等待回复,而且还经常等到拒绝的回复。Square只要求提交寥寥数条信息以确认个人身份,新申请者的通过率达90%,时间只需数秒。Square的Card Reader是免费的,用户无需购买价格昂贵、通常样子也很难看的设备。公司把手续费固定在2.75%,让原本可能是一大堆的收费项目(包括渐渐上涨的诱惑性费率)变得简单透明。Square没有给读卡器配备销售人员,营销也几乎没有,主要靠口耳相传。多年来一直难于扩大其商家基数的信用卡行业欢迎这些新业务。很多商家称,能接收信用卡使他们的业务增长高达20%。今年早些时候,与太太共同经营坏脾气咖啡馆的克里斯·蒂姆布雷尔(Chris Timbrell)用Square替换了原来的POS系统。原系统很慢,毛病又多,价格却高达2,000美元。“我们很喜欢Square。”蒂姆布雷尔说。

图片提供:THOMAS HANNICH

但对Square来说,它的方糖形状的读卡器根本无法帮助多尔西实现他的终极抱负。这个读卡器已经滋生了不少冒牌货。“我们要承接全球的每一笔交易。”多尔西毫不迟疑地说。因此,公司的业务已经超越了读卡器,推出了Pay With Square和Square Register,让商家可以在安装了苹果iOS系统的设备上管理自己的商店。