根据Frost&Sullivan的调研报告,MOL是东南亚最大的网络支付商。截至至今年3月31日,实体渠道涵盖4大洲,13个国家的92万家实体销售点。同时该公司也拥有移动和电子渠道,接受全球94家银行的在线支付和信用卡业务。主要产品为MOL点卡,可购买在线游戏内容,包括Facebook游戏卡。其他业务包括MOLPay,为在线内容支付解决方案;MMOG.asia,在线游戏门户;MOLWallet,在线移动支付系统;MOLReloads,数字内容及话费预付卡业务等。

该公司于今年提交IPO,并计划于10月正式在纳斯达克挂牌上市。公司主要股东为马来西亚前五大集团的成功集团,其公司环球CEO,Ganesh Kumar Bangah在多个产业都有投资,例如Cyberventures、Sea Gamer Mall等。在公开招股书中,提到了整个东南亚以及土耳其和巴西地区的支付商所占市场份额。

在东南亚、土耳其和巴西地区,除了在线银行和信用卡,以下公司为主要电子支付服务提供商,提供包括预付费卡渠道、在线商品和实物电子支付渠道等。

MOL Global,Inc.

AsiaSoft:泰国公司成立于2001年,主要收入来源于在线游戏发行,同时为自己发行的游戏提供支付服务。该公司主要业务集中在东南亚,包括泰国、越南、印尼、菲律宾、柬埔寨、新加坡以及缅甸。

Boa Compra:成立于2004年,为巴西UOL所有。公司在巴西提供电子支付解决方案,在拉丁美洲、欧洲和亚洲等十个其他市场都有业务。

Cherry Credits:成立于2007年,为新加坡数字支付提供商,目前主要集中在线游戏发行业务。运营地区包括新加坡、马来西亚、太多、越南、菲律宾、印尼以及澳大利亚。

Epay:成立于1999年,公司属于马来西亚GHL系统有限公司,主要业务为马来西亚本地电子支付。

Initiative Services:另外一个名称为“MyCard”,公司位于马来西亚,成立于2001年。公司为游戏和支付提供数字内容,并扩展业务至印尼、泰国、新加坡和菲律宾。

Mikro Odeme:成立于2008年,该公司的3Pay为土耳其市场最大的支付商。

根据Frost&Sullivan的报告,就支付额而言,MOL是东南亚最大的在线商品和服务电子支付商。MOL在以下表格中各地区都有一定的市场份额,例如马来西亚、泰国、土耳其、菲律宾、巴西、印尼和越南。

2013年东南亚、土耳其&巴西的支付公司市场份额

源于:The Frost&Sullivan报告

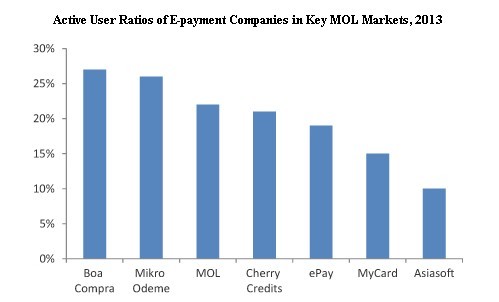

行业活跃用户

除了登录和支付行为以外,活跃用户是另外一个衡量支付商市场份额重要指标。一些公司拥有大批免费游戏玩家,即使没有支付行为,但也是极其重要的指标。根据Frost&Sullivan的报告,MOL的活跃用户居行业最高水平,在过去12个月中,MOL 22%的用户都有过支付行为。

2013年东南亚、巴西@土耳其电子支付商活跃用户比例

游戏内容

大多数的电子支付商都支持游戏点卡购买。通过点卡,用户可以购买游戏相关内容。根据Frost&Sullivan的报告,MOL的点卡覆盖游戏数最多,高达6500款,包括其自有游戏门户网站MMOG.asia,Facebook游戏以及其他合作方的游戏。Mirkro Odeme和Boa Compra紧随其后,分别覆盖3000款左右。

2013年东南亚、巴西@土耳其电子支付商覆盖游戏总数

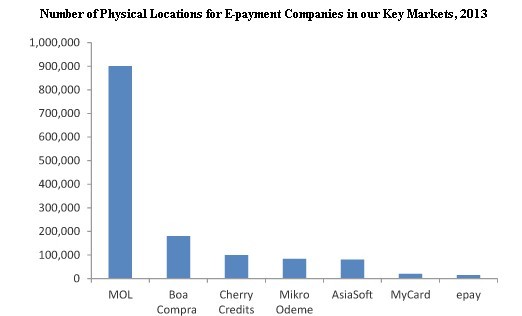

实体渠道

对于像东南亚市场,信用卡的使用率非常低,因此实体渠道非常必要,例如Kiosk,便利店或者是ATM机,用以购买虚拟商品。MOL在东南亚、土耳其以及巴西等地覆盖90万处实体点。排在第二的是Boa Compra,接近20万家。

2013年东南亚、巴西@土耳其电子支付商实体售卖点数

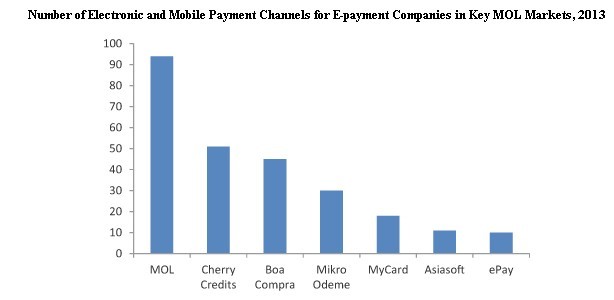

虚拟渠道

除了虚拟渠道点外,许多东南亚、巴西及土耳其的电子支付商都与当地的电子移动渠道有合作,例如PayPal、Western Union,都与传统在线银行和移动运营商支付服务合作。根据Frost&Sullivan的报告,MOL的此类合作渠道高达94家,紧随其后的是Cherry Credits 51家。

2013年东南亚、巴西@土耳其电子支付商拥有电子移动支付渠道数