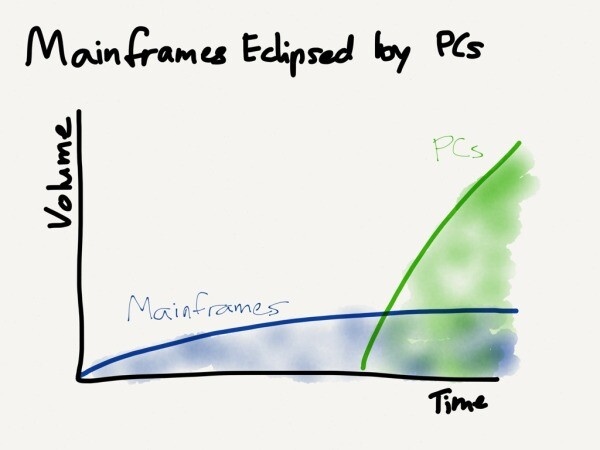

据stratechery网站报道,尽管有关科技巨头遭到颠覆的说法甚嚣尘上,但实际情况是,尽管风光不再,但大多数科技巨头——尤其是平台提供商,并没有被取而代之。例如IBM,尽管遭遇严重的问题,但未来50年将可以继续销售大型主机产品和服务。同样的情况也发生在微软身上:尽管出现裂缝,但在可预期的将来,Windows将仍然称霸PC市场,微软并未消失。

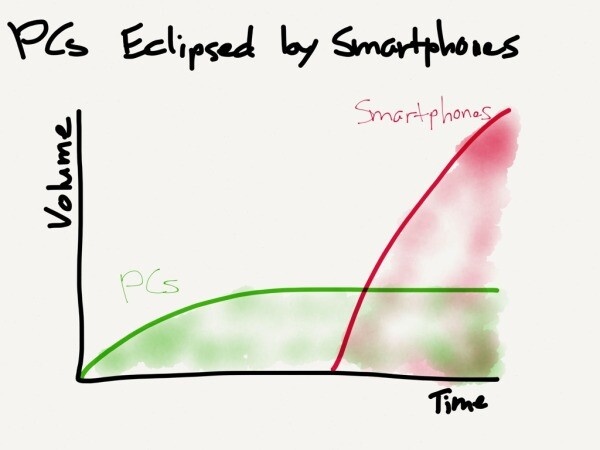

尽管PC遭到智能手机蚕食,苹果(在利润方面)和谷歌(在市场份额方面)因此受益。

现在回过头去看,公司的“此起彼伏”很明显,但在发生前都是很难以预测的。PC曾被认为能给IBM带来滚滚财源,但康柏的崛起使得微软控制了PC市场;在苹果推出iPhone前,微软似乎能征服手机市场,这也是谷歌当年收购Android的原因。这表明,成功者前期的成功会使它们迷失方向:IBM专注于销售PC和服务,而非提供平台;微软致力于将Windows的主导地位扩展到手机,而非用户体验。它们都是捡了芝麻,丢了西瓜。

要预测哪家公司会步IBM和微软的后尘,我们需要考察它们与IBM、微软的相似之处:这家公司应当在业内占有主导地位,在相近的领域具有优势,但仔细观察会发现,这些优势的阻碍作用与帮助作用同样大。

很显然,谷歌符合这些特征。

谷歌上周五发布的财报显示,其业绩不错,但也不是特别好。尽管利润和营收低于分析师的预期,但谷歌的盈利能力还很高。更重要的是,它主导着效果最好、利润最丰厚的互联网广告细分市场:搜索。

Quartz 7月份刊文称,搜索是最大的数字广告市场,去年规模约为500亿美元(约合人民币3073亿元),超过展示广告的340亿美元(约合人民币2090亿元, 普华永道的数据),而且年增长约10%。谷歌已经几乎完全控制了搜索市场,甚至没有哪家公司有兴趣挑战它的霸权了。

Quartz在文章中罗列出了谷歌可能的竞争对手,但结局很明显:就像IBM将继续主导大型主机市场、微软将继续主导PC市场一样,谷歌将继续主导搜索市场。未来许多年内,它们仍将财源滚滚。问题是,谷歌会“黯然失色”吗?

500亿美元的搜索广告市场听起来很大,但在全球广告市场上的占比并不特别地高——预计今年全球广告市场规模为5450亿美元(约合人民币33500亿元)。绝大多数广告支出不会带来直接回报——例如促使受众看到广告后购物,而是用于品牌营销。

品牌广告的目的是在潜在客户中建立“密切关系”。用户去超市购物时,会优先选择已经建立“密切关系”的品牌,而且这种“密切关系”会维持相当长的时间,这会给品牌带来巨大的价值,这也是消费品公司、电信公司和汽车厂商是最大的品牌广告客户的原因。这类品牌广告很青睐电视。

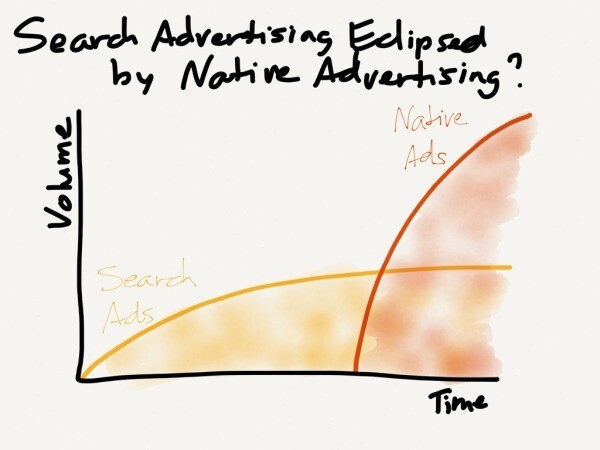

但 是,过去数年诞生了一种全新类型的广告:原生广告。对于新闻网站来说,原生广告是新闻格式的广告;对于Twitter来说,原生广告就是推广推文;对于 Facebook来说,原生广告就是信息流中的广告。与传统的标语式广告相比,原生广告效果更好,对用户更有吸引力。在除报纸之外的所有媒体上,原生广告 都更受欢迎,因为对广告客户来说它效果更好,也能带给用户更好的体验。原生广告用于数字广告是必然的,尤其是品牌广告。

谷 歌的问题在于,没有明显的原因表明它能在原生广告领域获得优势。谷歌确实是一家广告公司,但互联网原生广告的关键在于创作有沉浸感内容的能力,例如 Facebook的信息流和Twitter的推文。谷歌缺乏发布原生广告的载体——当然,Youtube是个例外。使得谷歌称霸搜索和搜索广告市场的是算 法、竞拍系统和机器学习,这些能力不会提高社交服务或内容网站的吸引力。

我们再来回顾一下IBM和微软。IBM没有主导PC市场,因为它的 优势是硬件而非软件;微软在手机领域失手,因为它强调了兼容性而非用户体验;谷歌在算法方面是王者,但缺乏社交服务或病毒式内容的人情味。即使品牌广告开 始由电视迁移到互联网上,谷歌由此获得的利益也不会像部分分析师预期的那么大。