注:作者Aileen Lee 是Cowboy Ventures的创始人兼Kleiner Perkins Caufield & Byers的合伙人。

2013年,我们曾经发布了一份类似的独角兽俱乐部分析报告。一年多之后,基于公开信息源和自己的判断,我们再一次发布了独角兽俱乐部分析报告,虽然这一次没有出现估值千亿的超级独角兽企业,但其他各方面都比往年有所提升和突破。

在之前发布的文章里,我们提道过多数企业家和他们背后的资助人都有一个共同的目标:创建一个成功且有影响力的公司,估值最好能超过10亿美元。我们把这样的公司称为“独角兽公司”,因为他们的成就十分卓越、罕见且难以模仿。

10亿美元的估值是一个门槛。纵观历史,顶级风险投资基金的回报来自于少数几个获得巨大成功的投资公司。随着大多数传统基金规模渐长,他们开始要求更大的“投资退出”以获得可观的回报。

打个比方,一个4亿美元的初始风投基金意味着退出时需要在两家估值10亿的企业持有20%股份或者当一家估值20亿的企业被收购或上市时仍持有20%股份。

但是有的人认为一味追求“独角兽企业”不仅会惹怒且还会改变技术估值的本质。对此,我们有两点不得不重申:

第一,在我们的项目中,估值只作为公司的一个筛选工具,用来辨别这个时期发展瞩目的技术公司。我们这个项目的目的是学习,不是排名。我们从不鼓励公司盲目追求账面估值,估值虚高将对公司造成不利影响。

第二,正如之前所说,如今的传统风险投资公司需要独角兽退出以获得丰厚回报。有些投资人可能会抱怨企业家一味追求“独角兽估值”。然而,扪心自问地话,大多数投资者其实也这样,他们甚至还为这些公司提供巨额资金支持。

另外,我们的数据皆以公共资源为基础,这只是某段时间内的粗略看法。以下经验总结来自于一组更新后的企业数据:

分析报告更新总览

1)我们发现一共有84家美国企业符合我们的“独角兽俱乐部”标准。与我们发布的上一份报告相比,这个数字增长了115%,令人难以置信。导致如此急剧增长的因素之一在于“账面独角兽”,就是还没有进行清偿的私人公司。但是这部分公司仍属于凤毛麟角,仅占风投融资的消费类和企业科技初创公司总数的0.14%。

2)在过去十年里,平均每一年出现8个独角兽企业(对比2003年到2013年这十年每年出现4个)。在2005年到2015年这十年里,虽然还没有出现一家估值超过1000亿美元的超级独角兽企业,但是估值100亿的独角兽企业已有9个,是上一次发布数据的3倍。

3)消费者市场领域的独角兽企业创造了我们的评估组合中大部分价值:数量更多,平均估值更高。这些公司募集了大量的私人资本。

4)企业市场的独角兽公司比以往少了,融资也不及以往那么多;并且不断增加的企业融资减少了私人投资的回报率。

5)在商业模式上,电子商务企业占主导,但是“资本效率”最低。企业和受众类公司的市场份额在减少,但是软件即服务(SaaS)公司的市场份额有显著的增加。这一次我们还新增加了一个分类模式:物联网。

6)等待周期漫长:我们统计的所有企业中,39%已经“退出”,对于这些企业平均需要7年时间以上时间才有“套现机会”,更不用说剩下的61%仍处于私有状态的公司。这些“私有独角兽”的资本效率出乎意料的低,很有可能会影响到未来的创始人、投资者和员工的收益。

7)硅谷经验:创始人受过良好教育,懂技术,年龄在30岁左右,且创业伙伴相互之间有合作历史的企业更容易获得成功。20多岁的创始人和成功转型只属于少数特例。

8)旧金山仍是湾区最有价值的科技公司创业中心;纽约市和洛杉矶的发展备受瞩目。

9)如今的科技公司创业和价值的创造离不开移民的贡献。我们甚至在思考如果美国的工作签证限制放宽的话,也许我们能够创造更多价值。

10)独角兽企业创始人之间的背景差异依然很小。但是女性创始人的数量有上升的趋势。

深层次解读和深度发现:

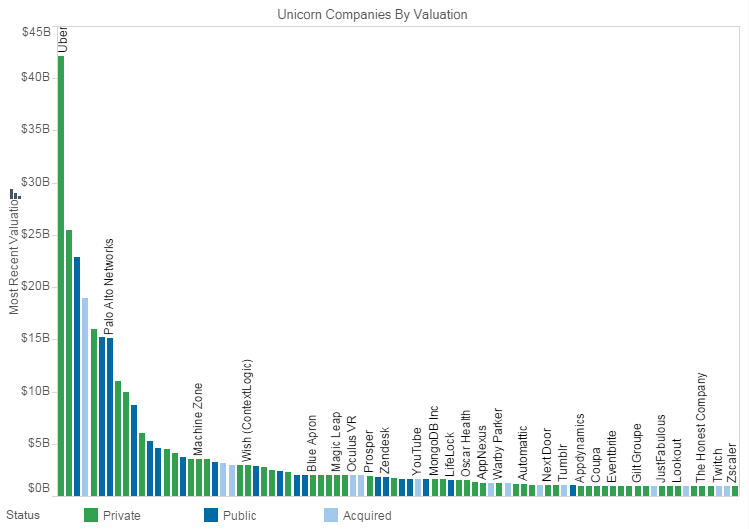

1)欢迎来到只有84名成员的独角兽俱乐部:金字塔顶端的0.14%

• 这一次我们为独角兽俱乐部找到了84家企业。距离我们上一次的统计分析才过去了一年半的时间,但是短短的时间里115%的增长令人震惊。

• 这些公司的总估值为3270亿美元——是上一次统计分析的2.4倍(Facebook不算在内,当年仅Facebook一家几乎占了大半的估值)。

• 造成如此惊人的总估值原因在于独角兽企业数量的增加而非单个企业估值显著。在这份榜单上,企业平均估值为39亿美元,相比上一次只增加了8%。

• 并且是“账面独角兽”的数量造成了总估值的暴涨。今年的榜单上私有公司有61%(2013年报告中为36%),这部分私有公司的总估值为1880亿美元,平均估值每家公司37亿美元。

至此,我们不禁要问为什么到2015年这十年里会突然出现这么多“独角兽”企业?以下是几点总结:

a)好的产品比以往更容易打入全球市场,智能手机以及社交网络促进了信息传播;

b)品牌、规模或者网络效应造成了赢家通吃的市场局面,疯狂增长的专款基金让投资者异常敏感,不顾一切地想要投资市场“赢家”;

c)后期资本来源异常丰富:后期基金、早期公开投资者以及全球战略等等。这些投资者的资本成本低,比传统风险投资者更容易接受低回报;他们通常接受退出权下行掩护作为投资的一部分,然而这并不会反应在估值上;

d)活跃的股市带来乐观情绪;

e)乐观的私人资本市场为“账面独角兽”提供了庇护。当公司还未上市或退出,创始人可以选择与投资者分享更多的未来计划,也可以选择隐瞒一些事实,并且缺乏流动性的股权和短期估值变化的约束等等因素导致了私有企业估值膨胀。

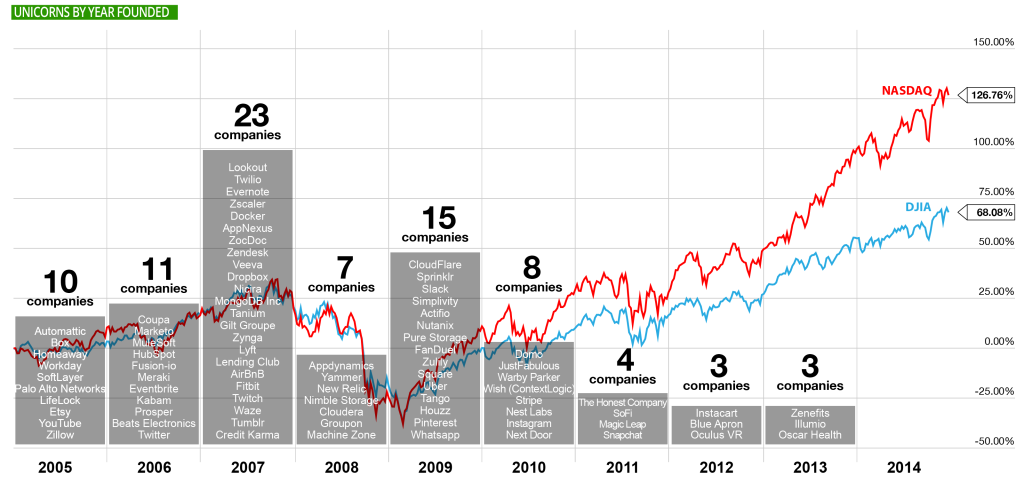

2)平均每年出现8个独角兽企业,但在2005年至2015年这十年里没再出现估值过千亿的超级独角兽企业

• 2007年是最佳独角兽创业年(占23%)。如图显示,榜单中有45%的公司是在那两年(2007年和2009年)开始创业的;

• 那么2007年和2009年到底发生了什么?首先来看2007年:iPhone发布,到2007年年底,美国金融危机爆发;然后是2009年:在2009年前几个月,Android发布,美国经济滑落最低谷。

• 由此可见,创办独角兽企业的最佳时机为:a)推出划时代意义的新技术平台;b)处于股市的低迷期。低就业率、低机会成本和艰难条件往往孕育出非凡的创新和勇气。

• 另外,在这份榜单中还有一些异常年轻的企业,比如Illumio、Oscar Health和Zenefits,这些企业成立时间都不超过3年。

• 每一次科技创新潮流都带动一家或多家超级独角兽企业的崛起——估值超过1000亿美元。

• 21世纪初的超级独角兽Facebook如今估值上涨到2470亿美元,与上一次报告中的估值相比增加了102%,发展之迅速令人惊叹。Facebook现在的估值超过了上一年榜单上其他公司估值的总和,也超过了今年榜单中面向消费者企业的估值总和。

• 今年的榜单中,有9个估值过100亿的“独角兽企业”,是上一次数据的3倍。其中有5家是移动端企业(Uber、Twitter、WhatsApp、Snapchat和Pinterest)。

• 根据历史经验2010年至2019年间将出现一个或两个足以影响下一个十年中关键技术的发展潮流:移动网络的超级独角兽。

3)面向消费者的公司依然创造了总估值的绝大部分

• 面向消费者的公司创造了我们榜单上72%的估值(相比上一次是60%)。今年榜单上有55%的公司属于面向消费者型的,平均估值51亿美元。

• 估值最高的前十个公司中有8个是面向消费者的公司。

• 当创始人对自己的公司充满信心期待伟大的成功时,他们可能还未意识到未来的路有多长;或者并不了解清算优先权的代价。

• 榜单中面向消费者的公司在6轮私募活动中平均融资5.35亿美元,比上一次增加了54%。有7家面向消费者公司分别私募到10亿以上资金。

4)面向企业的公司形势不如往年

• 面向企业的公司平均估值25亿美元,不到面向消费者公司的一半。

• 这些公司平均私募2.47亿美元,与上一次相比增长了79%。但是平均资本效益大幅降低。

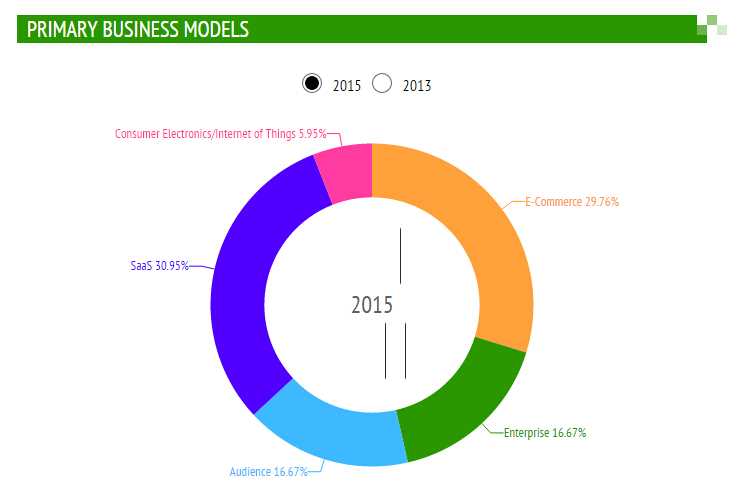

5)除了原有的四个主要商业模式之外,物联网作为新兴模式一起带动了价值增长,网络效应一如既往地的重要

• 电子商务类企业(消费者通过网络或移动端为商品或服务付费)依然创造了最显著的价值(36%);他们的私募融资也最多(平均6.83亿美元),但是资本效率却最低。或许是相对其他领域不断增加的竞争者和市场成本,以及低边际利润等等因素导致了非公开市场的低估值。

• 受众类企业(对消费者免费,通过广告或其他方式盈利)创造了第二大价值(27%),虽然在今年的榜单上这类企业只有17%,然而平均融资3.52亿美元。

• 企业软件服务类(企业客户为公司大规模软件付费),平均融资2.68亿美元,创造了榜单上17%的总价值。

• 软件即服务类企业(基于云技术的软件付费以免费增值模式或月支付模式)创造了榜单上20%的价值,企业数量由原来的 18%增加到31%。他们的平均资本效率也较高,平均融资2.67亿美元。

• 今年我们还增加了一个新的分类:物联网,即用户为实际产品付费。物联网企业在我们的榜单上有5家,占了6%,平均融资2.66亿美元。

• 重要的共同特点就是网络效应。32%的企业具有十分显著的网络效应,通过网络公司的产品迅速获得大量的用户,极大地降低了资金成本。

6)等待“变现机会”的时间依然漫长,处于私有状态的企业数量大幅上升

• 当开始创业之时,大多数创业者都没有意识到未来等待他们的路还很长,这不是简简单单的短跑,而是历时弥久的马拉松。在这份榜单上,有33家公司平均花了6.7年时间才最终上市或被收购。相比消费者型的公司,面向企业的公司需要多花一年等来“套现机会”。

• 今年榜单上有19家上市公司,平均市值89亿美元。

• 有14家公司被收购,通常估值在15亿美元左右更容易被收购。

• 51家公司仍处于私有状态。

• 清偿的最佳时机:根据以往经验,大多数私有公司会在留有2到4年或更多运营资金的时候选择清偿。如果未来私募资金紧张,他们会寻求上市或者收购机会。

• 私有公司收益倍数的减少同样反应了风险投资趋势的变化,即避免高风险,稳中求胜。

7)受过良好教育,懂技术,年龄在30岁左右,以及有合作经历的创业团队更容易获得成功

• 很少有独角兽企业是由缺乏经验刚毕业的新手创业者一手经营的。这些创始人的平均年龄在34岁。受众型的企业创始人年龄在30岁,电子商务在32岁,SaaS(猎云网注:Software as a Service软件服务化)在35岁,物联网的创始人年龄在36岁,企业型创始人最年长,在39岁。

• 值得注意的是,排名前10的消费型企业创始人的平均创业年龄在29岁,并且小于25岁的年轻创始人在我们的榜单上也大有所在,比如Airbnb、Automatic和Box的创始人。但是最有价值的两大面向企业的公司创始人平均年龄在45岁。

• 团队合作是制胜法宝:绝对大多数公司(86%)是有一个以上的联合创始人,平均每个公司创始人有2.6人。85%的联合创始人有共同合作的经历:有的是同学,有的是同事,也有的是室友,其中以同事居多。

• 76%的创始人有连续创业的经历。

• 只有12家独角兽公司的创始人单枪匹马,然而这12家都没能挤进榜单前15强。

• 榜单上几乎所有的独角兽企业(92%)都有技术人才作为联合创始人之一,90%的公司至少有一个创始人在技术公司工作过一段时间。几乎所有这些公司创始人都或多或少有技术背景,除了在面向消费者的企业中偶尔有那么几家的创始人没有技术背景,例如Beats Electronics 和 Warby Parker。

• 教育背景也很重要。榜单上一半左右的企业合伙创始人拥有高学历,毕业于美国前十的顶尖大学;但另一方面也有19%的企业创始人从大学辍学。

• 大多数初创企业的首席执行官会带领公司扩大规模:74%的企业仍由他们的创始人担任首席执行官,或者直到出现一次“变现机会”。这表明许多创业者有着长期的愿景、投入,并有能力在没有资金、产品和员工的情况下白手起家,直至发展成一家“独角兽”公司。

• 26%的企业在发展过程中会更换首席执行官(上一次是31%)。企业类公司更换首席执行官的可能性比较高(32%),而消费者类的公司则只有22%更换了他们的首席执行官。

• 83%的企业仍然维持着他们最初的发展愿景,只有17%的企业中途发生了重大转型(通常这种转型发生在消费者类型的企业)。

8)旧金山仍是湾区最有价值的科技公司创业中心

• 榜单上有40%的公司都位于旧金山,23%位于旧金山半岛,4%位于东湾,也就是说有67%的独角兽企业位于湾区。

• 纽约市是第二大独角兽企业喜欢聚集的地区,一共有12家在这里。

• 其次是洛杉矶,有6家独角兽企业: Snapchat、Beats Electronics、OculusVR、TrueCar、JustFab和The Honest Company。

• 除此之外,波士顿有3家独角兽企业,奥斯汀和西雅图各有2家独角兽企业。

9)移民人才在创业创新领域创造了巨大的价值

• 从已知数据来看,榜单上50%的企业有至少一个联合创始人出生于美国之外。这些顶尖的人才说着另一种语言,在其他地方成长学习,然后来到美国创造了百亿价值。我们十分感激这些创始人,同样我们也在思考如果我们放宽工作签证政策的话,会有多少出色的技术人才和创始人来到我们这个国家工作、成家、创业,他们必将为我们创造更多价值。

10)独角兽企业创始人之间的背景差异依然很小,但女性创始人的数量有上升趋势

• 在上一份榜单中,女性首席执行官人数为零。然而在今年的榜单上,我们迎来两位出色的女性首席执行官,她们分别来自Houzz和Gilt Group两家公司。并且10%的企业有女性联合创始人。尽管人数依然很少,但这是从无到有的巨大突破。

• 虽然从公开资源上很难判断,但我们估计仍有30%企业的领导团队为纯男性角色。大多数女性高层领导集中在首席财务官、人力资源总裁、首席营销官等等领域。为数不多的企业由女性领导者担任产品或工程经理。

• 另外需要注意的是,由于没有足够的数据信息,我们并不清楚种族或民族的多样性情况。在未来的分析报告中,我们希望在这方面能有所突破。

那么,这一切都说明了什么?

在这份榜单上,最令我们感到惊讶的是“账面独角兽”的快速发展,以及他们偏低的资本效率。虽然我们相信积极乐观的市场基础对如此瞩目的增长有或多或少的影响,但是造成多少企业“追求快速发展”的更多原因在于上市交易的低动力,严酷的竞争环境以及私人资本的膨胀等因素。

通过分析,我们发现了今年的这份榜单与之前的在某些方面存在一致性。在榜单中的大多数独角兽企业都有一个联合创始人团队,这些团队有一些共性:十分明确的产品目标,长期合作的历史,科技公司的工作背景,有创业经历以及团队中至少有一名技术创始人。团队人才和董事会人员的多样性给企业带来了更多提高成果和文化的机会。

此外,这些企业的领导者都有长远的发展目标。一个随随便便就开始创业的创始人几乎不可能管理大型交易,无法经历创业沉浮,更不可能获得融资,更不用谈凝聚忠心耿耿的员工,吸引投资者和董事会,发展成为独角兽企业。

而我们的这份分析,从另一方面来说,就是为那些坚持不懈去完成不可能的任务的创始人和团队而谱写的颂歌。

让我们再一次向这84家企业致敬,感谢他们为用户提供的优秀产品,为他们出色的融资庆祝,为他们在艰难环境中仍紧密团结在一起举杯。

他们是幸运的、顽强的、有天赋的独角兽俱乐部会员,让我们从他们的发展过程中学习更多的经验,未来我们将看到更多优秀的独角兽企业。