资本市场将你捧得越高,也可以将你摔得越惨。此刻,唯品会感同身受。

唯品会今日公布了第三季度财报,营收13.63亿美金,同比增长54%,继续延续上季度同比增长下滑的趋势。更为重要的是,唯品会首次出现环比业绩下滑,打破了持续14个季度营收增长的纪录。

与之对应的是,唯品会的股价出现了断崖式暴跌。从发布业绩预警到正式公布财报,不到5天时间里,唯品会的股价累计下挫35%,市值蒸发超过25亿美元。

通过闪购切走市场一块蛋糕后,唯品会试图复制更多的成功。除了在品类上继续扩充外,唯品会在模式上还不断尝试团购、开放平台、海外购等业务。这些在本质上和闪购有着天壤之别的业态,渐渐将唯品会拖入了泥潭。

股价暴跌

一夜之间,唯品会的投资者感受到了资本市场的无情和压力。

11月13日晚间,唯品会发布业绩预警:2015年第三季度营收为86亿到87亿元,年增长为61%到63%,而此前的预计是,年增长为71%到74%,预计人民币91亿元至人民币93亿元。

唯品会的股价旋即应声下跌。从前天收盘价的18.62美元到13.25美元的开盘价,唯品会每股盘前就跌了近30%。在美股论坛上,唯品会的投资者们开始破口大骂:“这是大机构投资者的阴谋;那些可恶的庄托;该到崩盘的时候了......”

唯品会对此的解释是,公司第三季度营收低于预期,主要因为中国入秋后的气温高于公司预期,这也让消费者推迟购买相对高价的秋冬服装。

资本市场并不买账。唯品会的股价如同断了线的风筝一样继续往下坠落。11月16日晚间,同在美上市的京东公布了第三季度财报,股价受其利好应声上涨。京东商城CEO沈皓瑜在随后的分析师会上还打了唯品会的“脸”,称公司服装品类的销售额并没有受到天气方面的影响。

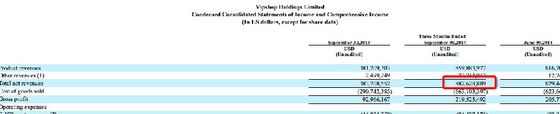

11月18日,唯品会第三季度财报终于公布了庐山真面目。数据显示,营收13.63亿美金,同比增长54%,环比下降6%。这是在上季度增长率下降至75%后,唯品会的增长率再次大幅度下滑。

值得注意的是,按照中文财务报表数据显示,唯品会第三季度总净营收为人民币86.7亿元,比去年同期的人民币53.3亿元增长63%,更加贴合唯品会的业绩预警。

无独有偶,美做空机构MithraForensicResearch,市场研究机构JCapitalResearch今年数次针对唯品会发布质疑报告,其中之一就是唯品会在中国递交的财务文件与其递交给美国证监会的文件并不相同。

更为玩味的是,在唯品会公布财报前,腾讯战略投资唯品会的消息在坊间盛传。即便如此,昨日唯品会的股价依然没有被明显抬升。相反,股价高开低走,收盘下跌至12.53美金。

增长受阻

股价受挫只是业绩增长乏力的表象。

今年第二季度,唯品会的财报就已经表现出疲软。在连续10个季度保持3位数增长率后,营收首次迎来同比75%的增长。其中,《唯品会增长现拐点摆脱“库存清理”力不从心》一文中,就详细阐述了唯品会业绩增长遭遇拐点的原因。

拐点出现后,唯品会的业绩开始下滑。

唯品会公布的第三季度财报数据显示,营收13.63亿美金,净利润约合5000万美金。环比第二季度营收14.54亿美金,净利润6440万美金来看,唯品会在刚刚过去的这一季度,并没有找到解决增长受阻的办法。

另一组核心运营数据显示,唯品会的活跃用户和订单数也遭遇了增长的瓶颈。第三季度,唯品会的活跃用户环比仅增长了40万人,订单却从上个季度的4490万份降低至4480万份。

而唯品会为此付出的成本和费用并没有大幅削减,相反更高。根据财报数据,唯品成本为10.25亿美元,环比减少6%,同比增长55%。唯品会第三季度总运营费用18亿元(约合2.83亿美元),同比增长45%。这充分说明了,唯品会的运营效率出现了问题,特别是新用户获取成本,以及订单成交转化上,ROI并未达标。唯品会CFO杨东皓在财报中坦言,“不幸的是,我们新用户的增长比预期要差。”

此外,唯品会为了追求交易规模上的增长,开始效仿京东,布局开放平台。在横向拓展上,唯品会让闪购、团购、以及开放平模式共存;在品类纵深上,唯品会不断加强女性用户关注的品类,同时加大男性用户的吸附能力。

唯品会变得越来越重,定位也越来越模糊。竞争对手认为,唯品会一定会经历这样的阶段,在增长到一定规模后,目前的业务模式无法带来更高的增长时,就会尝试新的路径。一旦这个平衡把握不好,不仅带来不了增量,还会伤到根本。

唯品会对此进行了调整,在第三季度开始收缩低利润率的团购业务。毋庸置疑,团购业务不仅对利润率产生影响,也会对处在同平台闪购的用户体验带来影响。

从结果上来看,唯品会此举收效甚微。唯品会董事会主席兼CEO沈亚用“失望”来表达这季度的财报。

空间被压缩

当股价被市场“低估”后,中概股的公司总会用回购股票来提升资本市场的信心。唯品会也不例外。

唯品会董事会批准了一项股票回购计划,允许公司在截至2017年11月16日的未来24个月时间里回购总价值最多为3亿美元的美国存托凭证。截至目前,唯品会的现金以及等价物为5.58亿美金。

不过,唯品会在业绩展望中,预期第四季度净营收为人民币120亿元到人民币125亿元,比去年同期增长约43%到49%。如果届时数据相符的话,唯品会继续延续前两个季度下滑的态势。

在唯品会采取行之有效的动作帮助其扭转颓势前,同行并没有停止对其碾压,从而抢夺更多的市场蛋糕。

商业的波诡云谲与一波三折总是让好事者感到兴奋不已。在唯品会高速增长后的今年,天猫和京东都加强了对唯品会的“防范”和“攻击”。作为电商高频消费的服饰被这家公司分别视为命根和新大陆。

双11的数据显示,天猫在服饰上斩获颇丰:优衣库当天销售额率先破亿元,随后破亿的商家超过20家。双11全天912亿元的交易额里,服饰是中流砥柱。这也是为何天猫从今年开始,加强和商家的战略排他合作,有商家资源的诉求,更有天猫打压京东、唯品会在侵蚀服饰市场的手段。

而京东表现更为明显。除了在财报分析师会上揶揄唯品会的“气候论”外,还直言不讳地表示,双11服饰品类交易增长比较健康。京东的第三季度财报提供了一个佐证,3C数码和家电产品交易额环比首次下滑,而服饰和百货相应有所提升。

京东似乎并不满意这点,在PR出去的声音中,还重点提到了第三季度闪购GMV占比超过1%,同比增长突破300%。媒体顺势解读为,“可预计未来京东的高增速闪购业务将侵蚀唯品会的市场份额。”呵呵。

不容忽视的是,双11势必会对唯品会造成空前的影响。服饰商家不会放过出货的黄金期,除了冬季换新外,积压的库存也可以通过双11清理。在今年双11,天猫、京东、苏宁三家“撕逼声”此起披伏,偏安一隅的唯品会冷眼观战。

双11刚结束后,阿里又上马“双12”。天猫方面还调集了资源,帮助前期大量备货的商家处理双11未处理掉的货品。这也间接证明了,今年的双11,天猫很“战略”,很“独”。

萨特说,他人即地狱。唯品会在解决自身问题的同时,确实需要打破竞争对手编织的天花板。