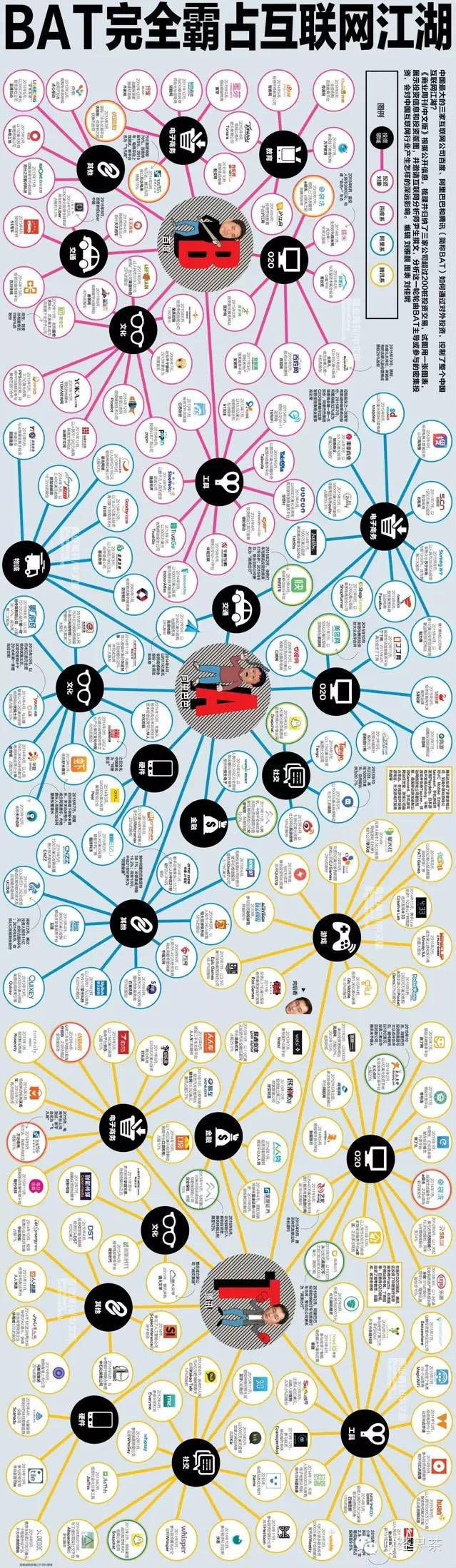

中国最大的三家互联网公司百度、阿里巴巴和腾讯(简称BAT)如何通过对外投资,控制了整个中国互联网江湖?《商业周刊/中文版》根据公开信息,梳理并归纳了三家公司超过200桩投资交易,试图用一张图表,展示投资信息和投资版图,并邀请互联网分析师尹生撰文,分析这一轮轮由BAT主导或参与的密集投资,会对中国互联网行业产生怎样的深远影响。

过去中国创业者们最担心的是中国最大的三家互联网公司百度、阿里巴巴和腾讯(简称BAT)是否会复制它们。现在,这个话题已经演变为,BAT是否会投资甚至收购它们。在过去那种“被复制”的情况下,创业者们还有成为下一个BAT级存在的机会——前提是克服BAT的关注;而在当前的境况下,中国的创业者,必须要面对的现实则是:如果不能入局BAT(被投资或收购),往往就意味着衰落甚至死亡。

从左至右依次为:百度创始人李彦宏、阿里巴巴创始人马云、腾讯创始人马化腾

这种变化的影响在最近已经集中爆发:几个月前还怀着“成就千亿美元市值”梦的美团创始人王兴,以及梦想将大众点评打造为本地生活入口级公司的张涛,突然之间宣布两家公司将合并;此前一直打得不可开交、都希望做中国的Priceline的去哪儿和携程,也闪电宣布结合;各自承载着中国版Uber梦、相互刺刀见红的滴滴和快的,已然携手入梦。

所有这些看似不可能的整合背后,都离不开BAT的排兵布阵。

左:大众点评创始人张涛

右:美团网创始人王兴

在一日千里的中国互联网行业大战中,表面上的主角是这些陷入剧烈竞争的创业公司,但实际上,它们不过是BAT的代理人——尽管有时这些公司自己对此也可能不自知。道理简单而直接:对一家互联网创业公司而言,要想成功,就必须有持续不断的资金投入,以及用户流量等方面的支持,而BAT有这些资源。

根据最近一期季报,截至9月底,百度手握现金、现金等价物和短期投资110亿美元,阿里巴巴为166亿美元,而腾讯的现金净额和股权与金融资产价值合计也超过100亿美元。这还没有计算这些公司利用杠杆的融资能力。

据不完全统计,在过去3年不到的时间里,BAT用于外部投资和收购的资金,累计可能超过了人民币上千亿元。规模最大的一起,是今年10月中旬阿里巴巴斥资45亿美元对优酷土豆发起的全资购案(截至发稿,该交易尚未最终完成)。

阿里巴巴与优酷土豆联合战略发布会

不仅对外出手阔绰,在对内投资上,这些公司也毫不手软,比如百度几个月前就高调宣布要在自己看重的本地生活O2O领域投入30亿美元,有分析指出,正是这笔投资直接迫使美团和大众点评走向合并。

对BAT而言,资本市场的战争只是业务市场竞争的延续。

几年前,BAT主要的战略还是内部增长,复制、阻击有潜在竞争关系的创业项目,为其通用的反应模式。自奇虎360与腾讯在互联网安全领域叫板并公开冲突(著名的“3Q大战”)之后,在外界希望这些公司采取开放态度的呼声越来越高的压力下,这些公司开始转向平台化和开放生态模式,于是,对外投资和收购取代了内部投资。

这只是BAT转变的很小一部分动机,最大的动力来自其自身的转变需要。3Q大战前,三家公司各自的人员规模比现在少得多,营收规模也刚刚接近或超过百亿元规模,而过去十年来互联网领域最大的变量——移动互联网刚刚起步,BAT各自所处行业的增长基本都还在50%甚至100%以上。

当时,内部的增长足够支撑公司的高成长,而且内部的效率和投资回报率可能要超过外部创业公司,因为外部创业公司虽然在灵活性上有优势,但由于在核心的市场很难突破,因此成功概率很低。

也正是从那时开始,移动互联网、规模增长带来的内部效率下降、外部开放呼声增大,以及投资砍价能力增强,共同推动了BAT的战略大变轨。

一方面,移动互联网在各个细分领域催生了新的力量,比如米聊之于QQ、O2O之于过去的纯线上模式;另一方面,外部创业者更少被惯性拖累,因而容易适应新的业务发展相应的商业模式。

换句话说,投资比亲自参与更能让BAT避免错失移动互联网带来的碎片化机会,从而避免将自己置于潜在颠覆者的威胁中。无论是滴滴快的、小米、陌陌、猎豹移动,还是携程去哪儿,这些后起的小巨头都直接或间接得益于移动互联网。无论它们加入哪一个阵营,都会对未来的竞争格局产生重大影响。

同时,BAT很快就发现,当它们和独立的纯粹的投资机构去竞争一个项目时,往往能更掌握议价主动权,因为创业者会更看重它们的资源可能带来的协同效应,这会产生协同溢价,而BAT往往能获得这种溢价的绝大部分——它们只需用很低的价格就可以获得一个项目的投资机会,而这也会激励BAT更多地去投资新项目。

上述这种BAT出于防御或增长需要进行的资本战争,统称为“护城河战争”,即在一个变化了的时代,避免潜在颠覆者的威胁,增加外部增长动力,强化核心业务。

但在所有的动力中,还有一种影响更为深刻,即围绕“连接权”展开的战争——它才是BAT的终极战争,是资本大战的真正导演,也是互联网不同于传统商战的主要地方。

从长远看,BAT做的是同样的生意——连接。尽管目前它们的侧重点各不相同,分别是搜索(连接人与信息及服务)、电商(连接人与商品)和社交(连接人与人)。

对于一种基于连接的商业模式而言,入口、连接支撑、连接效率和连接广度(即可连接性),缺一不可。成为用户进入互联网的第一入口已经是一件极有挑战性的事情,但即便做到了这点,如果支付、物流等运营支撑能力跟不上,没有足够的产品和服务满足用户需要,也可能使用户远离自己,从而错失第一入口的地位。

因此,BAT在资本市场的首要行动目标,就是捍卫这种可连接性和连接能力——可以把它们统称为“连接权”。

当我们讨论腾讯和阿里巴巴、阿里巴巴和百度之间的相互屏蔽时,当谈到京东放弃支持支付宝时,我们实际上触及的是连接权。如果未来某一天,菜鸟物流占据中国物流能力的半壁江山,理论上它可以不向百度和腾讯阵营开放其物流能力的连接权。

当我们谈到大数据时,我们依然是在谈论连接权问题。目前的现实是,BAT分别掌握着一般型数据、交易型数据和关系型数据领域的话语权,但彼此间并不开放。于是,为了建立完整的大数据,它们只好自己进入其他两个领域——比如阿里巴巴通过微博、陌陌试图掌握关系型数据,腾讯和百度则正努力进入交易型数据领域。

阿里巴巴和腾讯在内容领域的资本竞赛,以及三家公司在O2O领域的角逐,同样是为了连接权:积累足够多的内容和服务可连接性,这样就能掌握用户的时间,获得更多用户的钱包份额,从而巩固其入口地位。

归根结底,由于缺乏一个市场广泛接受的、有法律约束力的连接权开放和公平使用规则,任何公司(包括BAT)要想做通连接的生意,要么自己控制这些能力和资源,要么加入某一阵营以享受不完全的连接权。虽然这样做可能会导致全社会的重复投资,但对于三家公司的战略安全却是必需的。

这种现实和战略选择,将对中国互联网的未来产生深远影响:试图颠覆BAT将变得更难,它们已经控制了整个中国的互联网江湖。而从长远看,三家公司将重构中国的经济版图,可能谁也无法完全“消灭”对方,但各自的连接效率和整个生态的生产率,将决定其能在未来中国经济中占据的比例。

BAT都要连接人与服务:到底有什么与众不同?

“连接”是互联网时代提及度非常高的一个词,PC时代,BAT分别实现了人与信息,人与商品,人与人的连接,也正是靠着连接为用户带来的价值,BAT的格局在21世纪头一个10年结束后初步形成。但移动互联网这一全新时代的迅速到来让”连接“一词有了更深的含义,在这个时代,产品不只需要连接人与信息,人与商品,人与人,还需要基于用户的场景和现时需求提供后续的服务,帮助用户完成基于需求的全流程闭环服务或解决方案。

在移动互联网时代,BAT目前都在朝这个目标努力转型,产品的移动端转型和大手笔的收购都是对它们既有连接的有效补充,这也决定着它们未来的商业模式和利润空间。

百度转型策略:加强后端服务,形成生活+体系

在2014年百度世界大会上,李彦宏称:“在移动互联网时代,搜索引擎的作用正由过去的连接人与信息变成连接人和服务。”这可以说是百度决心逐渐加强连接人与服务的体现。

在移动互联网时代,用户搜索信息的行为依然是高频次的,但很多时候,用户并不是搜索之后就结束动作,这仅仅是服务的开始。比如一个典型场景,用户在移动端搜索某一部电影,获得电影的信息之后,他决定到电影院观看,然后直接基于自己的位置购票,紧接着他会查询路线并打车到达电影院,最终拿着购票的二维码扫码进场。

在这里面通常百度只完成第一步,但连接人与服务的价值就需要百度完成这里面的所有环节,上述的场景涉及到的应用有手机百度、百度糯米、百度支付、百度地图、Uber。

理论上来讲这个场景应该是一个连贯的、理所应当的流程。如果百度能够提供一个体验完美的流程,它在连接人与服务的角度上是最有优势的,因为服务的第一个动作搜索是在这里完成的。但移动互联网时代多极化状态,用户真正使用的应用可能是这样的:手机百度、美团、支付宝、高德、滴滴打车。

百度在连接人与服务上提供了一个生态,但却没有让这个生态的各个组成部分成为组合拳,达到1+1大于2的结果,因此百度需要大力加强搜索之后流程的掌控力。

百度连接人与服务的策略都是围绕手机百度和它的几亿用户来的,从2013年的轻应用到2014年的百度直达号,百度试图直接在手机百度这个APP上完成连接服务的全套动作,但后面这两个产品的沉寂证明这个策略并不高明。发力糯米和携程、去哪儿合并后,百度逐渐找到了方向,开始打造手机百度+O2O的一体化服务。百度连接人与服务环节中最弱的一项目前看来是支付,这一环短期来看不好解决,但是对于百度来说如果能够控制支付以外的其他所有环节就算成功。

核心连接工具:手机百度(度秘),百度糯米,百度地图

百度连接人与服务的核心工具当然是手机百度,三季报指出,2015年9月百度移动搜索业务的月度活跃用户人数为6.43亿人, 6亿多的月活跃用户,理论上讲可以为百度搜索之后的应用如百度糯米、Uber导流,但移动互联网时代应用自身的功能和体验更为重要,因此除导流外,后端产品的设计力和推广力至关重要,从这方面来说投资200亿给糯米是正确的决策。

除此之外,事实上百度还有一个杀手锏,那就是人工智能度秘,度秘的成熟尚需时日,假如有一天人工智能取得突破,上述说过的那个场景可以直接简化成一句话:帮我订一张距离最近电影院的《007》并带我去那里,剩下的就由人工智能去完成了。

连接人与服务的优劣势:

优势:1、对服务开启端搜索牢不可破的控制力,2、完整的服务闭环流程,3、人工智能的突破。

劣势:1、搜索之外产品与市场支配者之间的差距,2、支付的弱势,3、电商体系的弱势。

腾讯转型策略:以超级APP微信为核心开疆拓土

马化腾曾多次讲过,腾讯的终极目标是连接一切,这个目标非常宏伟,当然连接人与服务是其中最重要也是眼下最急切的一环。

腾讯在移动互联网时代推出其在PC时代QQ的延续性产品微信,微信在推出后迅速爆发,成为高频超级APP,并被普遍称为拿到了移动互联网时代的船票。在连接人与服务方面,微信对于手机百度的优势在于微信是一个高频应用,腾讯的报告显示:一半以上的用户每天打开微信超过10次,40%的用户, 微信消耗的流量占到全部手机流量的30%以上。

基于这个优势,本来只是一个即时通信工具的应用被腾讯构建成了一个平台,上面有很多你需要的娱乐和服务。一个基于微信的典型服务场景是这样的:用户打开微信中的钱包,在电影票中选择电影(影院已经基于位置自动定位好),然后购票、打车、到店扫二维码入场。

在这个场景中涉及的环节基本就可以直接在微信上完成,而不用跳出(体验可能会稍受影响)。这里面用到应用有微信、微信电影票、大众点评、微信支付、搜狗地图、滴滴打车,这些应用全部都在微信的生态里,并且这些应用的可替代性不像百度生态那么强。

超级APP微信以及围绕微信形成的服务生态看起来要比百度坚固,但问题同样存在。

整合入微信后端服务如大众点评、嘀嘀打车等,其最有价值的体现应该是如上述场景中描述的,所有服务在微信内完成,这个思路其实与百度轻应用和直达号有异曲同工之处,但真实的情况是大多数用户都会跳出微信单独使用APP,造成这个结果的原因:

一是在移动互联网时代用户都已习惯使用单独APP;

二是超级APP内的应用无论从功能还是从体验上来讲同单独APP相比还有不小的差距,用户当然要使用体验更好的单独APP,而非微信中的一个模块。

这样,微信和后端服务应用的最大作用就是导流,以及形成微信+后端服务应用的互助格局,在目前来看这个策略与百度+O2O的差别不大,但因微信对于手机百度、美大对于糯米、微信支付对于百度支付都有巨大优势,因此整体来讲腾讯在连接人和服务上占有上风。

连接工具:微信和公众号、美大、滴滴打车

腾讯的连接工具是超过6亿用户的微信,超过2亿用户的微信支付,超过2亿用户的美团、大众点评,超过1.5亿用户的滴滴打车,这些后端应用除了搜狗地图弱于百度地图,其他应用对于百度同类应用具有巨大的优势。因此可以说腾讯基于微信的服务生态相对百度也具有巨大优势。

腾讯优于百度的另一优势在于支付生态,它的意义不仅在于完善腾讯连接人与服务的闭环,更重要的两点是:

1、在线下开辟了腾讯服务的一条单独服务线,这很可能会成为未来线下支付的重要工具;

2、在未来将可能逐渐建成腾讯的金融生态,从而威胁阿里的固有优势。

腾讯从入股京东,入股大众点评,投资滴滴打车等一系列资本操作,再整合进微信的整个生态系统,各产品优势相加可以说达到了1+1大于2的效果,为马化腾“连接一切”的理想奠定了坚实的基础。

连接人与服务的优劣势:

优势:1、超级APP微信的统治级地位,2、基于微信的完整服务生态,3、线下支付及金融体系的建立。

劣势:1、搜索技术的弱势,2、阿里金融体系的威胁。

阿里转型策略:变支付工具为生活服务平台和金融服务系统

相对于腾讯和阿里来说,马云并没有公开强调过连接人与服务的观点,因为相较于腾讯的连接人与人,百度的连接人与信息,阿里的连接人与商品天然更具有服务的属性。

在PC时代,阿里支付宝+电商+第三方配送系统的体系,形成了一套线上商品服务的闭环体系。移动互联网时代,阿里理所当然地将这一套体系复制到了移动端。但是简单的复制是远远不够的,因为纯线上电商的思维缺失了线下的服务体验环节(缺失了O2O),也就缺失了连接人与服务最重要的环节。

一开始,支付宝像PC时代一样,被当成支付工具,但随着阿里在面对微信威胁时快速应变力的加强,支付宝逐渐被打造成了平台。支付宝8.0发布后,不少人觉得它像微信,除了界面和操作体验的相似之外,它还增加了公众服务平台(即现在的服务窗),实际上那就是对微信的一次借鉴,之后支付宝就头也不回地走上了平台之路,当然这也是它必须要走的一步。看现在的支付宝,有类似于微信公众号的服务窗,有与手机百度生活+相近的口碑,也有类似于微信钱包中的电影、打车等生活服务。

支付宝的应用场景与微信相似,但与微信相比算是一个低频应用,在连接服务方面相对腾讯和百度都不占优势,并且大多用户对支付宝的印象停留在支付和金融的属性上,因此其生活服务的概念也还需更长时间的培养。

虽然在O2O服务方面不占优势,但支付宝在金融服务上却占据着绝对优势,支付宝基于自己多年来的品牌积累和海量用户数据优势,可以为用户提供理财、金融借贷等一系列替代传统银行的服务。

连接工具:支付宝,商城,蚂蚁聚宝

阿里连接人与服务的核心工具当然是支付宝,支付宝+淘宝+天猫依然是移动互联网时代大多数用户线上电商的第一选择,除此之外,支付宝平台的O2O服务承载着其连接人与服务的核心,但目前来看,其能力是弱于腾讯和百度的。而支付宝+蚂蚁聚宝的金融服务系统是阿里最大的优势,这可能缔造另一个千亿级别市值的公司。

在线下支付领域,阿里同样有优势,但其也必须面对挑战,微信支付用2年多的时间做到了支付宝用近10年时间才做到的事,微信支付可以说是支付宝最大的威胁,从腾讯和阿里对产品的设计力和推广能力来看,二者都没有明显的软肋,因此在线下支付市场,腾讯和阿里必有一番恶战。

连接人与服务的优劣势:

优势:1、支付宝的品牌效应,2、支付宝+商城的无可替代性,3、金融服务生态的支配地位。

劣势:1、用户对支付宝固有的工具品牌烙印,2、后端服务和体验生态的不足,3、微信支付的威胁。

BAT这三家互联网公司在连接人与服务上各有优劣势,这也使得它们的策略不尽相同,但因为最终的目标都一样(提供最便捷、优质的服务,获取最大量的用户,获得最大化的利润),因此在未来的市场上他们必将形成较长的混战期。其中阿里和腾讯将围绕着支付系统的生活和金融服务厮杀,百度、腾讯和阿里将围绕O2O服务进行混战。归根结底,未来一段时间将是手机百度生活+体系、腾讯微信银行卡体系和阿里支付宝体系的对决。

(来源:彭博商业周刊中文版、寻空)