微信支付团队前几天发布公告,自2016年3月1日起,微信支付将对超额提现交易收取手续费。藏在老板椅后面,掐指一算这每天微商+公众号流水百万金额,身为一届青年才俊,心理阴影面积不禁大了许多。

别误会,这话是老板说的;在这个镜头里面,老板藏在办公椅后面,我藏在老板后面。虽然这个B我装了个零分,但这一点也不影响我工作热情,顺手把用Apple Pay买来的星巴克放到了桌子上,深藏功与名。

机智如网友自然能看到此处塞了Apple Pay硬广,尤其是在Apple Pay又双叒叕有入华传闻并且敲定以后。按理说,今这事本来该开门见山来谈。但是前有阿里巴巴“咻红包,传福气”春节招致骂声一片,后有微信提现收费,最近关于移动支付实在是热闹的不要不要的。要想读懂Apple Pay,这事还得多角度多体位解读。

“Apple Pay,是苹果公司在2014苹果秋季新品发布会上发布的一种基于NFC的手机支付功能,于2014年10月20日在美国正式上线。并且在2016年2月18凌晨5点在内地上线”

恩,这句废话里面有两个关键点

1:Apple Pay是用来移动支付的

2:作为新来的,它在我们眼中有可能和支付宝以及微信支付势如水火,比如这样:

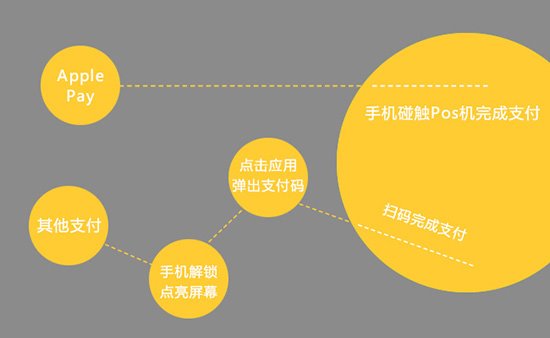

理论上,只要商户升级银联闪付POS机,手机绑定一行卡,目前可以刷卡消费的地方都可以使用Apple Pay支付。在使用时只需把iPhone靠近POS机,然后将手指放在Home键上即可完成支付,也就是说:

如果你以前使用银行卡消费姿势是这样的:

那么用Apple Pay是这样:

两者区别在于

1:你可以把所有卡片全整合到手机里

2:在商场你玩手机的同时就能付款,不用掏钱包并且再分别找卡

我们拉片回到刚才那一帧(当然你也可以说我懒)

通过第一部分不难发觉,Apple Pay并不是独立的第三方支付服务,相比较支付宝和微信支付,他没有自己的账户,也不参与资金的流动,Apple Pay只是将原有的实体银行卡变成手机上“虚拟的银行卡”。

而根据最新数据,2016年春节长假期间(除夕至正月初六),银联网络交易总笔数达到3.07亿笔;其中银联卡POS机交易金额增幅为17%,而移动互联网等渠道的线上业务同比则增幅达到170%。说白了,仅从增长看,银联是目前躺在地上那一个。

另外由于

1:银联在支付端通过独有的POS机交易、阿里以及腾讯需要独立的支付端

2:阿里和腾讯在交易当中会转化用户

3:阿里和腾讯都希望把资金在用户使用中转移到自己的地盘。

所以

局面也就变成了:

需要注意,虽然章子怡和葛荟婕注定是死敌,但汪峰和前女友毕竟还有再牵手的可能。由于Apple Pay并不是独立的第三方支付服务,未来如果谈得拢,完全可以和微信、支付宝进行其他形式合作,毕竟此前阿里和苹果也曾有过秘闻传出。

我国著名人民表演艺术家宋丹丹在谈到相似问题时说到:把大象装冰箱总共分三步;拿现在的国内移动支付和Apple Pay作比较的时候,局面一样。刷卡机安装普及成本、不同渠道打折促销力度、用户使用体验,这三方面缺一不可。另外三者一定程度上还存在反向刺激,譬如商户端安装多会促进消费者改变习惯;消费者习惯还会反过来刺激商户安装不同刷卡端。

例如,单从成本考虑一个银联Pos机安装成本是2500元左右,而微信Pos机是2000元上下;但反过来银联Pos机原有基数更大(Apple Pay云闪付还需要硬件升级)。而在促销这一环节,很显然国内商户补贴这件事阿里和腾讯都更为擅长。

鉴于小编脑容量不够的前提下,我们只能从实际使用角度出发,地点选在大家都喜闻乐见的星巴克。虽然这种地不见得有什么打折优惠,但是各种信用卡8折优惠或者双倍积分的消息会经常出现。这时候,Apple Pay约等于银行卡的特性小胜一筹。而细节上,Apple Pay与硬件结合更紧密,支付上环节更便捷,我们也能从图上看出来。

iPhone作为苹果近几年支柱产品,通过软硬件结合做到了如今的地位。然而作为硬件厂商,虽然在手机领域拳打脚踢,但在面对平台级别竞争式,硬件本身并不能造成垄断优势。这一点,早几个月入华的Apple Music有着相似体会。所以在文章结尾,小编还是想说:我都没钱买苹果,谈什么Apple Pay。