中国人看待万事万物的更替,讲究的是“水满则溢,月盈则亏”的现象哲思。好花不能四季红,你方唱罢我登场,这一思维放在看待当下互联网电商的流量市场表现上正合宜。

传统电商沸腾了十年,动荡、效率与颠覆成为了时代主题,流量争夺与用户体验提升被视为电商运营效率革命的核心。

然而,随着后电商时代的流量红利不再,玩家们为了寻找新增量,也纷纷开始转向试水新零售这一解决方案,并在渠道下沉、场景创新、大数据智能、物流与支付能力等环节上进行“人-货-场”的商业价值重塑,不断形成了新的价值共识。

某一意义上,无论是派系之争,还是各自为营,在现阶段的“跑马圈地”、抢滩新零售市场这一行径上,随着阿里、京东与苏宁三方的入局,市场版图的划分,未来也必将重归三强争霸的势力范围。

为何会有如此结论?

我们先从这三大巨头们在新零售的门店布局,扩张模式,以及开店速度与规模方面等信息上,来窥探其中端倪。

首先,在加速新零售领域布局上,钱多不慌烧的阿里爸爸,它的新零售故事开局,则是以重金“买买买”的方式被翻开,辅以铁血的阿里“中供铁军”来承担其地推工作,并助力其扩张。

目前,阿里新零售发展的业务已包括了盒马鲜生、银泰商业、零售通、零售+四块业务,在业态维度上覆盖零售的四个主要业态超市、百货、便利店、专业连锁。

其中,作为阿里新零售的桥头堡,盒马鲜生在2017年模式跑通之后,2018年更是以6天一店的速度覆盖全国。在过去的两年时间里,盒马鲜生已经开设了46家门店,覆盖人口达1500万。同时,作为阿里新零售中军,城市社区零售店的一站式进货平台——零售通,目前也已覆盖50万门店,计划2018年达到100万家的目标。

据媒体统计,“新零售”概念提出后短短一年时间里,阿里系围绕着新零售拼图,从投资标的的资金占比来看,对连锁超市及百货类企业的投资,涉及金额占比最大。在过去一年,入股三江购物、银泰商业、联华超市、新华都、东方股份等企业,据21世纪经济报道粗略统计,近4年间阿里至少在传统零售业砸下了750亿元。

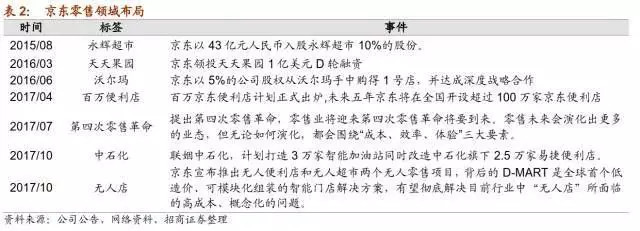

在新零售版图的拓展中,另外一个诸侯——京东也不甘落后,它所主打的无界零售,在通过了其最小化可行验证之后,也在全国线下广泛地展开了布局。

目前,京东现也已在全国线下布局了超过160家京东之家和京东专卖店、京东帮服务店超过1700家、京东家电专卖店超过5000家,以及京东合作品牌商家的近万家门店。而作为与阿里零售通对标的新通路,旗下订货平台——京东掌柜宝,目前也已接入了近数十万家便利店。

与阿里大手笔的买买买布局偏好有所不同,在京东所提出的无界零售的理论中,京东的战略选择却是偏好于技术赋能,并倾其在电商时期,所积累的品牌、产品、营销、技术、物流、金融等资产,赋能到线下零售的合作商家中。

纵观本轮新零售业态,布局主要围绕两大主线:一是线下零售的数字化平台化,获取海量交易和用户数据,进而进行精准营销、供应链优化、选品布局等;二是以消费者为中心,围绕消费者进行人货场重构,注重用户体验和便利快捷。

阿里与京东如是,苏宁自然也不例外。

2018年,苏宁给外界最深刻的印象在于“提速”。在双线融合的趋势下,苏宁也朝智慧零售的轨道上舍命狂奔,引爆“场景互联”。

相较于京东和阿里在前电商时代的风声水起,苏宁在过去的几年间,虽尚未登顶,然而“重剑无锋,大巧不工”,善于藏拙的苏宁,却在其互联网转型的期间,默默地强化着金融、物流、大数据智能、全品类、全渠道等自身系统能力的建设。

“以不变应变、以变应变”,是张近东从苏宁几次重大战略调整中领悟出的真谛,在坚守中不断创新变革,在创新中坚守零售本质,是张近东的辩证法,也是张近东在后零售时代,正在为苏宁尝试给出的一个全然不同的答案。

正如伺机而动的猎豹一般,苏宁一直在等待着一个精准的捕猎时机,让苏宁的强化后的能力圈得以极致地释放。

2018年以来,随着新零售思维逐渐从概念深入运营层面,苏宁在全渠道业态的发力经营成果也逐渐进入收割阶段。“两大(苏宁易购广场、苏宁广场)、一小(苏宁小店)、多专(零售云加盟店、苏宁易购云店、红孩子、苏鲜生、苏宁影城、苏宁极物、苏宁易购汽车超市)”的全新业态组合齐头并进,品类拓展的加速推进叠加流量运营能力的加强,更是助力苏宁在半年报中实现了GMV增速登上40%+台阶。

不同于阿里与京东在新零售小店拓展中采用的存量改造模式,苏宁在啃下城市小店这块“硬骨头”的时候,则是依靠自身重装上阵,直营开店,布下了蚂蚁雄兵(苏宁小店)的阵营,而其最显性的优势便在于高速开店的同时还能保障品控与服务。

这种打法明显区别于其他平台循序渐进的过渡方式,更加直接,从一开始就目标明确填充零售生态圈内涵,并用自营方式掌握了绝对的主动权,打法很猛也很快。或许这与张近东一贯的思维模式有关,对于认定了的事,就要甩开膀子主动出击。

截至2018年8月,苏宁小店已将近有1300家,而到2020年年底,苏宁小店的目标竟是高达5000家,设置无人货架20万组,自助购物机2万台,目标是成为中国第一的O2O社区小店。

而苏宁零售云实体店方面,目前已突破2000家,仅在今年半年时间里,就新增1010家。目前门店覆盖全国27个省,近1000个县镇。

而在两年后的2020年,苏宁还要在全国24000多个县镇,开出12000家零售云门店。按照不到2年半的时间计算,苏宁零售云平均每天新增的门店数是:12家。

当然,在开店规模上撒下“蚂蚁雄兵”,在一定程度上也只是代表着一定的数量优势,但真正要做到向“大象起舞”的质变,要考验的仍将是苏宁易购在供应链、仓储物流、金融、大数据智能等核心业务对店面运营管理的数据化协同。毕竟,对于新零售而言,闭环服务中的大数据和人工智能才是这次革命的主角。

弄潮新零售,苏宁的底气与差异性

苏宁的智慧零售、京东的无界零售以及阿里的新零售都在构建一个零售生态圈,在这个生态圈内,他们三者的各业务板块间所做的事,也都是通过外部协同与内部疏通,并在模式最优化下,将流量价值最大化。但是,在业务运作的精细化程度与战略方向上的考量上,差异性自然是各有千秋。

我们以苏宁小店为例来看。

如果把张近东的智慧零售本质概括成“场景互联网+智能供应链”,把线下门店定义为基础设施。那么,从供应链的角度,苏宁小店便可理解成为一个个前置仓,围绕本地生活形成一个个半小时即时配送圈,为消费者提供更快速便捷的生鲜果蔬、米面粮油、冷藏食品等商品配送。

另一方面,小店通过对前端消费的画像,直接反馈到生产商或厂商进行量产。通过技术手段,减少周转率和流通环节,是提升供应链效率最直接的办法,也是每个阶段企业竞争的标志。

当然,苏宁小店除了日常鲜食类,还落地了包括二手房、彩票(苏宁金融),家政、家电清洗维修,体育用品,文创等多产业模式,这也是小店区别于其他线下新零售店的地方。所以,所谓的覆盖消费类的智慧供应链体系,苏宁小店的目标就是衣食住行。

其次,就是商业运作模式与路径上的底气。

众所周知,互联网企业要对零售行业进行重塑与再造,绕之不过的两大门槛便是:商业地产资源的开发与运作、实体经营中操盘问题与对策。

而作为实体商业起家、深谙实体经营的规则的苏宁,多年以来,在线下门店深耕所积累的零售运营经验及相关地产资源的开发与运作能力,这些经验性的作战思维与商业洞见 ,都为阿里与京东所不能企及的。

毕竟,对于需要涉及到设计规划,建设招商,人员培训等线下商业零售技术细节的实体零售经营而言,其中要领也不是互联网公司能一蹴而就,并快速掌握的。况且在线下做实体,需要的长时间周期,也不是简单的线上后台操作一下,就形成了虚拟店铺。

因此,作为拥有着苏鲜生、苏宁影城、苏宁极物、苏宁易购汽车超市等互补又共生的丰富业态,同时具备开发商经验,技术基础、供应链、物流和数据等业务协同的苏宁,在布局新零售商业版图中的“最后一公里”——社区商业上,相较于阿里与京东在新零售打法上初级懵懂探索,其在新零售领域的打法上,未来则将要显得更成熟、更老练、更扎实、有章法。

因而,尽管看来都是相同的玩法,但仍是大有门道在其中。因而,在我看来,苏宁所主打的智慧零售模式其所具备的独特性和稀缺性,也仍将是这场新零售三国杀当中不可小觑的一股弄潮势力。

伴随着智慧零售的落地,苏宁全产业、全渠道联动的化学反应,也在刚刚其刚刚结束的818购物节当中,初显其成效:全渠道订单量也实现了155%的增长,逆势在营收增速上连续两个季度突破30%的成长。

———— / END / ————

花边科技系Wemedia成员

目前文章部分已发表至钛媒体、品途网、界面、搜狐科技、百度百家、腾讯新闻、雪球、亿邦动力网、今日头条、UC大鱼号、一点资讯、企鹅订阅号等多家媒体平台。