每年11月11日,越来越多的人倾向于趁电商年度大促网购。不过这两年来,大家似乎没有那么急迫的抢购欲了。

一来电商节密集,大家的购物行为被安排的明明白白,有需要的基本上平时也就买了;二来随着渠道升级,很多商品线上线下价格趋同,自然也就没有了必须网购的理由。

不过,有一个品类绝对例外 ,那就是家电。

对再不差钱的家庭消费者来说,家电也是绝对的“大件”,总价高,使用频率高周期长,各种技术让人眼花缭乱,还真得耐心比价、挑好时机入手。

所以趁11月电商年度大促来袭,我必须跟大家说个非常重要的事儿:今年11·11可能是未来几年内买到最便宜家电的唯一机会,过后价格将一路涨涨涨!

先别急着反驳,这绝对不是我在危言耸听。

要知道宏观经济和产业链路的风吹草动,都会直接影响普罗大众的收入和购买力,而往年来压制家电涨价预期的种种因素,今年早已悄然改变。

因此还在观望家电产品的朋友,非常有必要花几分钟看完这篇文章,说不定就能帮你省下好几万呢?

【家电集体涨价?背后是整个供需链的断尾求生】

不知道大家发现了没有,最近家电产品和数码产品的增长都有点让人大呼承受不了?

不仅苹果手机历史上第一次售价超过了五位数,国产手机华为也推出了单价上万的产品,其他厂商也纷纷打造旗舰机、高端机,涨幅着实吓人。

数码类产品这边“风景独好”,家电类产品最近也有点蠢蠢欲动了。

我查了一下,发现彩电、冰箱等家电行业从去年开始就有企业陆续上调产品价格。去年12月电商大促结束后,格力空调宣布自12月19日起空调价格每台上涨50-100元不等;志高空调通知空调价格上涨2%,今年1月再涨2%;日立家用中央空调则从元旦起实施调价,平均上调10%。

话说回来,虽然过去几十年家电产品的价格一直都在不断上涨,但都不像今年这么有点hold不住的势头啊,到底发生了什么?

要回答这个问题,这里先给大家科普两个经济学名词:一个是“购买力平价”,指的是不同国家之间价格水平的差异,比如购买同一个东西,中国花了100人民币,美国用了20美元,购买力平价就是5:1。

另一个是“购买力风险”,比较好理解,就是通货膨胀使得货币实际的购买力减少的可能性。

在很长一段时间内,家电厂商可以通过“购买力平价”控制海外原材料和设备等成本,而消费者也可以凭借经济的高速发展红利而抹平货币带来的“购买力风险”。所以,即便家电的价格上涨,涨幅也不会让消费者太过难受。

不过,情况正在发生改变。

今年,不仅国内外专家都预测人民币兑美元的汇率会破7,这意味着中国家电制造企业的生产成本势必将不断上升。实际上,铜、铝等生产原材料早就开始暴涨了,不少空调企业甚至不敢大量囤积生产,市场上还出现了部分产品缺货的现象。

反观消费端,国内M2一直保持高增长,加上家电产品智能化升级换代的大趋势,大众在购买力下降的同时,也不再满足于低质低价。消费者对产品外观、功能等方面的需求提升,使得高质高价的家电成为市场主流,也导致企业通过涨价来摊平研发成本。

总而言之,家电制造行业价格上涨通道已经开启,至少在中短期内,还看不到回调的迹象。因此即便是在电商渠道频频促销的压制下,家电也不可阻挡地来到了持续看涨的历史拐点。

目前来看,线上消费因渠道调度原因,使得家电价格仍然低于普遍市价,所以,赶在京东11·11等大促期间薅羊毛的重要性,想必就不用我多说了。

【为什么说京东家电是薅羊毛的第一入口】

当然,少不了有杠精会对我的观点提出反驳——凭什么薅家电的羊毛非要去京东11.11啊!对于这种“有杠要抬,没有杠创造杠也要抬”的人,还是得以理服人。

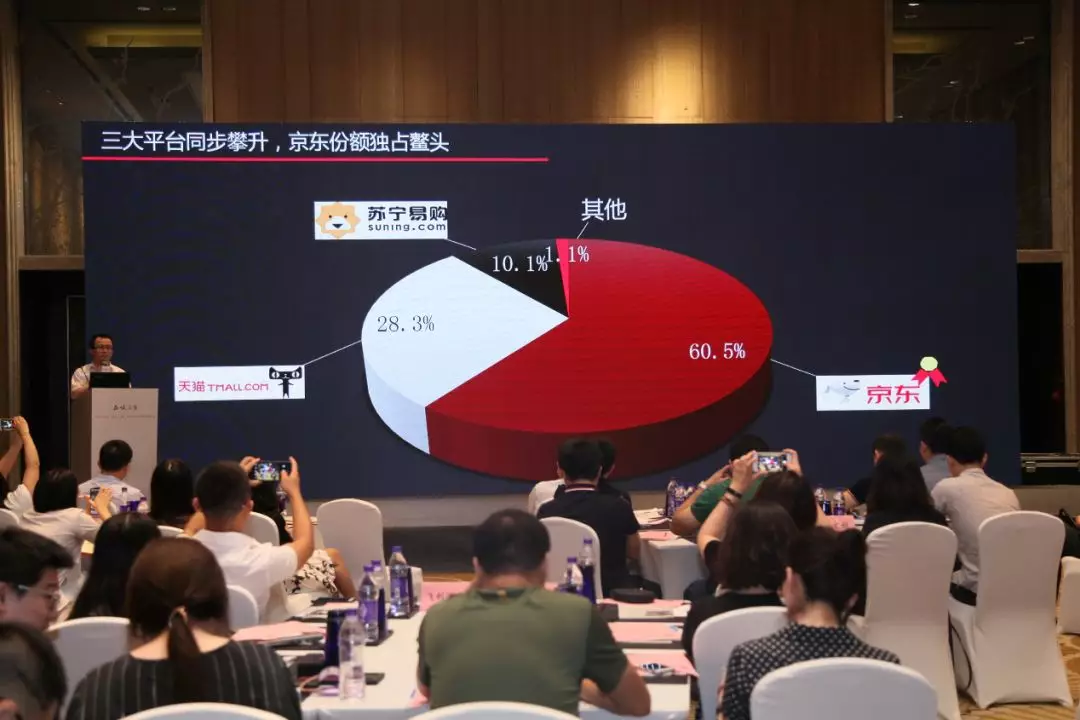

事实上,电商渠道的价格压制一直都是互联网时代的重要命题之一。而以3C和大家电起家的京东,为厂商们打开了真正的网络化可能性,因此手里的牌面也是最好的。单纯从规模上来说京东家电就连续多年占据了国内线上家电零售六成以上的销售额,所聚集的核心用户都是对高客单价、高品质服务有购买惯性和品牌信任的,大大减少了厂商的渠道管理压力,并且提供了真实有效的用户购买数据,让精准化生产有了可能。

因此,每逢京东的家电大促,主流家电厂商几乎都是鼎力支持。无论是在上半年的618,还是在下半年的双11,都是家电厂商的销售主战场。美的、海尔、飞利浦等头部品牌,都在京东拿出了最大力度的促销诚意,甚至开辟出京东专属生产线,设计研发定制款家电。

从与家电厂商的良好关系,不难看出看出京东在家电产业中的影响和地位。在各个渠道都试图用“消费升级”“人民美好生活需求”来解释涨价的当口,京东依然能够压制厂商的涨价行为,为普通用户提供最为合理的价格和优质服务,其背后的能量不可小觑。

也让更多C端用户看到了,电商节的本质,就是为用户带来真实价值,满足低价买到高品质产品的终极需求。

要满足这一前提,拼广告、拼玩法、拼营销都是次要的,归根结底还是行业控制权和话语权的较量。

而如上所示,京东正是家电产品价格上涨的最后一道屏障,自然也就成为11月集体薅羊毛的第一入口。

【击穿底价:京东智能体的又一次优势自证】

说了这么多不难看出,线上渠道想要保持长远的竞争力,最终寄托的必然是大众对它的核心价值认知和信任依赖。

分析京东在家电领域上的一个又一个大动作,可以发现其并不局限于一地一城的得失,而是从整体上对家电产业链的各个环节都进行加持,从而造就的产业聚变。

首先,以大数据推动新消费,促进家电产业数字化转型。京东汇聚了线上最全面、权威的家电消费大数据,而通过京东大脑,可以对用户行为、商品属性等大数据的挖掘,根据购买需求预测反馈给生产端,从而提升家电厂商的生产效率,让生产端前所未有地贴近真实用户的需求。

其次,智慧物流与服务体系,让供应链无处不在。家电是一个极其依赖后端服务的市场,很多用户宁愿选择更贵的线下门店,就是因为服务半径更短、更容易监控。而京东“30天价格保护、30天质量问题包退、180天质量问题包换”的服务政策,在网购家电领域可谓是诚意十足了。要做到这一点,就需要让服务端与物流端以智慧形式完全耦合,才能实现无延迟、低成本的高效作业。以京东的智慧供应链为例,就是通过数字化运营平台去量化供应商供货量、供货合理价格、仓储量、入仓位置、用户喜好等作出精准预测,从而指导企业经营以及无人车、无人仓、无人机等智能化作业,极大提升效率并降低人力消耗。

另外,京东在家电领域的整合优势,恰好可以满足当下厂商布局“家联网”的迫切需求,解决家庭物联网品牌之间相互割裂、各自为营的散乱局面,搭建一个真正的多终端智能物联体系。

目前,京东已经为60多个品类、100多个品牌、1000万+智能设备赋予了互联互通能力,实现了设备间跨品牌、跨品类的智能联动,帮助传统企业赶上AI这趟已经起航的“未来方舟”。

“终端+数据+内容+服务”,京东在家电领域构建了一个坚实的基座。因此也就有了在时代波澜起伏的大潮下,维持那一点“岁月静好”的可能。

所以,这次11·11是家电底价的消息传来,我也丝毫不感到意外。这只是一次京东在家电零售综合实力的又一次强势自证。

【结束语】

京东11·11这一波底价操作,从第一角度看当然是消费者为很长一段时间能够便宜买到优质家电的最后机会。

但更深层次,这次终极价格的背后,可能是一大波正在快速发生的家电行业聚变。

全球著名咨询公司TCS在2017年全球趋势年度报告中得出了一个掷地有声的结论:“未来将只有两种公司,有人工智能的和不赚钱的。”经过几年在家电智能体上下的重注,京东自然能在家电行业的大转弯时刻稳步突进,为供需双方发放通向未来的“船票”。

涨价是大家都不愿意看到的事实,但未来始终就是未来,无论我们如何拒绝、怀疑、排斥,它都会坚定不移地向前推进。

与其活在被害恐惧的阴谋论里,不如认清未来付诸行动来的踏实。所以在家电涨价还能被压制的时候,先去京东家电抢到便宜再说。

王冠雄,著名观察家,中国十大自媒体(见各大权威榜单)。主持和参与4次IPO,传统企业“互联网+”转型教练。每日一篇深度文章,发布于微信、微博、搜索引擎,各大门户、科技博客等近30个主流平台,覆盖400万中国核心商业、科技人群。为金融时报、福布斯等世界级媒体撰稿人,观点被媒体广泛转载引用,影响力极大,详情可百度。