作者:佩韦

来源:GPLP犀牛财经(ID:gplpcn)

2018年,港股上市的独角兽企业股价纷纷大跳水。2017年年末上市的易鑫集团,以年度狂泄75%位居跌幅榜的前列。

易鑫集团可能大家会比较生疏,它是一家集二手车电商、汽车金融等业务一身的互联网汽车零售交易平台,曾经的美好前景甚至引来了易车、腾讯、百度等资本的背书。

但上市之后就变了。

GPLP犀牛财经注意到,易鑫集团股价仅在2017年11月13日上市首日达到了股价最高点10.18港元,此后便开始进入下跌通道。截止2018年12月31日易鑫集团股价报收1.75港元,这一价格较上市之后最高点已经跌去82.8%,最新总市值仅剩下111亿港元。

为什么公司股价会狂跌不止呢?公司发生了什么变故?

二手车被拆分

易鑫集团在登录港交所半年之后,于2018年的6月份做了一次战略调整,将原本作为重点支撑业务的二手车业务从上市公司中拆分出来了,成立了淘车二手车。

纵观中国整体二手车行业,市场潜力巨大,美国新车、二手车之间的比例是1:2.6,而中国仅为1:0.3。

但二手车市场对品牌塑造的投资是一个必然,瓜子、毛豆投入的市场费、广告费用已经快到20亿,优信也到10亿的量级了。但是这笔投入算在上市公司的财报里会造成巨亏。

就像易鑫总裁姜东先生说的对二手车业务的投入是一个漫长的过程,这一阶段的亏损会影响上市公司的财报表现,同时也令二手车业务无法全无顾虑地参与主流二手车电商之间的竞争。

淘车二手车独立运营后,可保持更加灵活的运作方式,且在资金方面淘车二手车已经得到了易鑫,腾讯,京东等的投资。而随着淘车二手车业务的快速拓展,易鑫集团就可以汇聚资源,专注发展汽车金融的核心业务。

关于淘车二手车业务日后的发展状况,我们可以拭目以待,但就目前来看,让淘车二手车独立运作,对于易鑫的上市体系益处良多,或许是一个比较明智的选择。

但由此上市公司主营业务发生了变化。

融资租赁成为主业

易鑫虽然不把自己定义为汽车金融平台,但其主营业务显然已成为融资租赁业务。易鑫2018中期报告显示,其自营融资业务(包括融资租赁服务和其他自营业务,其中其他自营业务主要是经营租赁服务)收入在2018年上半年达23.02亿元,同比增长87%,其中融资租赁收入20.15亿元,同比增长86%。自营融资业务收入占集团总收入的90%,其中融资租赁服务占集团总收入的79%。

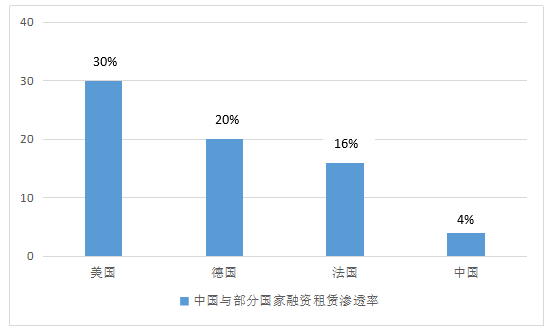

融资租赁在中国的普遍接受率仍然不高,汽车融资租赁渗透率也处于低水平状态。根据罗兰贝格估计,中国2017年新车融资租赁渗透率为4%,与美国的30%差距明显。因此,这个生意看起来前景广阔,但事实真的如此吗?

公开数据显示,2015年、2016年,易鑫集团净亏损分别为2820万元、14亿元。2017年,公司强力扭亏为赢,营业收入总计39.06亿元,同比增长162%。经调整净利润4.64亿元,同比增长366%。此时最赚钱的业务也是来自融资租赁,收入占比75%。

不过易鑫集团在进入2018年后盈利能力有所下降。2018年上半年,易鑫集团收入25.64亿元,同比增长65%,经调整净利润为人民币1.23亿元,同比下滑53%,三季度仍然低于预期。

易鑫集团给出的解释是由于集团业务的开展以来市场交易,但2018年的市场不景气。

数据来自:罗兰贝格

面临严峻的考验

据青兰研究统计,自2017年9月至2018年9月,港股恰好上市了十只“科技独角兽”。其中不乏像小米、还有“腾讯系”易鑫集团、阅文集团千亿港元市值的企业。

不同于上市时几十倍、上百倍超额认购的热闹场面,这些“明星股”上市后可以用“一泻千里”来形容。这十只“科技独角兽”,截至2018年12月31日,平均跌幅超过46%;其中,易鑫集团跌幅最大,12个月跌幅达75%。

而这些独角兽企业在上市之初不乏有大机构在背后撑场,易鑫集团在上市初期因为带着腾讯、百度、易车,东方资产等大型机构的背书,得到了诸多中小投资者的追捧。

但是依然抵不过股价狂跌的命运,一方面,易鑫集团的交易及金融业务与汽车市场整体表现挂钩,目前汽车市场经济处在下行周期中,作为“风向标”的新车销量已经在今年出现了历史性的下滑,而易鑫集团的交易及金融业务与汽车市场整体表现挂钩。

另一方面,易鑫集团的业务模式决定了是一个持续“烧钱”的过程,市场的不景气或将加大其资金压力。除此之外,由于服务流程等问题,易鑫集团多次被消费者维权,可见机构出手并不意味着稳赚不赔。