日本作家养老孟司在他那本《傻瓜的围墙》中提到过这样一段话:因互联网而变得“缩小的世界”里不经意间筑起了一道“傻瓜的围墙”。

现在内容消费行业格局就像是中国零售格局。消费升级和消费分级趋势明显,而且加上中国幅员辽阔,城市层次多样,不同家庭、不同用户有不同诉求,甚至同一个用户在不同时间、不同心态、不同专业领域下也会有不同的内容消费诉求。

的确,信息流现在要做到的事情就是,把图文、视频、音乐、直播等不同内容消费形态的产品,精准分发给不同的用户,穿透“围墙”,满足不同的诉求。

一

信息流博弈

今天信息流战场几个主要参与者是——百度、腾讯、今日头条、阿里。这几家巨头覆盖了资讯、短视频、长视频、直播甚至是音乐等各个内容消费的细分领域,不断对“国民总时间”进行争夺,每一家企业都有自己的特长。

1、百度的“航母战斗群”

百度从最初以搜索切入用户需求,到创立贴吧、知道、百度图片等服务,再到如今的百家号,已经形成了覆盖图文、图集、资讯、短视频、长视频、音乐、直播等多个维度内容的“航母战斗群”。

其中“搜索+信息流”是“航母战斗群”的主干,多元化内容服务是“航母战斗群”是触角。两者构成了百度在信息流和内容产业的的核心竞争力。

“搜索+信息流”的双引擎。过去在搜索模式下,是人找信息、人找内容,在信息流模式下,变成了信息找人、内容找人。不管是人找信息还是信息找人,单一模式总是没办法满足所有用户的需求。

有些用户主动性、目的性强,喜欢通过搜索的方式去获取内容;有些用户漫无目的,只是为了消闲,希望平台为他推荐内容。“搜索+信息流”恰恰是满足了两个用户群体的不同习惯,这不仅提高了分发效率,还可以让内容更高效触达用户。

内容生态的多元化和一站化。国内可能没有一家企业内容生态会比百度更完整了,而且这些内容都集合在百度App这个内容消费“一站式平台”上。不管是看资讯、看图文、看短视频、看长视频、看直播,用户都可以在一个APP中消费所有的内容。今天的百度APP就像是“微博+今日头条+抖音+映客”的集合。

这两种策略带来了显而易见的变化。根据百度第三季度报披露,截至2018年6月份,百度APP的DAU(日活跃量)达到1.51亿,同比增长19%,信息流产品用户使用时长同比增长68%。

我们还可以对比另外一组数据,截至2018年6月,腾讯和字节跳动的两大信息流核心产品,腾讯新闻和今日头条的DAU分别为1.11亿和1.07亿。

在1月23日的百家号创作者盛典上,百家号总经理阮瑜更是进一步宣布百家号日活达到1.6亿,信息流日均推荐量超150亿,百家号内容创作者超190万,短视频日活用户突破1.1亿,广告收入增加160%。

2016年以来,百度仅仅只用了两年时间,就通过多元化战略卡位信息流产业,完善了内容生态,稳居行业第一,成为信息流产业龙头。

2、腾讯的“社交主航道”

腾讯的信息流是以“微信+QQ”为核心的社交主航道所支撑起来的。腾讯的图文、直播内容内嵌在社交产品中,借助社交产品的流量进行分发。

腾讯的优点在于,社交流量是最好的刚需流量,但腾讯在信息流产业整合不足。

1、微信盘子太大,产品改版和商业化进程相对克制,很多问题牵一发动全身。很多问题不是不想改,而是改不动。几次微信公众号改版争议太大,牵涉的用户利益太多。

2、腾讯OMG在整个2018年乏善可陈,资源利用不够充分。腾讯内容资源虽说丰富,但整合得不够好。赛马机制某种程度上导致了内部利益集团太庞杂。

这两点也是为什么腾讯在信息流资讯、短视频这两个战场上总是似乎比今日头条更被动的主要原因。

因此在2018年年末,腾讯整合社交与效果广告部(SPA)与原网络媒体事业群(OMG)广告线,成立新的广告营销服务线(AMS),目的就是在信息流赛道上发挥更大作用。

可以预见,2019年腾讯信息流可能在社交广告、公众号广告变现上有更多突破。

3、头条的“信息流工厂”

今日头条是百度腾讯之外最大的信息流战场博弈者。不过,头条是以“复制算法分发成功推新产品”的方式出现在内容消费战场。

今日头条、抖音、西瓜视频为代表的一系列“头条系”产品共同存在,为用户提供内容服务。月中上线的所谓短视频社交APP“多闪”就是这个逻辑。

“蓝洞商业”在《张一鸣的APP工厂》中曾提到这样一段话:

算法平台组,提供最基础的推荐技术,每个产品线都需要……落到技术层面就是搜索和算法推荐。在已有流量基础上,做出新的业态和变现模式,边际收益挺大,成本却不高。头条系产品通用一套用户体系,再加一套广告变现体系。

当然,从头条母体不断地剥离的意义更在于应付资本市场。今日头条可能会在2019年上市,拆的方式便于做高企业估值。

Donews主编程贤涛此前有这样一段话评价今日头条的产品矩阵:一家公司有核心业务,也有战略支援业务,也有公关需要业务(可以牺牲)。从这个角度理解头条新旧产品,估计会得出完全不一样的结论。

按照这样分析框架来看,像“多闪”这类产品至少在当下来看,更像“公关需要业务”,目的是做给资本市场看。

4、阿里的“电商新形态”

阿里在信息流资讯、短视频的战场可以说是大溃败。“UC+优酷+土豆”在信息流战场逐渐被百度、头条遏制住之后,阿里系基本失去了市场。

今年1月甚至出现了优酷土豆被收购的传闻。当然,这种传闻恐怕更多还是某些企业上市临近炒作估值的手法。

整个2018年,阿里在传统的内容消费信息流战场悄然转型,把电商主动转型信息流。淘宝天猫App彻底信息流化。

不过,电商类产品的信息流化和内容产品的信息流化归根究底还是两码事,前者服务于电商,和内容消费的信息流是两个概念。

阿里财报中的核心电商业务,实际上就是广告业务。平台商家通过流量采买的方式获得销量转化。以淘宝APP为例,相比于每6条信息流放置1条信息流广告的今日头条,几乎随处都可以是广告位。在天然购物场景喜爱,用户对广告接受度很高,广告离钱也很近。

二

几家信息流巨头商业化交手

内容生态构建完成之后,另一个维度就在于商业化层面的交手。我们可以从各家三季度财报中看到信息流商业化的进展。

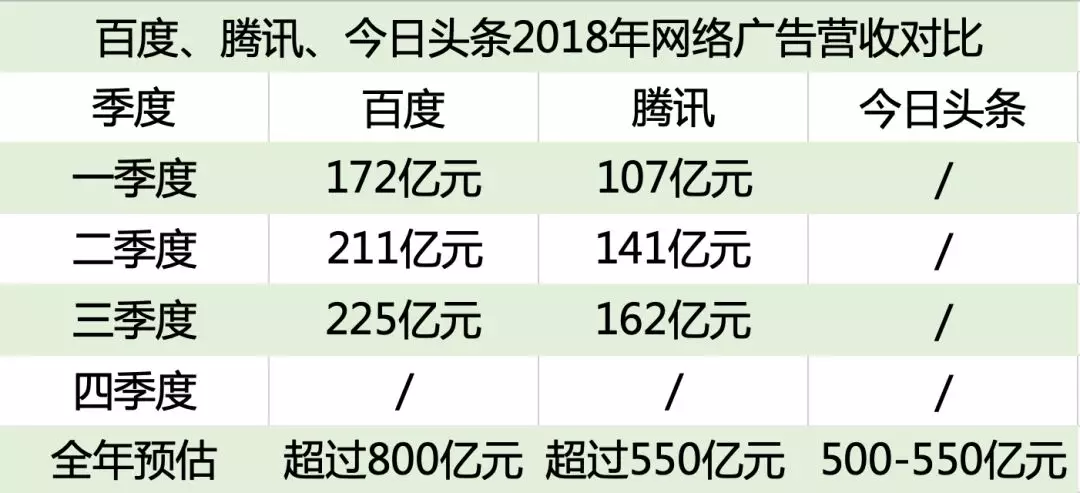

百度2018财年第三季度财报显示,百度在线营销收入为225亿元。前两个季度的在线营销收入分别为 172亿元、211亿元。从前三个季度的观察来看,百度2018财年的在线营销营收预计会超过800亿元。

腾讯2018年第三季度的网络广告营收162亿元。一季度和二季度的网络广告营收分别为107亿元和141亿元。预计全年网络广告营收超过500亿元。

虽然今日头条目前未上市,空开财报数据一片空白,但腾讯科技援引外媒报道称,字节跳动曾在最近的融资活动中告诉投资者,预计2018年营收将达500亿至550亿元人民币。

阿里的信息流广告收入目前不好测算。事实上,电商收入也和信息流内容收入是两码事,没办法类比。

我们可以根据百度、腾讯财报数据以及今日头条的外媒传闻制作出一份2018年百度、腾讯、今日头条网络广告营收的对比表格。

目前百度和腾讯尚未发布第四季度财报,不过,我们可以大致推测出两家全面网络广告营——百度将超过800亿元,腾讯也将超过550亿元。

1、百度稳坐头把交椅

不仅在产品层面,百度生态足够深、广,在商业化层面也首屈一指。从绝对营收的角度看,百度在这几家信息流巨头中绝对是首屈一指的。

过去一年,百度信息流业务逆风翻盘,在逆境重返第一,稳住了行业第一的位置。百度信息流业务还展现出了较强的商业化能力。

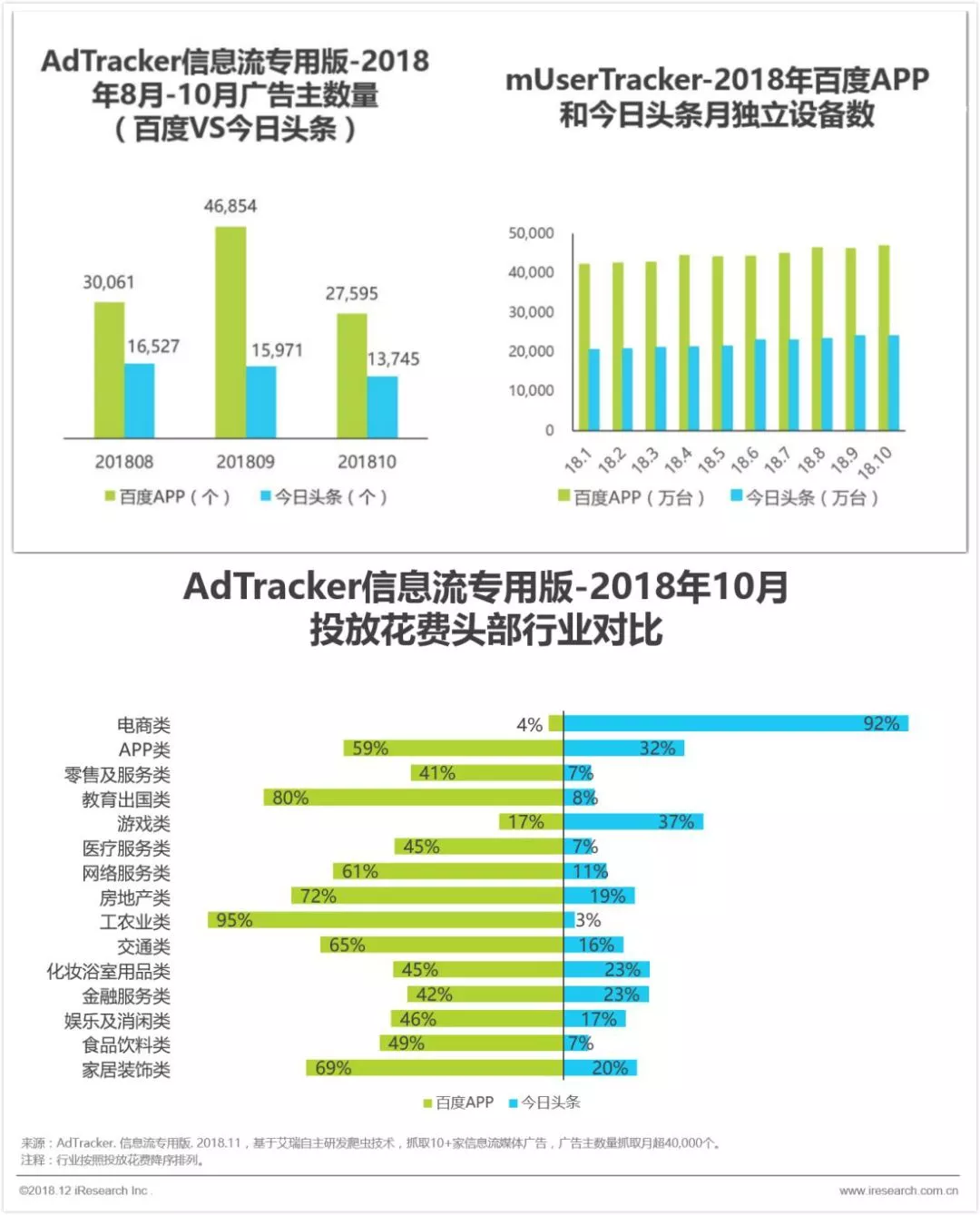

艾奇SEM整理的一份全网信息流平台用户数据表显示,在2018年11月,资讯类信息流平台里,百度搜索以46358万台的月活成绩超过今日头条月活24466万台的成绩。

从独立设备数以及广告主数量来看,百度在2018年都保持了对今日头条的优势。商业化能力超过竞争对手的原因在于两点。

“搜索+推荐”可以比简单的“推荐”有更准确的投放效果,基于“搜索+推荐”的双场景,百度推出Omni Marketing全意识整合营销数字平台,通过AI ID来打通线上线下数据,从而全方位识别用户;

打造了以智能投放为内核的营销能力架构,在投放前期,AI通过学习用户在搜索、资讯、娱乐、购物以及LBS平台上留下的多维度数据,可以精准并且持续地感知到消费者的意图变化;在投放期间,针对不同意图的消费者,AI可以提供千人千面的创意方向;投放结束后,可以依据AI模型,优化匹配,帮客户更高效地提升转化。

在产品层面有更丰富、完整的产品生态,在商业层面有更深入的营销整合,百度信息流实现了“两开花”。

2、腾讯和头条的战争

和百度真正会产生正面冲突的企业,是腾讯和今日头条。

从上述表格中可以看到,腾讯广告收入增速相对较为可观。财报中则是提到,这样的增长主要受益于“广告主基数扩大而提高了微信朋友圈广告填充率以及我们的移动广告联盟CPC增长”。

也就是说,微信的商业化变现目前是腾讯广告营收的主要动力——这和腾讯新闻等信息流业务关系不大,主要还是和微信朋友圈广告、微信公众号广告有关。不过,微信朋友圈广告、微信公众号广告终究产品形态相对单一,商业化过快也容易遭到用户抵制。

百度网络广告的另一个重要的对手是今日头条——今日头条的重要增长点在于抖音。秋源俊二在《抖音有多赚钱》这篇文章中曾估测,抖音信息流广告日收入在2625万元,月化7.88亿元,年化在95.81亿元左右。

不过,百度在短视频的投入力度不容忽视,百度借助好看视频、全民小视频、秒懂视频等多个视频平台,以及爱奇艺的长视频内容也生成短视频,形成了带有浓厚百度特色的短视频内容生态体系。不论是帐号体系,还是内容平台,再到整个分发渠道,百度基本上完成内容整合。

百度在和主要挑战者的战争中,不管是内容生态还是商业化目前都处于上风。因此有媒体评价百度的信息流业务“重构了搜索、APP和信息流(广告)的三重火箭模型”。

这样的内容生态整合还在进一步进化。在1月23日的百家号创作者盛典上百度副总裁沈抖提到,2019年将是拼生态、拼合力的一年,百家号将与小程序融为“内容+服务”模式,扩大平台流量,健全内容生态。

百家号将与小程序还将用“内容+服务”的模式,进一步留住用户、扩大优势。让百度App直接与微信展开竞争。

三

总结

内容和商业化从来都是相伴而生的孪生子。四大巨头在信息流战场的博弈,本质上就是生产优质内容,进行市场变现的商业平衡。

优质内容需要建立体系、高效分发。商业变现则是需要匹配客户、提高转化。

腾讯有大量优质内容,内容分发体系和客户匹配机制还需要整合。头条有优质内容也有好的客户匹配机制,在内容分发体系也还在加强。目前,百度是在优质内容和商业变现之间找到黄金分割点的最典型案例。

这也正如管理学大师德鲁克所说的:企业的技术能力和市场能力决定了技术商业化的成功。

----------------------------------------------

作者:深几度,独立撰稿人。微信号852405518,公众号“深几度”,欢迎署名转载。

作者系钛媒体2015年、2016年、2018年度作者;新浪创事记2018年十大作者;品途网2016年度十大作者;腾讯科技2015年度最具影响力自媒体。

关注人工智能、移动互联、数码家电的产业融合,文章在界面新闻、今日头条、搜狐、腾讯、新浪、网易等40余平台发布。