经过了2017年左右整个直播行业井喷式的发展过后,慢慢平静了下来。不久前,熊猫直播宣布关停,直播平台下半场几乎只剩下斗鱼虎牙两家在比拼。如今,虎牙已经完成上市,斗鱼也离上市更近一步。

北京时间4月22日,斗鱼向美国证券交易委员会(SEC)正式递交招股书,拟在纽约证券交易所挂牌,交易代码为“DOYU”,预计融资规模5亿美元。摩根士丹利、摩根大通和美银美林为本次IPO的承销商。

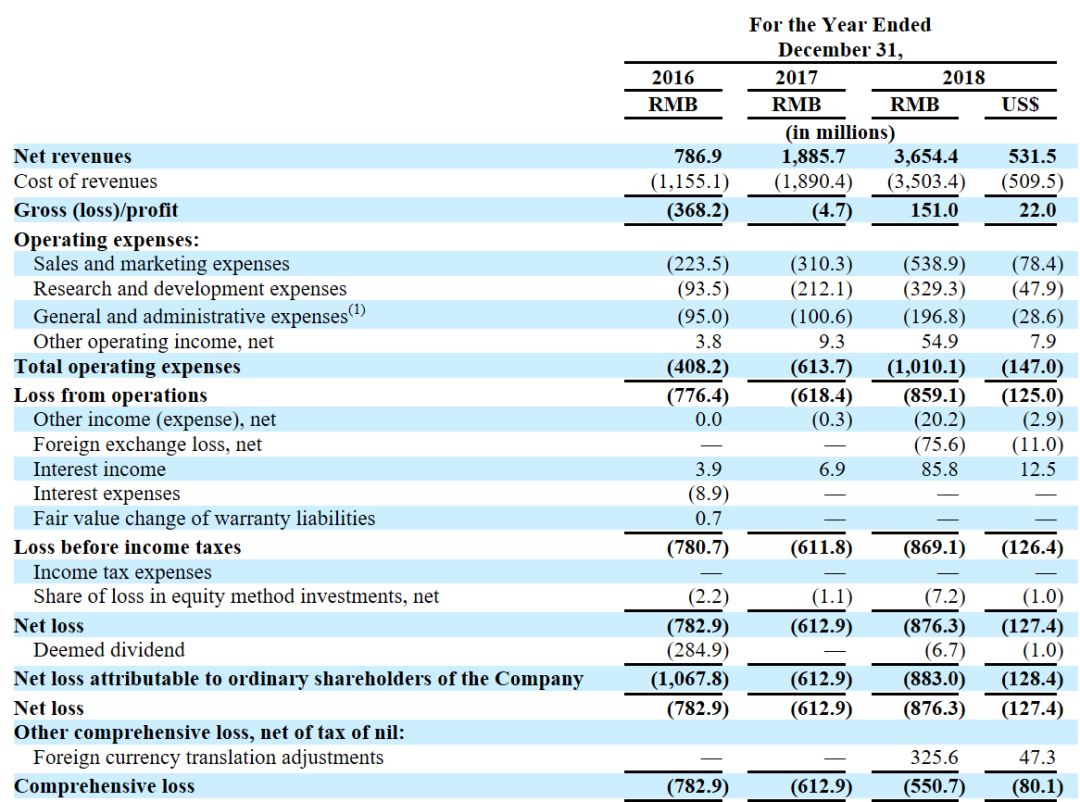

招股书显示,在2018年第四季度,斗鱼的平均月活达到1.535亿,2019年第一季度,月活进一步增长至1.59亿。2018年斗鱼净营收为人民币36.544亿元(约合5.315亿美元),较上年同期增长93.8%,毛利润1.51亿,毛利润率有所改善,从-0.2%翻正至4.1%,综合亏损持续收窄。然而,2018年净亏损仍达到8.76亿元,三年累计亏损约27亿元。

亏损额度不断扩大。可以看到,在销售和市场推广花费上增长最快,增长60%。这对于想向外界传递盈利状况改善的斗鱼来说,不是一个好迹象。

然而,虎牙去年营收46.634亿元,同比增长113.4%,净利润4.609亿元;用户数据上,虎牙去年Q4平均mau约1.166亿,今年Q1约1.238亿,同期斗鱼略高,分别为1.535亿和1.592亿,而付费用户方面,虎牙去年季度平均付费用户约480万,要比斗鱼的380万多,要明显好于亏损的斗鱼。

面对营收单一的问题,斗鱼也做了不少多元化的努力。斗鱼直播平台除了游戏直播以外,还逐步涉猎了科技、户外、美食、综艺、语音、公益、电商等多个领域。

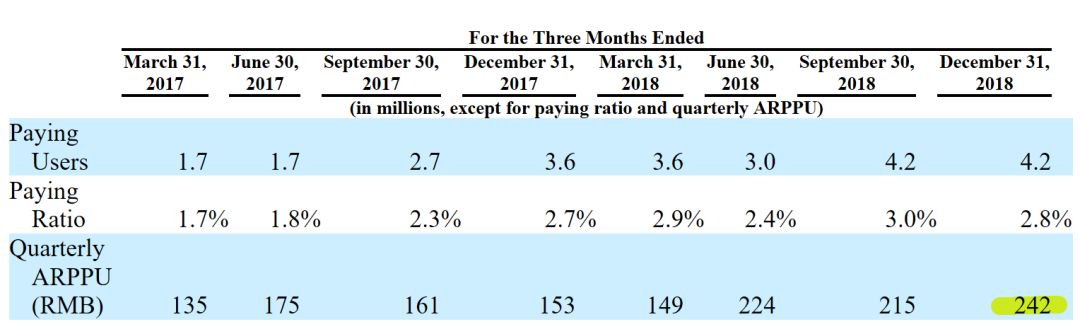

此外,斗鱼还推出了付费会员制,付费用户快速增长。招股书显示,2016、2017和2018年,斗鱼季度平均付费用户分别为90万、240万和380万;2019年第一季度达600万,同比增长66.7%。平均每付费用户收入(ARPPU)在2016年、2017年和2018年分别为164元、156元和208元。头部主播产出的高品质内容促进了用户增速、黏性及付费意愿的提升,从而带动了直播、广告及游戏分发业务的增长。

然而付费制也颇受质疑。有网友称,“斗鱼正在做的一件事情,就属于垄断直播行业范畴!”之前直播平台盈利主要靠观众打赏和广告,而现在想在斗鱼观看Dota2联赛,必须花6块钱“办卡”才行,不然无法观看。

斗鱼虽然在不遗余力地推动变现手段多元化,其营收结构还是日益失衡,越来越依赖直播业务。斗鱼大部分的收入来自于直播业务,2016、2017和2018年直播收入占总营收的比重不断增长:77.7%,80.7%到86.1%。广告业务和游戏分发营收占比不断缩减。

招股书中,斗鱼提到了许多正在面临的风险,这也是他们的担忧之处。

比如说,如果不能维持现有的用户规模,用户出现流失或者不活跃,那么虚拟礼物收入将会减少,营收能力将会受到很大影响。反过来,这种情况还会引发主播跳槽现象的发生。

另外,头部主播流失将会给业务带来重大影响。过去三年,独家签约主播占主播总收入的比例分别为34.8%、46.1%和50.3%。这些主播的离开将导致用户的流失,从而影响整体活跃和收入。而一旦缺乏有吸引力的流行游戏内容,观众数量也会下跌。

招股书中还提及了监管的复杂性和不确定性、与第三方服务和技术的关系、数据隐私安全等风险因素,这些也都是斗鱼需要保持关注的重点。