作者:夏天

来源:GPLP犀牛财经(ID:gplpcn)

4月24日,汉王科技(002362.SZ)公布了2019年第一季度业绩报告,公司实现营业收入1.63亿元,同比增长18.61%;归属于上市公司股东的净利润亏损817.4万元,而去年同期则为净利945.5万元,同比下降186.45%。

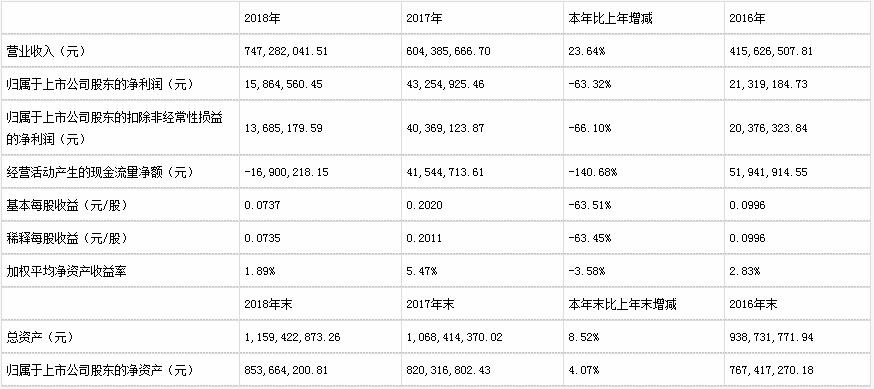

回看一个月前汉王科技发布的年报,业绩同样大幅下滑,2018年,公司实现营业收入7.47亿元,同比增长23.64%;归属母公司所有者净利润1586.46万元,同比下降66.10%。

让人不禁疑问,为什么营业收入实现增长,但是净利润却下滑得如此厉害?

来源:汉王科技2019一季度财报

汉王科技作为国内人工智能产业的先行者,2010年凭借汉王“电纸书”在香港上市,首发价格41.90元,短短两个多月后公司股价就达到历史高位175.00元。但只是“昙花一现”,不到半年时间,股价近乎腰斩并一路下行,随后汉王科技一直处于巨亏或微利千万元之中。

从2011年,汉王科技就不断尝试转型,曾经虽然一度有好转,但是效果甚微,反而陷入了进退两难的地步。

来源:汉王科技2018年度财报

营业收入增长,净利润却“大跳水”

汉王科技曾经凭借电纸书业务让他成为资本市场的“神话”。但是,好景不长,在后来苹果iPad、安卓大屏手机的出现,以及2013年亚马逊Kindle阅读器进入中国,极大地冲击了汉王科技电纸书的市场,也把汉王电纸书从神坛上拉了下来。

从2013年,汉王科技向不同领域做了转变和投资,虽然营业收入有过增长,但是,并不长久。

我们从汉王科技发布的季报和年报可以看出2016年汉王科技净利润0.21亿 同比增长335.48%;2017年净利润0.43亿,同比增长102.89%。但是到2018年,营业收入增长,但是净利润却下降超过60%,而利润“大跳水”的原因可能逃不开汉王科技18家子公司利润的亏损。

汉王科技主要的业务包括三大块:人脸识别;生物特征识别;面对普通消费者的to C业务。其中一部分为手写技术衍生出来的消费电子板块,如汉王笔、E典笔、绘画板、电纸书、文本王等;另一部分是在环保领域的应用,如汉王霾表和空气净化器等。

据GPLP犀牛财经了解,汉王科技的全资子公司包括汉王智学、汉王制造、汉王数科、汉王鹏泰和汉王智远等。通过这些子公司的2018年中报披露,汉王制造亏损14万,汉王智学亏损116万,汉王数科亏损838万。

除了汉王制造是年年亏损之外,汉王智学和汉王数科的业绩双双转盈为亏。另外,汉王智学主营加密签名及手写笔,2017年上半年营收为1572万,净利润271万,然而2018年半年营收只有600万不到,更创造了净亏损116万。

同样的业绩走势也发生在汉王数科身上,其主营数字化加工服务,2017年上半年总营收944万,亏损额164.46万,然而2018年半年营收下滑超过50%,只有450万,净亏损也扩大至838万。

可见,汉王科技虽然进行了投资方向的转变,但是,从结果来说,并不理想。

战略频频失误,汉王科技的转型之路不好走

汉王董事长刘迎建曾经不止一次在接受采访时表示,“希望在自己退休之前汉王可以做到世界500强企业。”如今看来,汉王科技的这个目标有些遥不可及。我们可以来复盘一下汉王科技这些年的战略失误给汉王科技带来的损失。

2010年,汉王科技凭借电纸书技术领先于时代,但是在被苹果、安卓、kindle阅读器等取代之后,依然固执已见,即使在2011年亏损近5亿后依然不放弃电纸书业务,并且为了支持电纸书业务,2012年,汉王科技以1.2亿元出售旗下智慧交通子公司汉王智通,但是当时智慧交通正在蓬勃发展。

汉王科技以先进技术起家,又有中科院的学术背景,这是优势可能也是他的劣势,这让他们在战略决策方面出现一些错误判断与过时选择。

2012年,多层神经网络与深度学习的概念在学术圈引发热议,这些突破把人工智能提高到另一个层次。但是汉王科技并没有把握住这个机会,直到2015年,汉王科技才把深度学习写入了年报研发部分当中。

而在这一年,仅成立一年的旷视科技拿到了B轮融资,以深度学习和物联传感技术为核心,深耕金融安全、城市安防等领域,估值突破十亿元。

一直不停地追逐人工智能风口的汉王科技又把目光转向了人脸识别领域,但时间不等人,当汉王科技回过神想要深耕这一领域时,留给它的“蛋糕”已经不多了。

汉王科技早在2005年开始涉足人脸识别领域,并在2009年人脸识别产品识别率达到95%,但却始终没有成为汉王科技的支柱业务,营收占比远低于其他产品。

据GPLP犀牛财经了解,2016年汉王科技人脸识别产品全年营收7069万元、占比17.01%;2017年该业务营收9477万元,占比15.68%,在公司四类产品中排名垫底。

反观人脸识别市场上其他竞争对手,起步时间远远晚于汉王科技,却已在技术和估值上遥遥领先。

比如旷视科技成立于2011年,估值超过25亿美元;商汤科技成立于2014年,估值超过45亿美元;云从科技成立于2015年,估值超过200亿人民币。

几大巨头在近年来的飞速成长中迅速瓜分市场,作为人工智能图片识别领域的三大独角兽已近乎成熟,人脸识别领域的“跑马圈地”也基本完成。

在这一领域基本被瓜分完毕之后,还有多少人脸识别的市场能够留给汉王科技呢?情况并不乐观。

未来,汉王科技除了要在研发技术上下功夫,更重要的是,在公司层面应该有正确的战略决策,否则,汉王科技只会离他世界500强的目标越来越远。