文丨科技茶馆(kejichaguan)

在刚刚过去的5月20日,小米公布了2019年度Q1的财报。

选在520,似乎是在回应今年年初雷军所说的“手机+AIoT”双引擎战略,官方曾戏称小米“脱单”了。

现在看来果然如此,在2019Q1财报中,AIoT的内容甚至位于手机业务之前,这也意味着,以智能手机业务起家的小米已经完成多元业务布局,且AIoT赛道的领跑,将在未来一段时间内为小米的成长提供动能。

“脱单”后的第一份成绩单,看起来不错。

2019年第一季度,小米集团整体收入为438亿元,同比增长27.2%;调整后净利润为21亿元,同比增长22.4%,这两组数据均超越市场预期。

小米CFO周受资在概括2019年第一季度业绩情况时,用了“全新开始,渐入佳境”这八个字。

不过,仅凭这样几个数字来判断小米当下的状态是不客观的。

财报公布三天前,也就是5月17日,小米发布了新的组织架构调整和人事任命,雷军重回一线,将全面负责中国区业务开展和团队管理。

可见双引擎下,小米仍有隐忧。

手机业务并未“渐入佳境”

小米的上一次组织调整,还是去年12月。仅半年后就再次调整,且雷军亲赴一线的消息,让人很难不去思考背后的原因。

雷军上次全面负责中国区业务,还是2016年。当时的小米,因为供应链不足和渠道不健全等原因,错过了许多热销节点;而与此同时,华为、vivo、OPPO却强势崛起,在竞争对手的明星战略下,小米手机销量大幅下滑,直接跌出当年销量排行Top 5,中国区销量也同比下降36%。

面对这样的困境,对内雷军回到一线,主抓手机研发和供应链,对外,小米也启用了代言人。一系列自救举措下,小米终于触底反弹。

三年过去,小米的产品、供应链、乃至营销策略已经相对成熟, 2019年第一季度,小米智能手机收入270亿元人民币,同比增长16.2 %,全球销量达 2790 万部,出货量排名全球第四。

然而,在“渐入佳境”的情况下,雷军再次亲赴一线,或许我们应该结合多组数据来看看小米手机业务。

一个事实是,中国乃至全球手机市场正在不断探底。IDC数据显示,2016年智能机全球出货量增长2.5%,中国市场增长8.7%,而2018年,智能全球出货量下滑了4.1%,中国市场的下滑则达到了 10.5%这样一个数字。

其二,小米的总收入虽然同比增加,却为上市以来单季度最低。如果考虑到小米目前的体量,这样的增速还可以算作平稳增长,那么剥离其他,单单比较手机业务,我们可以得到更清晰的判断。

据Canalys数据显示,2018Q4,小米手机销量大幅下滑,达到了20.7%,本季度2790万部的销量,5.7%的环比增长,这一成绩并不能算作理想。

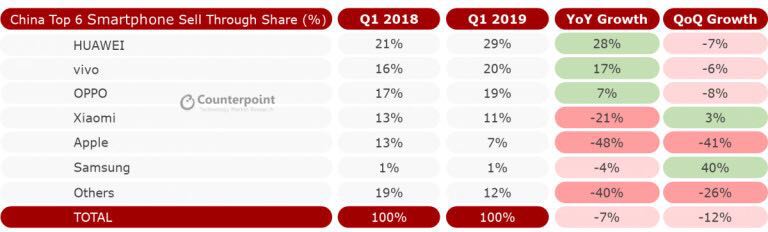

至于对比竞争对手的数据,这种不理想就更明显了,据Counterpoint数据显示,小米2019Q1中国出货量同比下滑21%,而竞争对手华为,vivo,OPPO分别获得了28%, 17%, 7%的增长。

可以说,在过去一年,华为、vivo、OPPO蚕食了小米不少的市场份额。而2019,手机的竞争更加剧烈。

虽然小米一直在积极探索出海之旅,并在印度取得了连续7个季度保持出货量第一,线上连续十个季度保持出货量第一的成绩,但中国仍是小米不容有失的后备。

因为不仅手机近半数的出货量在中国,而且智能手机的表现也与整体营收有强关联的趋势。

在没有大的技术革新下,国内各大厂商只能拼产品、渠道等硬实力,加上OPPO和vivo都在不久前推出了子品牌,无论是小米还是红米,都将迎来竞品的直接竞争。

存量市场,成本增长且竞争不断加剧,在手机市场的逆风球里,小米手机只能够允许拥有更强势的表现。

如此一来,这次的组织调整也就不难理解了。

AIoT已经成为新的增长点

“小米的硬件业务每年的总净利润不会超过5%。如果净利润率超过5%,我们将把超额利润退还给用户。”雷军曾做出这样的承诺。

从Q1财报来看,小米营收的大部头仍然来源于智能手机,但可以预见的是,随着竞争的不断加剧,手机的边际成本将不断增加。这一点已经有所体现—— 2019年Q1,小米手机毛利率仅3.2%,而这一数字在2018年Q4还是6.1%。

面对今后可能会出现的手机越来越来越不赚钱的状况,已经布局了六年有余的AIoT业务有责任承担更多的营收目标。

AIoT,即AI和IoT的融合,具体到小米,则是以“小爱印象”为核心,以语音实现电视、空调等智能家居之间的无缝交互,互联互通。

因为有了AIoT,小米有可能建立贯穿多种人群、多个场景的物联网络,而这也是公认的5G时代的风口之一。

作为行业的先行者和领军者,小米的优势是比较明显的。

财报也显示了这一点,2019年Q1,IoT与生活消费品保持高增速,收入120亿元,同比增长56.5%外,小爱同学月活用户同比增长了247.2%,智能电视的全球出货量持续翻翻。

在其他公司还在为单一产品的竞争力苦恼时,小米已经将触角延伸到其他领域,通过完善IoT布局,小米迎来了用户的爆发,也塑造了多维共振的营收格局。

纵观整个财报,IoT的成绩是最亮眼的。对小米这样一个年轻的科技公司来说,在IoT的试水和成功,极具有现实意义和战略意义。

值得一提的是,崇尚互联网思维的小米在AIoT领域颇有稳扎稳打的感觉。入股TCL、发布全球首颗NB-IoT/GPS双模芯片,小米在技术上的领先是今后发展的重要保障。随着5G的到来,小米自有的用户数据,会不断加速AI的研发。AI对小米生态链的赋能,更会为消费者带来全新的体验。

当然,这些也并不意味小米在AIoT领域从此就高枕无忧了。

外部竞争是一方面,更重要的是,是对未来道路的把控。

从电视、投影仪、电饭煲等常用家电,到平衡车、扫地机器人等热门产品,小米涵盖了家庭、出行、办公等多个使用场景,这些产品星罗棋布,共同构建了小米生态。

但是,并非所有小米出品的产品,都是由小米制造的。总的来讲,小米的产品开发有两种模式:一种可以算是真正的小米制造。小米从供应商处采集原材料,然后完成生产,比如智能手机,智能电视都属于此类。

第二种,而是直接由供应商提供成品,换言之,这是小米“贴牌”产品,智能手表等可穿戴设备就属于此类。凭借对用户的理解,小米在普及智能家居的同时也为消费者建立了“比小米便宜的一定比它差,比他贵的多半还没它好”的消费认知,这是小米坚实的用户基础。

可以想见,未来小米还将不断切入细分领域,持续扩充小米生态链,那么,如何保证“贴牌产品”的质量,如何避免品牌稀释现象,都是小米需要解决的问题。

下一步,与时间赛跑

“手机+AIoT”是小米接下来的核心战略,具体而言,这包括“1+4+X”的产品组合。

1是处于绝对核心业务的小米手机,4则代表小爱音箱、路由器、电视与笔记本这四个战略级产品,X则代表无限丰富的生态链产品矩阵。

坦白的说,这样的双引擎战略,是能够将海量的数据、流量和用户,连接成一个有机的整体的。但与此同时,这样的模式,对重资产重运营的生态链平台来说,收割期十分靠后。

所以,个人认为,面对当下环境,小米可能要先突破以下几点:

01 拥抱新零售

早期的小米,曾借互联网营销打开市场,但随着电商红利的消失和竞争的加剧,渠道的短缺让小米吃尽苦头,乃至现在,小米在线上线下的渠道布局仍不够均衡。

如何摆脱用户对小米商城的过度依赖,与天猫、京东、拼多多等电商平台合作,建立立体的渠道体系?如何打开线下渠道,借渠道下沉的东风让线下店铺真正赚到钱?

建设全渠道、全品类、全场景的新零售体系,是小米不容有失的目标。

02 增加记忆点

雷军提到小米的核心价值观就是真材实料、价格厚道,这也是很多人对小米的印象。但红米和小米的已经拆分,性价比之外,小米需要更符合品牌中高端定位,且让消费者感知的品牌价值。

在消费者印象中,OPPO在营销上花费巨大。流水的推广大使,铁打的“充电五分钟、通话两小时”让我们记住了产品的核心功能点。但反观小米,我们记不住重金请来的代言人,记不住产品特色,我们记住的是雷军,记住的是“Are you OK”。即使小米有一句非常geek有态度的“为发烧而生”的slogan,在宣传中也很久没有看到了。

小米需要在营销上更进一步,为产品塑造强有力的竞争点,这远不止是请来流量这么简单。

03 深挖用户价值

互联网服务在财报中的占比并不庞大,但2.61亿的MIUI用户贡献了29亿元的毛利润,这几乎等同于智能手机业务的21倍。

互联网业务在今后,将成为小米商业模式中的重要一环,在做好用户体验的前提下,如何让“万物基于MIUI”的狂热米粉帮助小米实现高效率的商业变现,这也是小米在今后值得考虑的问题。

综上所述,透过小米Q1财报和“手机+AIoT”,我们可以看到小米的隐忧和机遇。在这种形势下,小米并非大家所评论的那么悲观,只不过接下来,小米需要发动“双引擎”,发挥自己的优势和补齐自己的不足,与时间赛跑。