作者:疯兔子

编辑:楚客

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

5月24日,证监会预披露了湖北均瑶大健康饮品股份有限公司(以下简称均瑶乳业)的招股说明书。

均瑶乳业成立于1998年8月5日,2000年11月改制成立股份制公司。公司主要以乳制品生产(液体乳:巴氏杀菌乳、灭菌乳、酸乳);饮料(蛋白饮料、其他饮料类)。

就在均瑶乳业冲刺IPO之际,却发生一件奇怪的事,公司创始人王均瑶女儿王滢滢失联,这给均瑶乳业的上市带来了阴影。作为持股公司67.50 万股,持股比例为0.1875% 的小股东,未出席相关会议,也未进行表决或签字。虽然这对于合规审议通过的会议结果不会产生实质性影响,但如果该股东提出超出本次发行事宜的其它诉求请求,存在可能影响本次IPO审核进程的风险。

而且,据GPLP犀牛财经了解,均瑶乳业还隐藏了其它风险。

产品结构化单一,新产品难以立足市场

依靠乳酸菌单品“味动力”,均瑶乳业得以快速发展。

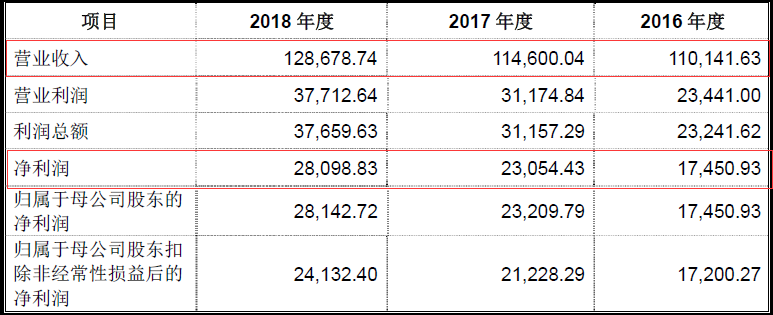

据招股书显示,2016年、2017年和2018年,均瑶乳业实现营业收入11.01亿元、11.46亿元和12.87亿元,归属于母公司股东的扣非净利润为1.72亿元、2.12亿元和2.41亿元。

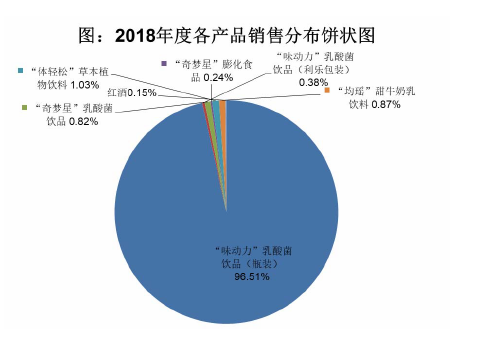

然而,值得注意的是,均瑶乳业2016年至2018年乳酸菌饮料饮品销售收入分别为10.8亿元,11.3亿元和12.56亿元,该业务收入占主营业务收入的比例分别为98.14%、99.02%和97.71%。

其中,2018年”味动力“的销售收入占营业收入达到了96.8%。也就是说,均瑶乳业的营业收入主要依靠单品,产品结构单一。

虽然单品可以提高公司的生产效率,降低成本提高产品的竞争力,但是面对同行业的竞争,尤其是同行业多元产品的竞争,例如小洋人乳酸菌产品,伊利的畅意乳酸饮品等,单一产品难以继续引领市场。

均瑶乳业也意识到了这个问题,开发出来新的年轻态饮品“体轻松”,并预估未来销售额突破20亿元。然而,GPLP犀牛财经发现,京东商城已下架该商品,淘宝的消费者关注度和销售量都显示为0。

均瑶乳业也在加大广告宣传力度,在腾讯视频,爱奇艺视频等大量投入广告,并参与多部影视作品的商业赞助,然而市场表现不尽人意,公司2017年营收同比增长只有4.05%,2018年增幅也只有12.29%。

自身产能不足,依靠代加工

根据国家统计局数据显示,2018 年1-12 月,全国规模以上食品制造业完成营业收入18,679.8 亿元,同比增长7.3%;实现利润总额1,552.2 亿元,同比增长6.1%。同期,酒、饮料和精制茶制造业营业收入15,534.9亿元,同比增长8.8%;实现利润总额2,094.3 亿元,同比增长20.8%。食品饮料行业继续保持较快速度增长。

含乳饮料作为后起之秀,市场空间值得期待。据统计,2014-2018 年五年间,我国乳酸菌饮品市场复合增长率为13.7%,2018 年中国大陆乳酸菌行业市场规模达340.9 亿元。未来中国大陆乳酸菌市场将持续稳定发展,有望在2023 年达到477.6 亿的模。

均瑶乳业也看好这一行业市场前景,在招股说明书中提到,此次IPO募集的资金主要用于湖北和衢州公司乳酸产品的生产。在湖北宜昌产业基地建年产10万吨的项目;在浙江衢州产业基地建年产10万吨项目。

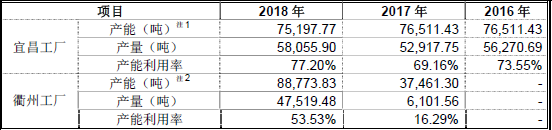

GPLP犀牛财经从招股说明书中了解到,均瑶乳业目前仍采用自有工厂和代工厂生产结合的产品生产模式,代工厂承担了均瑶乳业特别是旺季前、旺季中阶段的重要产量任务。

需要注意的是,均瑶乳业两家自有工厂的产能利用率并不高。2016年、2017年和2018年,公司宜昌工厂产能利用率分别为73.55%、69.16%和77.20%;2017年和2018年,衢州工厂产能利用率更是低至16.29%和53.53%。

这也意味着,面对市场容量和需求的升级,均瑶乳业的扩产之路还要深思。