作者:甘乐

编辑:叶枚

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

尽管以P2P为代表的互金行业在强监管下开始走下坡路,但是持牌的、纳入正规监管体系消费金融公司却趁机崛起。

5月,百度旗下的度小满投入4.5亿入股哈银消费金融公司。6月,消费金融市场又诞生了一家持牌的消费金融公司——中信消费金融有限公司,这是国内第24家获批开业的持牌消金。

可见,众多资本还是前赴后继涌入消费金融市场。有权威数据显示,2018年1月,用于衡量消费金融规模的短期消费贷款达到了7.04亿元,如按照未来每年20%的短期贷款增速来计算,到2020 年消费信贷将会达到10万亿上的规模,市场潜力巨大。

这是一个超级大市场。各家公司都铆足了劲抢占市场,很多公司的发展速度令人诧异。但也并非所有的参与者都能如鱼得水,发展快速。GPLP犀牛财经统计了18家披露经营数据的消费金融公司,结果发现各家业绩明显分化。

百亿规模超6家

消费金融公司资产规模超过百亿元的共6家,分别为捷信、招联、马上、中银、中邮、兴业消费金融,总资产分别有991亿、747亿、403亿、242亿、237亿、223亿。

捷信集团2007年进入中国市场,到2010年挂牌为中国客户提供消费金融服务,已深耕中国消费金融市场多年,也是国内消费金融公司中的领跑者。捷信消费金融公司的特点在于向无信用记录或信用记录较少的人群提供贷款服务,主营业务为店内贷,即在零售店内为消费者提供耐用品的贷款和其他类型原始币种的消费金融服务。而从其三季度业绩报告来看,捷信中国市场市场净收入增长了94%,可见中国为捷信集团业绩做出极大贡献。

除了中银消费金融公司,其他5家公司去年都有了不同程度的增长,增幅最大的是兴业消费金融。2018年兴业消费金融营业收入多达24.48亿元,较2017年同比增长了139.8%,净利润5.12亿元,同比增长145%。

兴业消费金融为什么能够在2018年拿出如此亮眼的成绩单?GPLP犀牛财经从产品的角度入手。兴业消金所开发的APP“空手到”能够为客户提供线上高授信额度贷款,最高能达到3万元的无抵押信用贷,此外软件中还有“家庭消费贷”及“名企白领贷”等多元服务。其中“家庭消费贷”的最高授信额度可达到20万元,而最长分期有36个月之久,这样的产品对于广大消费者是非常有吸引力的。从资产质量角度来看,兴业消金2018前半年投放贷款体量为86.76亿元,不良贷款率仅为2.17%,资本充足率14.23%,在整个行业内是非常优质的。值得一提的是,在2019年初,兴业消费金融公司乘胜追击,在1月率先拿下了15亿开门红。

其次是中邮消费金融,去年完成资产总额增幅75%。在2018年中,中邮消金在创新金融科技发展、强化风险管控能力、提升客户体验等方面重点加强,严格执行“强科技,重风控,有服务”的公司战略,让自身企业能在政策趋严,竞争加剧的大环境中依旧保持良性发展的正确路径。

令人唏嘘的是北银消费金融公司,成立于2010年,2015年就实现了214亿元的资产规模,但到2018年末,却缩水至40亿元,三年时间资产规模缩水了81.52%。遥想当年北银消金坐拥我国消费金融市场的半壁江山,却在2016年因贷款管存问题被一纸罚单怼到灰头土脸,到现如今早已被招联、捷信、马上等消金公司远远拉开距离。

营收净利润增幅出现分化

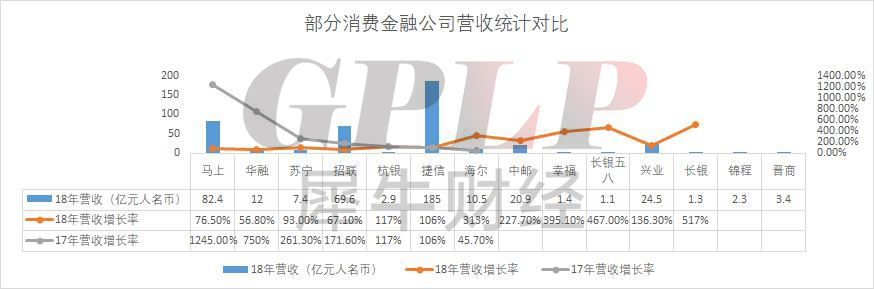

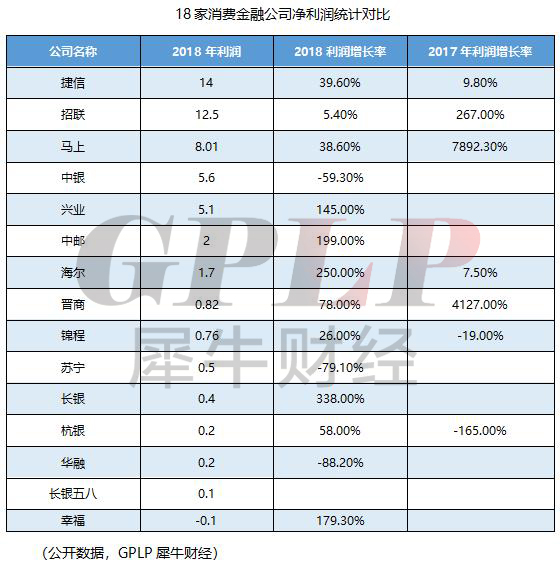

(点开看大图)

从以上不完全数据公布来看,披露的持牌消费金融公司均实现营收正向增长。但是大部分公司的营收增长率以及利润增长率较2017年都出现了不同程度的下降,而规模较小的消费金融公司在2018年业绩增长相对较为突出。

从营收来看,排名前三的是捷信消费金融(185亿)、马上消费金融(82.4亿)、招联消费金融(69.6亿)。从净利润排名来看,则与总资产规模相对应,最赚钱的三家分别是捷信消费(14亿)、招联消费(12.5亿)、马上消费(8.01亿)。

此前净利润超10亿元的中银消费金融,以5.60亿元的净利润屈居第四位, 同比增速下降59.27%。

此外,2018年净利润负增长的还有华融和苏宁两家消费金融,分别同比下降88.2%和79.1%。

如果从利润率排名来看,2018年仅6家消费金融公司利润率在15%以上,他们分别是招联、兴业、海尔、晋商、锦程、长银。值得一提的是,锦程消费金融去年的利润率高达33.3%,是最会赚钱的消费金融公司。

(点开看大图)

(点开看大图)

消费金融面临重重挑战

2017、2018两年的时间,国内消费金融公司的业务发展十分迅速,但是伴随而来的违规现象也不在少数。暴力催收、违规放贷的问题屡见不鲜。监管部门对相关事件也多次发出了处罚,这让消费金融公司的资本扩张受到了不少的打击。随着政策导向强监管的趋势明显,行业的规范性必将持续提高,而消费金融企业的经营难度也会进一步加大。

根据《消费金融公司试点管理办法》指出,消费金融公司的最低注册资本为3亿元,资本充足率不能低于10%,同业拆入资金余额不高于资本净额的100%,资产损失准备充足率不低于 100%,投资余额不高于资本净额的 20%。这也在一定程度上限制了部分消费金融公司,部分公司无法增资到政策要求的红线的,将来会面临不小的挑战。

除此之外,消费金融系公司面对获客成本的上升,资金及风控等都将成为C端展业的拦路虎。因此有不少的消费金融公司对主营业务订立了转型的战略方案,目标为企业服务产品,比如招银消费金融与中国联通和摩拜单车的合作,将风控能力输出至对方;马上消费金融将自主研发的智能客服平台XMA提供的零售解决方案能力输出给东方重庆百货,旨在抢占未来的企业服务市场。

作为消费金融的原始合作行业,零售可以说是兵家必争之地,在各家消费金融打得不可开交之时,线上零售消费的流量入口逐渐趋于稳定,因此消费金融系公司面都在不断寻找更加高效的渠道和通道。以京东阿里为首的线上消费巨头多拥有自己较为成熟的消费金融端口,其他消费金融公司的进入必然会遭受壁垒阻碍,无论是推广还是风控都面临较大阻力。

所以消费金融的未来,大概率会从新兴高消费行业及传统刚性消费行业入手,譬如医美行业及教育行业的渗透可以帮助消费金融打开新的局面。

但医美消费作为冲动消费的一种,也使得客户对消费金融的放款速度有更高的敏感度,换句话说,顾客一旦离开医美机构再成单的概率会直线下降。所以消费金融需提供高质量的客户服务才能保证客户粘性,这对于高效率的小规模消费金融也许是一个好消息。教育行业则要面对行业巨头高议价权和流量分散的问题,市面上众多的机构并没有完整的统筹和规划,市场的拓展速度会受到压制。而小机构携款跑路的情况也同样需要考虑在内。消费金融公司必须加强合作机构的资质审核,保证合作方的质量提高风险的控制能力。