编辑 | 韩星

出品 | 于见(mpyujian)

通信技术、移动互联网的快速发展正加速国内电商平台的深度变革。

在这场以“社交”和“下沉市场”为关键词的电商之战中,我们一直以来认为的以天猫、京东为代表的综合性电商平台“坚不可摧”的壁垒,正逐渐被快速崛起的新社交电商平台们抢占风头,在传统电商巨头眼皮子底下发展起来的它们,正在用全新的玩法、不同于以往的模式来推动国内电商行业向新的方向纵深发展。

社交电商平台持续崛起

最近这两年有一个有意思的变化是,我们开始把以往的那些热门电商平台称作“传统电商”了。而且这些传统电商们并不“甘心”于传统,从2018年开始,新零售电商就是它们不断发力和布局的方向。

但“下沉市场”太火爆了,火到过去频繁占据C位的淘宝、天猫、京东们即使祭出了“新零售”的大旗,也无法让人们的视线从拼多多的强势崛起、蘑菇街的上市故事、小红书云集贝店等的亮眼表现中挪开。以致于,传统电商巨头们纷纷及时“刹车”,各自从平台内部开始刮起一样的社交电商、市场下沉之风。

2018年,拼多多高调地走入资本市场,上市时的意气风发一时无两。就在那个时候,有媒体曾经这样调侃做了好多年电商平台“老二”的刘强东:他怎么也想不到,京东多少次浴血厮杀,多少年背负“亏损”的骂名才伺候好一二线城市中产消费者。而八零后的黄峥异军突起,在刘强东曾经最熟悉的广袤农村大地上,插满了拼多多的大旗。

社交电商强势崛起的背景下,传统头部电商“无可奈何”却又只能“被动接受”。

创立不到三年的时间,拼多多不仅成功IPO,成为在规模上仅次于天猫、京东的国内第三大电商平台,还一度被媒体“追逐”为超越京东的国内电商“第二极”。虽然这一说法随着社交电商的深入发展而逐渐没有多少人提了,但以拼多多等为代表的年轻社交电商们的崛起还是“高调”地表现出了社交电商的“风头正劲”。

以拼多多、云集、贝店等为代表,从2018年到2019年,社交电商成为国内互联网领域新的创业风口,不但成绩惊艳,也受到了资本的广泛追捧且融资不断。拼多多上市之后,爱库存、好衣库等相继宣布获得新的融资。随后,内容导购型社交电商小红书不断发力,抖音对社交电商开始积极涉足,成立不到两年的贝店完成8.6亿元人民币融资,整个社交电商行业迈入发展快车道。

总结社交电商平台们在那么短的时间内得以成功的经验我们可以发现,拼多多等社交电商平台的发展还是得益于对下沉市场的开发,通过“农村包围城市”的策略打通了中国广阔的电商未开垦之地——三、四线城市市场。它们通过避开竞争激烈的中高端电商市场,在国内电商普遍着眼于消费升级之际以下沉式、社交式的商业模式获得了自己的市场份额。

而社交电商平台们广泛采用的拼团、分销等模式更是以其易复制性、低成本等优势得以快速发展,再加上微信、抖音等顶级社交流量池的支持,社交电商平台们在短短几年的时间里就发展到如今的规模。

当然,除了社交电商本身具有的独特优势,随着天猫、京东等巨头的跟进,它还成为一种弥补传统电商不足的“手段”。比如在天猫、京东上购物时,消费者常规的购物习惯是通过看评分、看评价来确定购买意向。但随着商家们的不断“进化”,无法避免的刷钻、刷单、刷评论等流行,这给消费者在进行购买决策时造成了很多困扰。

此时基于社交关系的社交电商体系就或多或少能够弥补这种“不足”,由于社交电商平台往往倚赖用户通过自己的社交关系进行分享、推荐,那么消费者除了参考商品评价,“朋友们”、“朋友的朋友们”的评价“价值”也就显得尤为重要了。

此外,社交电商对于传统实体店经营业绩的提升也起到了很大的作用。不同于过去传统电商平台更多地是在挤压线下实体的生存空间,社交电商为传统实体店增加了可控的、基于自身社交关系的曝光和引流渠道,这让传统实体店可以通过社交电商实现主动获客,再结合各种社交传播分享机制扩大自己的营收来源。

S2b2C+KOL成为社交电商关注焦点

近日,著名咨询机构艾瑞发布了《2019年中国社交电商行业研究报告》,该报告也佐证了国内社交电商行业的发展前景。

2018年,国内社交电商行业总规模已经达到6268.5亿元人民币,同比大幅增长255.8%。而在数量众多的拼购型社交电商(社交主要影响分享传播)、分销型社交电商(社交主要影响销售模式)、内容分享型社交电商 (社交主要影响购买决策)、社区团购型社交电商(社交主要影响需求获取)中,有一家社交电商平台得到了艾瑞的着重推荐。

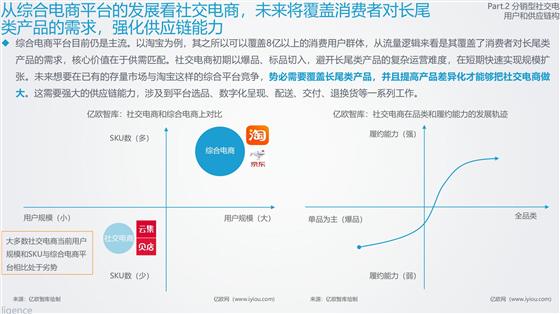

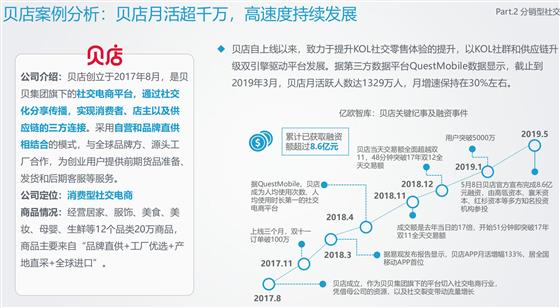

这家社交电商平台就是“贝店”,它以S2b2C+KOL——即S-KOL-C的模式,通过各种社交分享传播手段,推动消费者、KOL店主以及供应链的三方链接,正成为整个社交电商领域越来越关注的焦点。

艾瑞的《2019年中国社交电商行业研究报告》之外,两个月前亿欧智库发布的《2019中国社交电商生态解读研究报告》就已经发现了贝店的特别之处。该报告对贝店致力于提升KOL社交零售体验,以KOL社群和供应链升级双引擎驱动平台发展的模式进行了着重的推荐。

亿欧智库认为,社交电商相较于传统电商有着“发现式购买”、“去中心化”、“场景丰富”等优势,用户在电商链路里既是购买者也是推荐者。社交电商依托社交裂变的形式大幅降低了平台的引流成本,同时还让用户粘性得到有效提高;社交电商式的多维交互式产业链可以实现零库存分销、精准营销、C2B定制等,供应链效率得到有效提升;社交电商的去中心化传播网络正在为中小供应商发展提供广阔的市场空间。

《2019中国社交电商生态解读研究报告》着重推荐贝店的关键在于,“贝店以S-KOL-C模式,通过社交化分享传播实现消费者、KOL店主以及供应链的三方连接:贝店构建以KOL为节点的多社群生态,每个KOL就是一个中心,作为连接S和C的桥梁。在这种模式下,贝店用去中心化的方式获取流量,每个KOL都是贝店的流量来源;贝店用中心化的方式提供服务,用自有的供应链、营销、商家体系来为用户服务,从而实现供应链、KOL和消费者之间多维连接”。

报告还特别强调了贝店在整体供应链上的布局和建设。贝店目前所打造的智能供应链体系分为“前端”产源、“中端”物流运输、“后端”运营与售后保障三个部分。在货源前端,贝店通过与品牌、产地、工厂合作为消费者提供高性价比商品;在运输中端,贝店通过聚集优质物流服务商,建立起全国智慧供应链联盟,在各个维度进行服务升级。另外贝店还和腾讯云达成了战略合作,社交电商领域的人工智能、大数据、云计算等都是贝店未来探索的方向。

依托于贝贝集团,贝店成立至今不到两年,但它已经完成8.6亿元人民币融资,会员用户数超过五千万,实现单季度订单量突破1亿。需要特别指出的是,作为分销型社交电商的代表,贝店在“合规性”上的表现一直以来都非常好,它通过KOL“一级分销”的模式避免了部分社交电商平台一直以来面临的传销争议。

中国社交电商最新展望

社交电商发展至今至少也有个三四年了,行业内对于社交电商的特别关注也持续了一段时间。现在,我们有必要对国内社交电商的最新动态进行一个总结和展望。

什么是社交电商?综合目前行业内玩家对于大量社交电商模式的探索,我们可以给它下一个这样的定义:所谓社交电商,是基于社交媒介功能,建立在社交关系基础上,通过社交活动、内容分享等方式低成本获取流量,最终实现商业变现的创新型电商模式。

那么截至目前为止,国内的社交电商平台们都有哪些类别?

如果按照社交对电商影响的主要环节进行分类的话,对于国内已经出现的这些社交电商平台们,我们可以把它们分为如下四个类别:拼购型社交电商(社交主要影响分享传播)、分销型社交电商(社交主要影响销售模式)、内容分享型社交电商 (社交主要影响购买决策)、社区团购型社交电商(社交主要影响需求获取)。

按照现在的发展情况来看,国内内容分享型、拼购型两种社交电商模式均已跑出头部玩家, 比如内容分享型的小红书、拼购型的拼多多,它们的商业模式也逐渐清晰成熟,未来的发展趋势相对比较可预见。

在国内市场上,目前排名比较靠前的拼购型社交电商平台有:拼多多、京东拼购、苏宁拼购等;内容分享型社交电商平台有小红书、什么值得买等;分销型社交电商平台有云集、贝店、环球捕手等;社区团购型社交电商平台有你我您、芙蓉兴盛、十荟团等。

另外需要指出的是,这些社交电商平台们通过用户社交行为激发购买需求,实现信任机制加快构建、购买效率提高,快速推广传播得以飞速崛起,其很大的一个基础都在于以微信等为代表的社交平台的强势发展。

根据腾讯发布的《2018微信数据报告》显示,微信的月活跃用户数已经达到10.83亿。在个人社交方面,2018年相比2015年,微信中的人均加好友数量增长了110%。作为中国头部社交平台,微信已经从即时通讯工具发展成为一站式社交服务平台,正是在此基础上,社交电商们才得以蓬勃发展。

作为开放式平台及生态系統,微信提供了庞大数量且有黏性的用户流量、数字化支付系統。微信的流量触点包括微信即时通讯、微信朋友圈、微信公众号及微信小程序等,这些社交基础设施和社交触点一起带动了社交电商平台的“社交裂变”。

微信之外,随着后流量时代的来临,互联网红利的消退,国内互联网行业正在进入“用户存量时代”。这直接导致了互联网渗透率触及天花板,线上增长逻辑从关注用户增长向获取用户使用时长转变。基于此,以即时通讯、在线视频、短视频、咨询平台等为主的各类社交类媒介的蓬勃发展也在占据用户更多的使用时长、抢占用户上起到很大的作用。

未来,社交对于电商的影响将更加深入。随着在线社交网络从熟人关系网络向社区和社群关系网络转变,熟人关系之外的弱关系网络已经成为获得信息、分发信息的主要渠道,它在多方面对消费群体的购买决策产生影响,这也是社交电商们越来越关注的重点趋势。

在国内互联网环境越来越良性发展、移动互联网浪潮改变了民众各方面工作、生活习惯的大背景下,互联网普及、移动网络数据使用量、移动支付、物流等维度都在过去几年实现了飞速增长,中国网络零售在整体零售中的占比目前已经达到了全球最高的水平,整个互联网社会大环境也在驱动着社交电商的快速发展。

还有一点不能忽略的就是,政策对于社交电商的发展正变得越来越有利。从国家工商总局颁布《关于加强网络市场监管的意见》以来,政府陆续出台相关政策,社交电商市场秩序逐步规范。随着今年年初《中国电子商务法》的正式实施,国家正鼓励发展电子商务新业态、创新商业模式,这给社交电商提供了良好的政策沃土,行业在逐步规范中前行。

电商社交化正成为大势所趋,虽然行业内企业如今在社交这一环节对电商的介入程度深浅不一,但可以确定的是,未来电商平台们会充分运用社交红利,挖掘用户价值,实现商品交易。

社交之外,未来社交电商平台们的竞争还会更加趋向于零售本质,供应链、服务能力、用户规模等方面正在体现出越来越重要的价值。对于“多强并存”的社交电商平台们来说,前路虽然漫漫,但未来可期。