编译:五米

编辑:琼凉

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

LP们普遍认为,一旦私募股权公司拥有一只表现不佳的基金,最好的出路就是未来停止对该基金的投资。即使该公司过去拥有多只排名前25%的基金。正如一句老话“骗我一次,你可耻;骗我两次,我可耻。”然而,许多私募股权公司似乎都经历了以下的生命周期:

第一阶段:5亿至50亿美元的基金规模,专注于特定的市场领域,实现前25%或前10%的业绩;专业人士渴望成功,愿意不惜一切代价赢得胜利。

第二阶段:由于前期基金的成功,基金规模增长了2-4倍;基金公司无法拒绝LP对其资金方面提出的一些几乎无法满足的需求;更多的资金池让他们偏离了曾经致使他们成功的投资策略;对于追求卓越的渴望被对募资和大规模扩张亦或是享受生活的的乐趣所取代。

第三阶段:规模大一些的基金开始表现不佳,且融资对于他们来说变的越加困难;此时,基金公司决定回归初心,启用早期的投资策略,随之基金规模缩减25%-80%,回报显著提高。

在过去10年里,几乎每个LP都会面临无数次这样的决定:是否要投资一只曾经排名前25%的基金、但后来募资过多且投资过快,之后却表现平平。一些基金公司一直被其表现不佳的基金压得喘不过气,尽管基金公司已经承认了错误,但LP似乎并不感兴趣,对此,基金公司在筹集资金方面的越加艰难。那么,作为机构投资者,应该如何应对这种情况?是否应该做出承诺,相信不会重蹈覆辙?但如果该基金再次表现不佳怎么办?LP的判断会因为两次被愚弄而受到质疑吗?

引用南希·里根(Nancy Reagan)的话:“说不。”生命是短暂的,有很多优秀的私募基金。为什么要冒险“重启”一家公司呢?但在过去的一年时间里,一些数据让人质疑,减少或者不再投资这些基金的决定是否正确。一家史上业绩表现优异的基金公司,是否可能会因一只业绩差的基金而受到激励,决定纠正自己的错误,并向其他人证明,这家公司能够再次成功?

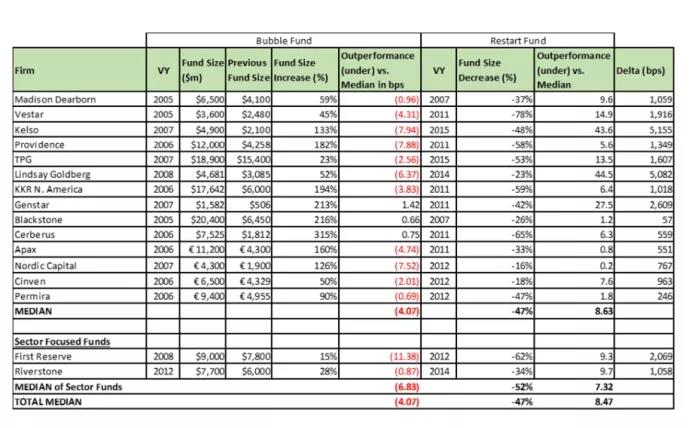

下面就用检验假设的数据库,即如何避免投资表现不佳的基金公司,且投资的基金能够跑赢大盘。总的来说,有20家公司的基金规模增长20%或以上,然后基金规模下降15%或以上的标准。在这些公司中,有一半公司的基金规模增长100%以上,而其中65%的公司中,基金规模快速增长后,下降幅度则大于40%。数据只显示了16家公司的详细信息,其中4家公司的公开信息不完整,必须用私人数据加以补充。首先,一只基金公司必须有1-3只表现强劲的基金,然后是一只大体量基金和一只小数额基金。这通常需要12-15年的时间。此外,当一些基金公司存在业绩表现不佳的单只或多只基金后便无法融资,或者选择不融资,因此不可能将这些公司纳入数据库。最后,一些基金专注于某个行业,如果该行业经历了长时间的低迷,那么该基金很可能在行业状况改善之前不会有出色表现。

数据显示,在20家“重启”基金公司中,2005-2008年有17家公司成功募集资金,比之前的基金高出35%-671%。在20只基金中,有17只(占85%)的表现比基准中值低69个基点至2400个基点。按中值计算,关注多个领域的基金公司表现落后于中值407个基点,而专注于行业的基金则落后于683个基点。2007年至2015年,这20只基金随后都募集了资金,规模比上一只基金小16%至78%。所有基金的规模平均跌幅为47%。在这20只重启基金中,有19只表现优于中值。按中值计算,多领域投资的基金表现好于863个基点,而专注于行业的基金则好于732个基点。如果有几家公司的表现好于基准指数,但95%的重启基金表现好于基准指数的中值,而90%的基金表现好于基准指数的中值,幅度超过500个基点!

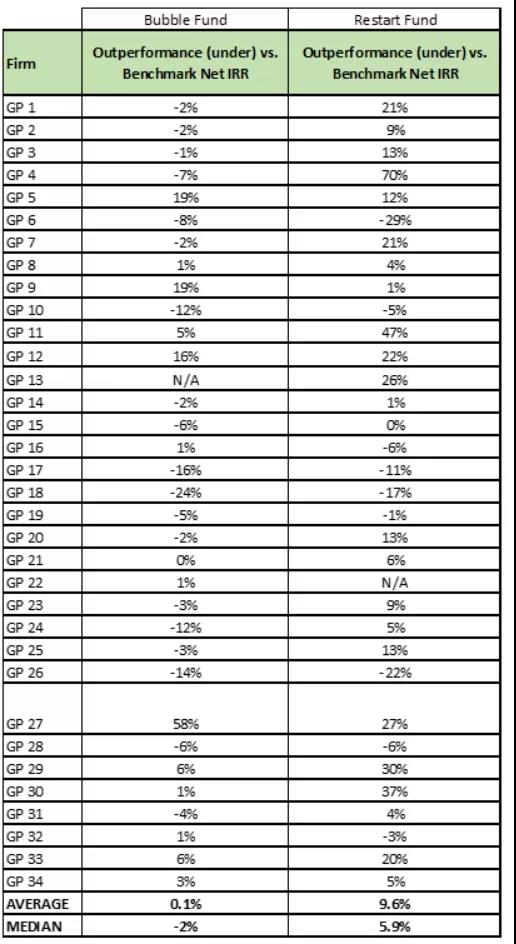

专注于美国低端市场中存在的基金组合平台RCP Advisors对其自营数据库中基金规模不超过20亿美元的基金进行了类似的分析。RCP找到了34只符合上述定义的“重启”基金。每只基金的规模都至少比前一只规模较大的基金小40%。下面的图表总结了他们的发现。“重启”基金与上一只基金的平均回报率之比中值为780个基点,有利于重启基金。当比较平均回报率时,这种利差甚至更高。虽然没有在下面的图表中显示,TVPI的数据也显示,与基准相比,重启基金的表现优于之前的基金。

这里的结论并不是承诺每一个“重启”基金都会表现良好,研究结果不是建议一些基金也这么做,具体情况应该具体分析。有一些基金公司尽管筹集了很多资金,但表现不佳,而且也却无意改变他们自己的行为。公司表现持续走低的原因有很多:市场竞争让它们失去了差异化,最好的投资者离开,或者市场发生了变化,基金公司拒绝适应环境等。无论如何,数据显示,起初表现良好,后续表现不佳的基金值得被考虑。

免责声明:本文所表达的观点和意见均为作者的观点,并不一定反映GPLP犀牛财经的官方政策或立场。