作者:蔚芮

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

7月30日晚间,览海投资(600896.SH)发布了备受关注的2019年的中期业绩财务报告,这也是其摘帽后的首份中期财务报告。

然而财报却让投资人大跌眼镜,览海投资2019年上半年实现营业收入956.06万元,同比下滑57.29%;净亏损8809.71万元,同比下滑273.64%。

如此惨淡的业绩让投资人不由地一惊,难道又要被带帽了吗?

一顿操作猛如虎,“摘帽”后经营困境仍未解

览海投资于1996年在上交所上市,从2008-2018年的10年间,深陷扣非净利润亏损泥潭。2016-2017年,因连续两年净利润亏损,览海投资被“披星戴帽”。

近年来,为了改变自身的困境,览海投资频频通过股权质押、出售子公司股权、以及在二级市场上进行股票交易等方式来筹措资金。

2016-2019年三年间,览海投资先后出售了子公司海南海盛、深圳三鼎、海盛上寿股权给关联方中远海运、览海洛恒等。

2018年,览海投资在二级市场上大量抛售其所持有的东华软件(002065.SZ)股票,抛售约1.47亿股。

根据统计,从2016年以来,览海投资通过上述方式累计获利近10亿元,一顿猛如虎的操作之后,2018年览海投资净利润为1.14亿元,2019年4月实现了“摘星脱帽”。

危机虽然化解,但览海投资的经营并未根本好转,2019年两个季度业绩均大幅下滑。2019年一季报显示,览海投资实现营业收入513.00万元,同比下滑56.91%;净亏损2871.49万元。2019年半年报显示,第二季度,览海投资实现营业收入443.06万元,同比下滑57.71%;净亏损5938.21万元。

此外,览海投资的股权质押比例不断攀升。从2016到2019年8月,览海投资发布了9次关于公司股东质押股份的相关公告。在2019年7月3日发布的一次公告中,控股股东上海蓝海投资有限公司累计质押了2.74亿股,占到其所持股的89.82%。

转型做医疗后入不敷出

览海投资的原本主营业务是航运,从2015年开始,览海投资开始不断剥离航运资产,逐步向医疗领域探索。2018年,览海投资的医疗服务业务被纳入财务报表中的主营业务项,并且从2019年开始,医疗业务就成了览海投资营业收入的唯一来源。

医疗业务被览海投资寄予了厚望,被认为是其发展的助推器。然而现实的情况却不容乐观。

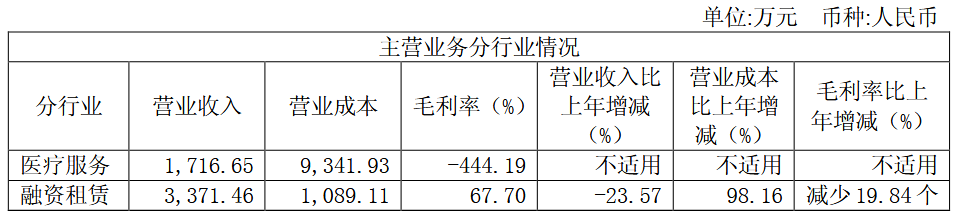

资料来源:览海投资2018年年报

GPLP犀牛财经发现,2018年,览海投资医疗服务业务的收入为1716.65万元,而成本却高达9341.93万元,毛利率为-444.19%;2019年医疗服务是览海投资的唯一营业收入来源,根据2019年半年报显示,2019年上半年,览海投资的营业收入为956.06万元,营业成本为5252.96万元,毛利率为-449.44%。

览海投资2019年中报中提到,目前览海投资运营及在建的高端医疗项目均布局在上海陆家嘴、淮海路、外滩等核心商务区及国家级医学园区新虹桥国际医学中心内。而览海投资的官网资料显示,览海投资在上海环球金融中心的门诊占地面积约8000平方米,平均日租金约在10元/平方米,那么按此来计算,一年的租金成本约在3000万左右,这仅仅是一家门诊。

而医疗投资行业有关人士表示,目前民营的高端医疗服务行业应当挖掘行业内没有被开发的需求,做其他医疗机构做不了的,选择黄金地段,考虑位置因素是次要的,高额的租金会给公司带来运营压力。

在2018年,览海投资曾立了个小目标,称2019年全力实现营业收入1.5亿元,营业成本控制在1.2亿元以内。不过从刚发布的中报来看,这个小目标似乎并未实现。

资金缺口巨大,靠大股东财务资助

根据2019年览海投资中报,GPLP犀牛财经发现,截至2019年6月30日,览海投资的货币资金为2421.47万元,经营活动现金流净额为-3694.34万元,投资活动现金流净额为-821.99万元,筹资活动现金流净额为3475.92万元。将经营、投资、筹资三者合计得到净额为-1040.41万元。

值得注意的是,在2018年览海投资回复上交所问询时提到,未来会投入合计超过20亿元资金用于筹建国际高端综合医院和专科医院。不过,从览海投资近3年的动作来看,目前其他的产业已经剥离完毕,后续通过转让其他产业方式来获取资金似乎已经不可能。

对此,GPLP犀牛财经向览海投资发去了问询求证函,览海投资回复称,目前公司的资金来源主要为自有资金、银行贷款及大股东财务资助,在符合相关条件和时机成熟的情况下,公司会积极考虑资本市场直接融资、引进战略投资者和与产业基金合作等方式筹集资金。

对于刚刚摘掉帽子的览海投资来说,2019年上半年的业绩很难看,距离自己定的小目标也有很大距离。下半年览海投资能否实现华丽的逆袭,仍是未知数。