作者:杨远

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

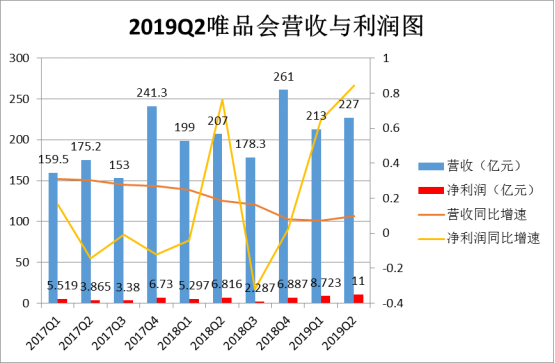

8月15日凌晨,唯品会(VIPS.NYSE)发布截至6月30日的2019财年第二季度未经审计财报。报告显示,唯品会Q2净营收为227亿元(约合33亿美元),同比增长9.7%;归属于公司股东的净利润为8.135亿元(约合1.185亿美元),同比增长19.3%。

亮眼财报背后,是唯品会正在失去高速增长的势头。2017年Q1至2019年Q1,唯品会营收同比增速从31.1%持续下降至7.3%,2019年Q2虽然略有回升至9.7%,但仍未突破个位数的尴尬。

丧失高成长性的唯品会,业务陷入瓶颈期,市值也是大幅度下降。上市7年来,市值从高峰期的150亿美元跌至如今的52.81亿美元,市值蒸发了64.8%。

营收放缓失去高成长性,线下布局仍有待观察

早期,大众对唯品会的认知是“线上的奥特莱斯”,也就是主要处理服装尾货库存,在注重性价比的年代,作为专注女性服饰平台的垂直特卖电商平台,唯品会一度获得用户青睐。

但市场的风向也一直在变。竞争对手天猫等已经开始利用数据和技术、根据市场实际需求来指导生产,使得商家的库存也越来越少,加上天猫等SKU更多的电商的挤压,品类相对更加单一的唯品会,显然也不能继续坐享特卖红利。

类似唯品会的商业模式越来越难做了。财报显示,相比2013年与2014年1395.79%、119.78%的营收同比增速,2015年以后已经不复存在,唯品会的营收增速一路下跌,高增长性的特张已经丧失了。

面对特卖业务营收增长的天花板,唯品会也努力尝试去改变,2018年一季度宣布与腾讯京东合作的京腾计划,2019年7月以29亿元买下的杉杉商业集团。

“京腾计划”实施后,腾讯给了唯品会的微信入口,京东也同样在首页接入唯品会的官方旗舰店,一度也确实给唯品会带来了真金白银的流量。财报显示从2018年Q2到2019Q2,活跃用户数同比分别增长6%、11%、13%、14%,11% ,其中有24%、22%、23%、25%、23%的新客流量皆来自腾讯和京东入口。

虽然流量增长在短期内明显可见,但是对业绩的贡献依然有限。从2018第三季度以后,营收同比增速也开始出现肉眼可见的放缓。尽管京东和腾讯提供了流量入口,唯品会能不能留存住用户并有效变现,也仍然是个未知数。

此外,唯品会在7月宣布以29亿元买下的杉杉商业集团有限公司,也有业内人士指出,唯品会线下店的定位,到底是解决库存问题,还是通过线下店的体验为线上做导流,目前也并不清晰。

显然,唯品会的线下业务,还有很长的路要走。

多元战略失利,重回特卖业务原点

业务陷入瓶颈期后,唯品会频繁尝试多元战略,为此,唯品会也没少“蹭”了风口。

早在2016年10月,在互联网第三方支付火热的时候,唯品会也收购浙江贝付科技有限公司,获得第三方支付牌照,推出唯品金融,陆续上线“唯品花”“唯品宝”和“唯爱宝”,被业内认为是对标阿里的花呗、京东的白条。

在2017年唯品会的战略规划里,电商、金融、物流,也一度被唯品会称作是三大马车。在金融领域,唯品会的表现并不好。根据2017年财报显示,互联网金融业务净收入2.5亿元,计提坏账就达到1.2亿元,唯品会也曾有表示,在金融产品提供信贷服务的过程中,应收账款及其他应收款项及预付款项不断增加,导致坏账风险变大。

唯品会启动自建的品骏物流,也导致履约费用在总运营支出中所占的比例居高不下,高达50%左右。

唯品会还尝试入局生鲜,但该业务的前景也不甚明朗。2017年10月,唯品会在广州开出第一家品骏生活生鲜社区店,到目前为止,在公开资料上能查到的数据也仅为8家。

三驾马车及生鲜业务显然没能驱动唯品会进入新的巅峰,兜兜转转,经过一系列试错以后,唯品会从2018三季度宣布,还是要回归特卖与好货战略,重新做自己擅长的事。

特卖还是那个特卖,但唯品会已经不再是过去那个专门做特卖的唯品会了。