作者:杨远

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

8月16日,凯文教育(002659.SZ)发布2019年中报,2019年上半年实现营业收入1.53亿元,同比上涨70.79%,对比上一季度98.78%的增速,也出现下滑。实现归母净利润-5569.76万元,实现扣非归母净利润-5606.87万元,亏损同比扩大7.74%。

从往年的财报来看,其实从2016年起,凯文教育就开始出现亏损,直到今年,这种亏损的势头依旧没有缓和。

截止8月22日收盘,凯文教育每股股份7.9元,市值39.39亿元。

重模式是“自讨苦吃”吗

凯文教育原本并不是做教育。

如今的凯文教育,昔日还叫做江苏中泰桥梁钢构股份有限公司(后简称“中泰桥梁”)。

从2015年开始,不想做桥梁的中泰桥梁,联合下设子公司北京文华学信教育投资有限公司,运用增资和自身直接投资、定增收购等方式,将北京海淀凯文学校和北京市朝阳凯文学校双双纳入麾下。

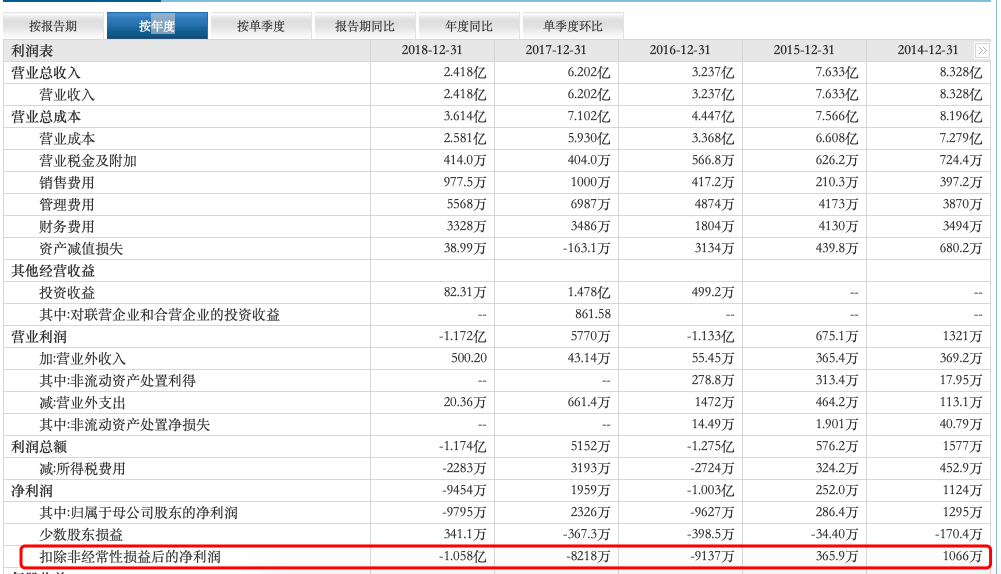

不过,教育不是那么好做的。也是从2016年开始,财报也开始出现了明显下滑。扣非净利润从2015年的盈利365.9万,骤降转负到2016年的亏损9137万,即使2017年的亏损有所缓和,到了2018年,亏损依旧没有收窄。

显然,中泰桥梁并未放弃。在2017年公司更是宣布剥离原主营业务-桥梁钢结构,到了2018年1月则改名为凯文教育,也算是表示全力进军教育领域的决心。

凯文教育选择的切入点是国际教育,对比同行业的另一家公司枫叶教育,则选择的是轻资产模式,即与地产商和地方政府合作,教育公司只需输出品牌、师资和管理人才等,其他重资产如土地,办公大楼等由地产商和地方政府提供,这种模式单从成本上说,风险也相对更低。

而反观成立晚于枫叶教育十多年的凯文教育,至今旗下的学校数量也不算多。原本业务更”轻“的凯文教育,却选择了一条更难走的路。

根据财报数据计算,凯文教育的有形资产占总资产(有形资产和总资产的计算均剔除了递延资产和待摊费用)的比例为65.60%,这种巨大的有形资产也导致固定成本的提高。

经计算,2019年中报中固定成本(包括:职工薪酬、折旧摊销、利息费用和长期待摊费用的摊销)占营业收入比例也达到46.42%,对于凯文教育来说,无疑是负重前行。

值得一提的是,在这种情况下,凯文教育全资子公司还在2018年曾试图收购美国三家学校,但又在2019年7月宣布终止收购。

钱,还是烧不起的。

毛利率低成本控制上仍有不足

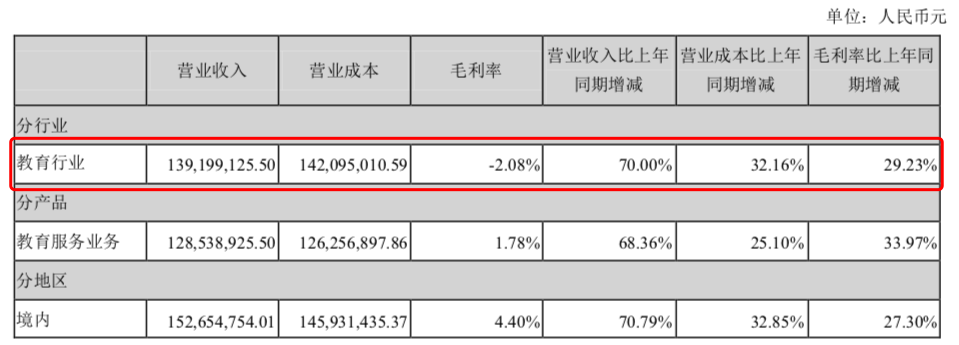

另外值得注意的是,虽然凯文教育本次半年报中主营业务教育行业的毛利率同比增长了29.23%,但仍仅为-2.08%。而对比同行枫叶教育、成实外教育,毛利率都达到了40%以上。

毛利率的高低,在很大程度上是企业产品竞争力的体现,营业成本高过营业收入,可以看出凯文教育在成本控制上仍有不足。

同样,即使凯文教育的招生规模在扩大,收入的增加也是因为学员人数增加,但因此而附带的大量人工成本、租金及运营费用也提高了营业成本,导致净利下滑。

其次,凯文教育的流动比率2019年半年报和2018年年报分别为1.01%和0.98%。而对比其他的教育企业,枫叶教育2018年年报的流动比率1.49%,昂立教育2018年年报的流动比率为1.26%。