作者:蔚芮

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

2019年8月22日,证监会披露了筑博设计股份有限公司(以下简称“筑博设计”)IPO招股书。

筑博设计主要从事建筑设计及其相关业务的设计与咨询,业务涵盖建筑设计、城市规划、风景园林设计、室内设计等服务。

2014年,筑博设计首次对外发布IPO招股书,后来因为财务数据需要更新,宣布中止审查。2016年,筑博设计重新递交了IPO招股书,但因为收入确认、增收不增利、员工薪酬等诸多问题被证监会否了。

3年之后,筑博设计再次归来,但却“改头换面”:更换了保荐券商,更改了注册地址,由原本的广东省深圳市改为西藏自治区拉萨市、不再设置业务合同“自我保护条款”等,并且于8月14日,还更新了招股说明书。

不过,GPLP犀牛财经阅读其招股书发现,其“老毛病”依然没有改变。

地产客户依赖严重仍存在

2014年,筑博设计首次冲刺IPO的时候,单一依赖地产行业客户的问题就受到了市场的关注。

筑博设计2016年递交的招股书显示,2013-2015年,保利地产(600048.SH)和万科地产(000002.SZ)是其头部客户。两大地产商贡献的收入占当年全年的营业收入比分别为19.06%、21.89%、21.67%。在筑博设计各期前五大客户合计营收中,占比也均70.00%以上。

而在此次筑博设计更新的招股书中,上述现象依旧没有改变。

筑博设计2019年更新后的招股书显示,2016-2019年上半年,保利地产和万科地产依旧是其头部客户。2016-2019年上半年二者贡献收入占当期的营业收入比分别为27.77%、24.5%、25.17%、25.24%。占各期前五大客户合计营收比依旧在70%以上。

众所周知,房地产行业是十分容易受到宏观经济波动和相关政策影响的行业。如果出现利空因素,将会直接影响整个建筑设计行业。而筑博设计对房地产行业的依赖性高,一旦未来宏观经济出现不利或者政府进一步加大对房地产行业的调控力度,可能会对其产生不利影响,进而影响筑博设计的经营业绩。

毛利率长期低于行业平均水平

上面提到,筑博设计业务范围涵盖建筑设计、城市规划以及与设计相关的咨询服务。而建筑设计业务是其主要营业收入的来源。

2019年更新的招股书显示,2016-2018年,筑博设计的营业收入分别为6.37亿元、6.97亿元、8.42亿元;其中,建筑设计业务收入分别为5.87亿元、6.34亿元、7.65亿元,占同期营业收入比分别为92.29%、91.18%、90.99%。

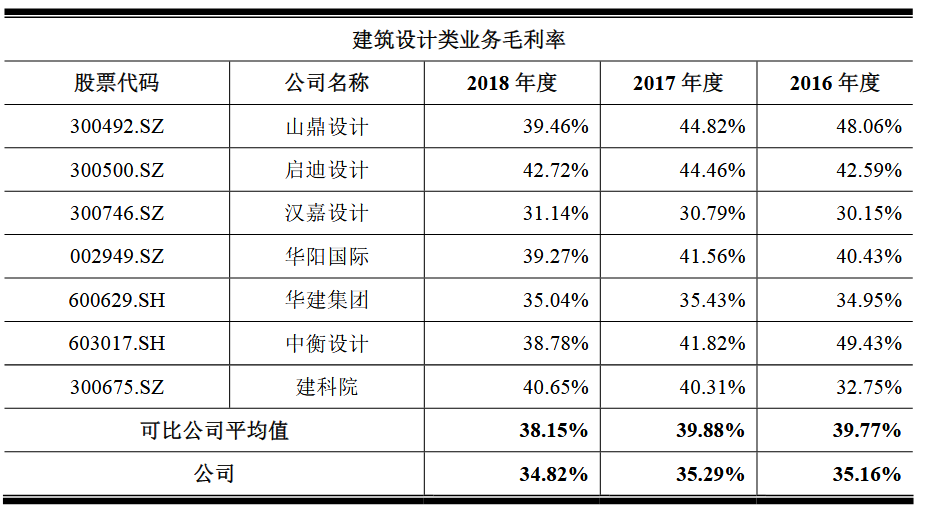

虽然筑博设计的建筑业务收入在不断地增长,但是其毛利率却低于同行业平均水平。

资料来源:筑博设计招股书

2016-2018年,筑博设计建筑业务的毛利率分别为35.16%、35.29%、34.82%。而同行业公司2016-2018年的毛利率平均水平分别为39.77%、39.88%、38.15%。连续3年,筑博设计建筑业务的毛利率低于行业平均水平。

对此,筑博设计解释称,主要是人力成本过高,人员薪酬过高所导致。2016-2018年,人员薪酬总额分别为3.03亿元、3.41亿元、4.01亿元,占同期的营业成本比分别为73.45%、75.75%、73.20%。

新业务业绩惨淡

长期依赖于地产行业,是筑博设计的主要风险。筑博设计似乎也意识到了这一点。筑博设计提到,未来将大力拓展其他设计相关业务,提升公司的整体盈利水平,包括积极开拓城市规划、市政设计、风景园林设计、工程咨询等领域的业务;以及以传统建筑设计为基础,加大BIM 技术、装配式建筑、建筑智能化、绿色建筑等领域的研究与应用。

事实上,筑博设计很早就涉猎其中,并且设立了相应的子公司,但是经营业绩却不乐观。

更新的招股书显示,2018年,子公司筑博深圳的净利润为21.44万元,子公司筑全科技的净利润为0.09万元,子公司筑博智能的净利润为4.30万元。

而更意外的是,筑博设计实控人徐先林控制的三家投资公司筑先投资、筑为投资和筑就投资2018年合计净利润为0.12万元。某种意义上来说,上述子公司可能只是“象征性地存在”。

而筑博设计与万科地产等公司合资设立的从事建筑用预制混泥土构建研发、生产、销售的广东中建,2018年净利润亏损300万元。值得注意的是,在2016年筑博设计IPO的时候,证监会就曾对广东中建进行过询问。

这是筑博设计第三次冲刺IPO了,究竟能否成功,依旧充满不确定性。