北京时间8月29日,新氧科技(NASDAQ:SY)发布了2019年第二季度财报。

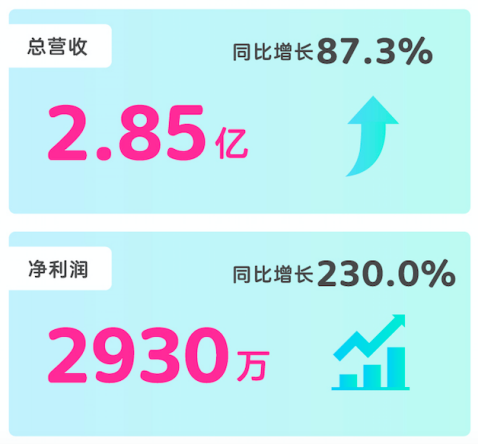

二季报显示,截至2019年6月30日,新氧科技实现营收2.85亿元,较去年同期增长87.3%,并超过公司于Q1财报发布的Q2营收预期高值;实现净利润2930万元,相比去年同期增长230%;非美国通用会计准则的净利润显著增长,达1.022亿元,去年同期为1270万元,同比增长805%。这是新氧科技在2017年扭亏为盈后,其营收连续10个季度保持持续的季度环比与同比增长。

2019年第二季度,新氧平台促成医美服务交易总额为8.929亿元,相比去年同期增长81.9%。付费医疗机构数为3157家,相比去年同期的2265家增长39.4%。

2019年上半年,新氧科技总收入为4.91亿元,相比去年同期增长84.7%;实现净利润7520万元,去年全年为5508万元,上半年净利润已超去年全年。

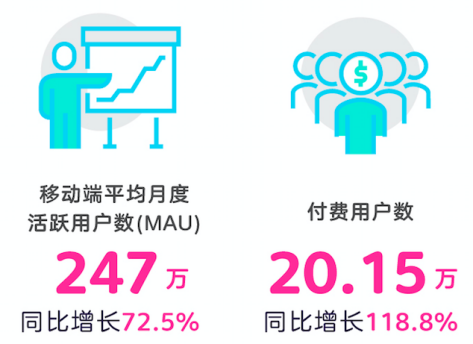

公司经营方面,2019年第二季度,新氧移动端平均月度活跃用户数(MAU)为247万,较去年同期增长72.5%;其中付费用户数为20.15万,较去年同期增长118.8%。付费用户增速超过月活,表明平台具有良好的生态,可以将流量转化为实际消费。

新氧董事长兼首席执行官金星先生表示:“本季度公司业绩表现强劲,业务持续保持增长势头。随着平台内容不断丰富,用户体验不断提高,新氧社区的用户群体持续扩大。本季度平均移动月活和付费用户数持续显著增长,同比分别上升72.5%和118.8%。我们的核心依然是持续深入渗透医美行业,提高用户群体的数量和粘性。同时医疗机构也正在看到我们的高效获客、差异化品牌建设和运营效率提升所带来的独特价值。展望未来,我们完全相信行业将继续展现可持续的增长机遇,公司有能力把握机遇,为股东创造长期价值。”

新氧首席财务官于敏先生补充说:“本季度总收入为2.850亿元人民币,相比去年同期增长87.3%,并超过公司指引高值。用户体验是用户数量增长的关键,我们审慎地在增加服务商业化变现和加强用户体验之间达到平衡。对于目前的进展,我感到十分满意。我们的商业化举措并未影响用户数量和用户对平台的黏性,这表明公司平台正在向用户和医疗机构提供不断增长的价值。我们持续扩大平台规模,建立多样化的收入来源,公司盈利能力得以提升,本季度非美国通用会计准则净利润显著增长达1.022亿元人民币。”

医美消费线上渗透加速,新氧成流量“入海口”

Frost & Sullivan数据显示,医美服务供应商透过线上医美服务平台的获客支出占所有线上渠道获客总支出的比例从2014年的0.9%增加至2018年的7.0%,预计2023年将达到25.6%。且预计在医美服务平台上的获客总支出将由2018年的13亿元增长至2023年的126亿元,年均复合增长率达到58.2%。

线上医美服务平台之所以吸引医美服务供应商,是因为其能以专业的信息吸引精准的流量,再做分发。特别是当大量的内容沉淀在平台上后,将成为医生和机构质量的重要参考。

新氧二季度财报显示,移动端平均月度活跃用户数(MAU)为247万,同比增长72.5%;付费用户数为20.15万,同比增长118.8%。付费用户增速超过月活增速,表明平台具有良好的内容生态能力,实现流量分发,并转化为消费。

“通过以内容营销为主的打法,新氧可以帮助机构和医生建立自己的‘自媒体’,吸引粉丝,并且提供管理粉丝的工具,让新氧成为机构和医生运营私域流量的平台,成为全网流量的‘入海口’。”金星表示。

中国互联网马太效应强,上市后新氧有更多资金储备来抢占用户心智,比如加大广告投放;以及加大医美消费线上化的市场教育,比如,新氧开始了一系列的电商造节活动,联合平台上的入驻机构,通过补贴和福利等方式吸引用户进行消费。

巨头入场,中国互联网医美角逐进入下半场

2015年是中国医美互联网行业激烈竞争的时期,涌现出十几家平台。到2018年,中国医美市场规模超过1000亿,新氧占线上医美用户每日使用总时长的比例已经达到84.1%,流量向头部平台汇聚的马太效应日显。

医美属于医疗领域,因为专业门槛护城河极高,巨头此前未敢大举进入。但到2019年,这一面貌开始改观。

2019年美团二季度财报显示其净利润14.9亿元,上季度则净亏损10.3亿元,首次扭亏。其中医美业务的贡献被提及。另外,阿里健康、百度、京东等互联网企业均开始涉足医美领域。

巨头的进入或将中国互联网医美的角逐带入下半场。《新氧2019医美行业白皮书》显示,2019年中国医美疗程消费量将超过美国巴西日本韩国这些医美消费大国,居全球第一。

“互联网巨头入局医美是一个好现象,这表明大家越来越能用正常的眼光看待医美行业,新氧在这个行业6年,社会大部分时候对医美是戴着有色眼镜来看的,大公司的进入,恰恰证明了医美在未来是一个非常有潜力的朝阳行业。”金星表示,在医疗这样的专业领域,垂直平台的优势更加明显。

医美之后,万亿消费医疗市场正在展开

医疗行业不同于衣食住行, 为了保障消费安全,新氧采取了系列举措,包括平台入驻机构和医生100%正规,以及采取诸多措施应对黑产,保障信息的真实性。

新氧自创建初期就开始通过技术和人工审核两方面对不良信息进行拦截,目前通过技术拦截的可疑日记有129万篇,人工审核团队过百人。2019年8月,新氧上线人脸识别认证系统,成为国内第一个采用真人与照片比对技术进行内容审核的医美平台。

“互联网医疗是一个慢行业,我们会以内容审核的严谨性为优先,哪怕会影响公司的发展速度。”金星此前在公开场合表示,新氧接下来的战略是“一纵一横”。“一纵”即向医美行业继续深耕,做产业互联网。用互联网为产业中的各个生产要素赋能,提升产业效率。

“一横”则是新氧要拓展更多消费医疗品类。其中新氧在齿科领域经过半年的运营已经取得了不错的成绩。医美项目的高客单、高决策门槛等特性与齿科的正畸、种植牙、牙贴面等项目几乎完全吻合,而这些高客单项目对于齿科机构来说,恰恰是最难被攻克的业务“堡垒”。

金星透露,新氧齿科平均客单价高于3000元,比医美业务的平均客单价还高。目前,新氧齿科已有超1400家专业齿科机构入驻,吸引了约2500名齿科医生,积累了近10W真人齿科矫正案例。

预计到2022年,中国消费医疗市场将达到万亿规模。“这个赛道足够大、足够宽。过去6年新氧在医美领域的成功实践,已被验证可以复制到其它高客单价、高决策门槛的消费医疗领域。” 金星表示。