双十一要来了! 在这个消费者“剁手”的日子,做精选、做拼团、做内容导购的电商们,纷纷下血本、搞噱头以期在这个节点爆发。从这几年双十一的火爆情况来看,能在这个“全平台折扣”的日子里,让消费者满意且口口相传的平台,必须物美价廉且物流要快。

能做到“物美价廉,物流快”的电商平台不多,京东做到了“物流快”、拼多多做到了“价廉”、小红书做到了“物美”。云集各占一丢丢,上市5个月后发布的2019年第二季度财报也可圈可点。云集2019年第二季度未经审计的财务报告显示:第二季度营收为30.641亿元,去年同期32.556亿元;净亏损8450万元,去年同期净利润8740万元。另外,由于商城业务的稳健增长,云集GMV同比增长46.4%至人民币82亿元。

国内电商企业遍地,阿里、京东固若金汤;苏宁、唯品会游刃有余;拼多多、小红书积极进取,云集起步晚、经验少、声量低,在电商大佬林立的电商激流里沉浮不进则退……

赶“社交+低价”风口

社交电商可算是崛起了。市场规模爆发式增长,解决了数以千计群众的工作需求,资本也赶来参一脚。

市场规模暴涨。近几年社交电商呈高速发展之势,市场规模不断扩大,网络数据显示:2014年社交电商市场规模仅950.1亿元,2018年突破1.2万亿元,预计2019年市场规模将达20605.8亿元,同比增长63.2%,社交电商产生了巨大的经济效益以及社会效益。

从业人数暴加。各大平台激励政策层出不穷,社交电商从业人员也在不断扩大。据悉,2018年社交电商从业人员规模突破3000万人,2019年社交电商从业人员规模达到4801万人,同比增长58.3%,社交电商行业的从业者已经覆盖了全国各地。

融资数额暴增。资本的嗅觉总是敏锐的,据电子商务研究中心统计,2018年,社交电商融资总金额超200亿元。其中涉及B2C类有1家、拼团类有1家,导购类有1家、服务商类有3家、B2S2C类有3家。同样,据报道2019年Q1中国社区电商领域发生10起投融资事件,其中社区团购7起,社交电商、新零售、社交新零售各1起。

从市场规模、从业人员、融资情况来看,社交电商已然成为电商行业最强劲的经济增长动力。

用户量、成交量、营收一直被资本当成衡量一家电商企业健康发展的标准,因而用户量长期被电商平台当做炫耀的资本,拼多多从一亿用户到三亿用户的标语喊得响亮,蘑菇街、云集等平台也在财报里纷纷透露用户的增长情况。基于平台线上线下导流的运营需求,资本对平台用户量越来越重视,电商平台对流量十分渴求,但电商红利期过后,电商平台流量窘境迟迟未解。

在此情况下,拼多多另辟蹊径借助社交平台微信的传播途径,通过社交互动、用户自传播等手段来辅助商品的购买,实现了用户量和商品成交量双增长,最终超越京东成为国内第二大电商平台。10月25日,美股上市公司拼多多收涨12.56%,报39.96美元,市值创下上市以来新高,达到464.5亿美元,超越448.2亿美元市值的京东,仅次于阿里巴巴、腾讯集团和美团点评。

依托“低价+社交”模式,拼多多触达了传统电商大量未能有效覆盖的用户群体,实现了质的飞跃。在社交的能量被拼多多挖掘出来后,云集、蘑菇街、贝店、小红书、京东、唯品会等电商平台纷纷涉猎社交电商。这些“学步者”接连赶来,他们学了其一又学了其二,其一是社交,其二是低价。

社交电商风口之上,“低价+社交”万能法则成就了一些社交电商平台短暂的一生,然而除了拼多多爬上了枝头,更多的是战战兢兢求生的试水者。而在众多试水者中跑出来的云集,前有猛虎、后有追兵,向前一步是悲壮,向后一步是绝望,根本没有多少后退的余地,只能硬着头皮往前闯。

先学舌拼多多

若不是招股书披露,人们对云集的印象还处于“传销品牌”的流言中,甚至有人会问:云集是干嘛的?

2019年5月份,云集成功赴美上市,成为继拼多多之后,又一家依托于微信生态平地而起的电商平台。背负社交电商名头,先后赴美上市的拼多多和云集,不出意料互相成为了“别人家的孩子”,两者自然而然被消费者、品牌商、资本拿来比较,而先来后到的观念也让消费者心生“云集学舌拼多多”的想法。

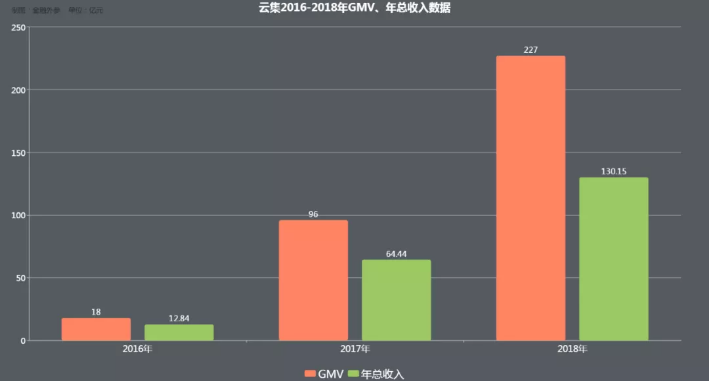

相较于,拼多多的庞大、迅速、高效,云集并不逊色。GMV突破百亿元、会员数高达700多万、三年时间杀入电商第一梯队,云集傲人的履历一一揭开。招股书显示:云集在2016年、2017年、2018年的GMV分别为18亿元、96亿元和227亿元。2018年相比2017年增长134.4%;总收入分别是12.84亿元、64.44亿元、130.15亿元,2018年相比上一年增长102%。

与云集同年出生的拼多多先一步走上了正轨。2018年拼多多平台GMV达4716亿元,较2017同期的1412亿元增长234%。2018年全年实现营收131.20亿元,同比增长652%。有意思的是,2018年拼多多营收131.20亿元,云集营收130.15亿,几乎不相上下。

如今拼多多已全面拉开了和云集的差距。在2019年第二季度财报中,云集总营收为人民币30.641亿元(约合4.463亿美元),而上年同期为人民币32.556亿元。而拼多多实现营收72.90亿元,较去年同期的27.09亿元同比增长169%,较今年一季度的45.452亿元,环比增长60%。

在用户数上,云集看重会员数,拼多多看重活跃用户数。云集会员数量攀升已超千万。截至2019年6月30日,在过去12个月中,云集交易会员从366万增至823万,同比增长125.1%。拼多多活跃用户飞涨,第二季度拼多多APP平均月活用户数达3.66亿,较去年同期的1.95亿同比增长88%。截至今年6月底,平台年活跃买家数达4.832亿,较去年同期的3.436亿同比增长41%,净增1.396亿。

从发展史来看,蹒跚学步的云集与拼多多即相似又有不同。不同点在于模式的不同、未来方向的不同。

拼多多主要通过社交裂变的方式帮助商家引流,为消费者省钱。社交裂变的方法是,通过微信邀请好友互动(砍一刀、团购)的方式获得了大量低成本流量。另外,在目标人群的选择上,拼多多利用微信社交属性很好实现了电商渠道的下沉,自然而然将目标用户聚焦到五环外的三四线城市以及县城、乡镇市场,而下沉市场又是低价的市场,主打极致低价的拼多多收割了巨大的流量。

云集与拼多多不同,云集不仅能帮消费者省钱,还让消费者成为云集店主赚钱。其贯彻S2b2c(S指的是供应链端的架构、b是云集上的会员、c是消费者用户)的商业模式,鼓励个人成为付费会员,让会员在云集开店成为店主,而后通过对于个人店主进行系统化培训,让店主更具有专业性,依靠店主在微信社交平台上的推荐、宣传与口碑传播,带来用户流量和商品交易,采购、发货等售后服务则由云集平台统一负责。既是一个“店主孵化器”也是一个通过社交裂变为商家引流的平台。

由此可见,拼多多、云集在获客模式上有很大差异。拼多多是平台模式,盈利途径是广告和交易佣金;云集是自营模式,盈利途径是商品销售差价和会员价。即使如此,云集学舌拼多多的传闻终归抹不去,再后来云集为了走出“拼多多的阴影”,拼多多为赶超“京东、阿里”,两者渐行渐远,一句话概括:云集转向会员电商,拼多多深耕社交电商。

后对标Costco

京东PLUS会员、淘宝88VIP、网易考拉黑卡会员、正品惠VIP会员……这些年巨头以及众多创业公司,都在依托自身的资源优势,以不同形式进军国内会员电商市场,就连会员电商鼻祖Costco——美国最大的连锁会员制仓储量贩店,也来国内分羹。

2018 年是社交电商风口,也是中国会员电商元年。云集既和社交电商沾边又执着于做会员电商,且早有布局会员电商的迹象。云集乘社交电商红利而起,完成了早期的用户积累,后将自己的定位从社交电商转向会员电商。

在各大场合中,云集创始人兼CEO肖尚略反复强调了云集会员电商这个定位,体现了云集会员制电商战略的势在必行。

肖尚略曾解释:“云集是一个以会员为基础的平台,通过自己的一套集体价值主张将会员们聚集在一起;云集实施有针对性的战略,重点关注质量和价格,为用户提供符合他们需求和偏好的产品;云集非常关注用户的信任,因为用户的信任是平台成长和成功的关键,云集通过赋能会员,让他们在社交网络中分享他们的购物体验、推广产品,让平台获得更多忠实用户的同时扩大影响力。”

云集收入构成同样暴露了云集对会员制模式的依赖和向往。

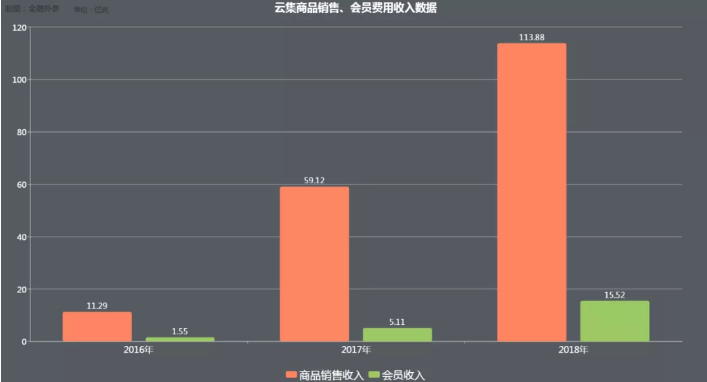

从云集财报获悉,云集的主要收入来源是商品销售其次是会员收入,且会员收入占比越来越高。从2016年到2018年,云集的总收入为分别为12.84亿元、64.44亿元、130.15亿元。其中,商品销售收入分别为11.29亿元、59.12亿元、113.88亿元;会员收入为1.55亿元、5.11亿元,15.52亿元。2018年,会员收入占到总体收入的13.6%。

值得注意的是,在“如何做好会员制电商的问题上”,云集打着对标Costco的旗号在市场上游走。对标Costco云集做了两件事,一是强化供应链,精选商品,减少SKU;二是通过奖金吸引、社交传播,获取用户信任。

云集制定严格的供应商标准和制度,强化了供应链能力,精选数千款sku,这与Costco精简SKU的策略大同小异。从供应链着手和国内外知名品牌达成合作,通过完善全球供应链资源为用户提供“精选、低价”的商品,并坚持“少而美”,云集的SKU不超过5000个。关于云集的商品策略,肖尚略总结为“宽、少、精”。“少”是指在每一个品类里,只选择大概只占行业5%的明星品牌。“精”是从每一个品牌只精选20%最优质、复购率最高、性价比最优与最具竞争力的明星产品。

再者,云集在社交裂变获取流量的过程中,建立起了庞大的信任用户池。先是通过低价吸引用户,当用户注册云集App成为会员后,除了在购买产品时能享受比非会员用户更优惠的价格;然后是提供赚钱的渠道,会员可以通过推荐、分享而达成购买的方式,获得平台奖励进而促进平台交易的整体提升。“省钱+赚钱”的模式吸引来了众多用户,据统计云集用户的复购率达93.6%。

再看Costco,美国会员制仓储式超市Costco成功关键要素有两个。第一,长期的好口碑让会员高度认可。第二,会员可以享受价廉的商品、优质的服务。据悉,2018年,Costco全球会员达9430万,2018财年Costco的会员费收入为31.4亿美元,而收归企业总利润为31.3亿美元。这意味着,会员费收入虽然在Costco全年1384亿美元营收中只占了2.2%,却创造了100%的营业利润。

现在有一个问题:云集能和Costco一样做到几乎完全放弃商品销售的利润,只通过收取会员费来实现盈利吗?答案是不可能,而且不止云集不可能,国内各大电商平台也不大可能。

云集对标Costco,有点初生牛犊不怕虎的意味。可事实上,中国会员电商直接按照美国方式很难做起来,因为中美电商市场环境存在很大的差异,并且两个市场的用户消费习惯有着很大的差别——国内消费者尚没有养成买会员的习惯。由此,身负“原罪”的云集还将会面临巨大的市场挑战。

“传销”黑历史

从社交电商市场崛起,云集“激励体系和晋升制度”在一定程度为平台的稳健发展奠定了用户基础,但也埋下了暴雷的隐患。回顾云集的发展历程,历时3年GMV突破百亿,在用户野蛮增长的背后,是云集基于三级分销拓展用户的方式,但也正因在这样饱受诟病的模式中成长,让云集贴上了“传销”的标签。

云集最早的模式是两层的会员传导机制,用户每年只需缴纳365元“平台服务费”即可成为云集微店店主,然后可以邀请发展新店主,邀请新店主可获得相应的奖励,新店主邀请的下一个新店主也可以从中获取提成。另外,当店主邀请到160名新店主,就可以升级为“导师”,团队人数达到1000人,可以再次升级为“合伙人”,合伙人又可以享受相对应的嘉奖。

云集依靠三级分销实现用户增长的欢乐日子没有持续太久。2017年,社交电商监管趋严,5月份云集被浙江省工商局认定涉嫌网络传销行为,发布公告“云集微店2016年2月以前的经营行为系网络传销,罚没958.41万元。”紧接着在同年8月,腾讯也开始向三级分销平台们伸出手,接连宣布永久封杀环球捕手和云集微店。

被勒令整改过后的云集保留了拉人头、发展层级的模式,减少了会员层级并优化激励制度统一管理奖金的分配,由云集向品牌商收取佣金后,向售出商品的店主们发放,将机制简单化、明了化以此来规避“传销”风险。然而,即使这样也没能撕下“传销”的标签,毕竟云集分销、奖金、拉人头的概念已在用户脑海里根深蒂固。

另外,电商平台总会面临的假货问题,云集也没能避免。

从诞生至今云集每年被投诉的案例只多不少。网络信息显示:2018年双11活动后,云集接到大量客诉反馈其在卖的浪莎系列产品存在质量问题,如破洞、污损、线头、裤袜长短不一等问题。而后,用户的反馈并没有得到解决,在随后的双十二期间,该产品依旧在售卖,云集无视投诉案例的服务态度引起了消费者的反感和吐槽。

近期网络上又出现了不少投诉云集信息泄露的案例。据腾讯财经报道,已有数百名消费者因个人信息的泄露遭受到不同程度的财产受骗损失,更多云集的用户接到了诈骗电话,而受骗金额从几百元到几万元不等,从消费者反馈的情况来看,云集信息安全措施没有存在漏洞。

电商平台早期发展总要历经层层困难,淘宝、拼多多也曾经历过被网爆“假货平台”的时光,而今也活得有滋有味。因而在肃清品牌假货、保证用户信息安全、摆脱会员模式“传销”的传闻,是未来云集发展的首要目标。当然,“养息安内”的同时也要向前迈进,寻找新的经济增长空间。

上线“集易推”的寄托

自上市以来云集市值不断下跌,已从云集上市首日,盘中股价创下18.20美元的最高价,降至5.14美元的低价,市值蒸发大半,显示了资本不信任的态度。为改变现状,云集10月10日,云集旗下杭州集奥网络科技有限公司宣布上线“集易推”社交广告营销平台。旨在通过云集千万会员的社交流量,释放会员的私域流量价值,实现“人人皆媒体”。简单来说:增加商业变现渠道。

据悉,杭州集奥网络科技有限公司是一家由云集和品友互动共同投资成立的一家科技公司。云集主打精品会员电商、品友互动则是基于人工智能和大数据技术的企业决策AI平台。云集联手品友互动,既是对流量商业化的探索也是对未来会员模式可持续发展的试水,但从集易透露的信息来看,“集易推”和市面上的营销平台并无差别,甚至没有优势。

集易推负责人透露,集易推搭建了一个链接这群KOC和品牌方的营销平台。云集会员可以在云集APP的“零花钱”页面,参与营销推广任务,通过在社交媒体分享的方式,领取推广佣金。品牌方可以通过集易推发布营销推广任务,迅速将广告信息触达千万会员,并通过会员分享实现裂变式传播,扩大品牌知名度,实现营销一体化。

集易推看起来是会员和品牌商互惠互利,云集成人之美的生意。只是在广告市场寒冬、短视频直播等品牌营销渠道火爆的当下,集易推这样的营销模式能否露出头来,难以下定论。不过可以预知的是,对于品牌商而言“全方位触达用户”并不如“精准触达用户”,转化率依旧衡量一个营销平台好坏的标准。

在营销精准度上,品友互动可能可以帮上云集的忙。作为基于人工智能和大数据技术的企业决策AI平台,通过用户画像可以为用户提供相对应的商品,也让品牌商的产品得以曝光,两全其美。但不得不说的是,在大数据技术、人工智能技术横行的世道,精准触达并不是一个好的、新的产品的核心能力和优势。

云集推出“集易推”可以缓解目前盈利难的现状,但并不能长期为其后续发展提供动力。

诚然,云集现阶段手握数千万会员,但并不能保证会员粘性能够长期保持。况且,云集标出的“注册云集APP,购物享受批发价”、“产品品类丰富,满足家庭一站式需求”、“产品保质保量”、“高效配送联合一流物流服务商,实现商品高效快速的配送,配送范围覆盖全国31个省”、“分享即可轻松赚钱”等所谓亮点和电商巨头相比仅是萤火之光。

小结:成功不可复制

任何平台的成功并不具有可复制性,即使模仿了,市场也“一山不容二虎”,总有落败方。如今电商市场阿里、京东、拼多多三巨头耸立,但当电商格局再次定型,巨头们休养生息、吞噬市场疗伤之时,没有核心竞争力的云集们又该如何立足?

物竞天择适者生存,而电商平台最根本的竞争是流量的争夺,围绕用户需求去做改变,也就是要么物流要快、要么商品要低价、要么商品质量要高。三大需求,云集可以选择全都做好也可以选择先做好一个,云集未来电商路能否走得更稳,还要看它能不能做好自己。

文/刘旷公众号,ID:liukuang110